前言:我本着与球友分享和共赢的态度,发贴介绍我对海狗的某些建模思路和定量分析方法。我做股票的原则是基本面第一,靠自己的思考和研究,有自己的一套,言之有据,从不妄信和跟风!我投资股票的目的,就是要参与和分享中国的经济发展,就是参与和分享中国好企业的发展,我从不掩饰自己对当今A股盛行的零和博弈和割韭菜文化的诋毁态度。如万一投资不成功,原因只在我自己的认知不足。本人对海狗净利润的估算有误差纯属正常,只要我仍重仓海狗,我的这种建模和业绩估算活动就将一直处于迭代升级和改进过程中。注,绝大多数人都会觉得此文太长和絮叨,鲜有看完很正常,因为这只是写给我自己的思路和数据汇总笔记。(另,本人从不在雪球之外发表文章和帖子,本人从不使用其它名字发布文章和帖子,我不反对别人转发我帖子,但必须注明原作者。)

八、以中远海控五大航线为基础对海狗的建模探讨和思考(第三版)

需要反复强调的是,任何业绩估算方法都是现实的高度简化,都可能存在不小的误差,都没必要神圣化,都不足为据,最多只是一种参考,一切以海狗的公布数据为准。

本文原是“蒙尘公主落难王子,博弈资金倒行逆施有眼无珠暴殄天物,中远海控巨龙锁渊!我对中远海控业绩定量分析探讨”中的第八章,初版曾在9月4日首发,9月6日又重发了改动后的第二版,此版是再次大修改和扩展后的第三版,从模型到数据到行文内容都有非常大改动,本文中的议论内容,代入模型的数据、参数以及计算结果只是示意性的,不足为据。以后还将继续迭代升级,持续改进。

1、结合集装箱运量和价格考虑的综合建模思路

本文此前各章节对海狗业绩估算的各种建模中,除蛋总的计算方法外,都没有显性的涉及各航线以及集装箱运量等具体因素。本节根据海狗中报(及此前的官方报表)披露的航线运量和收入等数据,以海狗五大航线净利润估算为中心,分别计算各航线净利润然后汇总。模型功能可计入港口净利润以及回程净利润,还有可分别考虑长协价和即期价的几种模型。模型中各航线的数据和可调参数均可根据具体情况或假设或自定义的独立调整,以便尽可能反映现实情况。

我的具体建模思路如下:模型以中远海控五大航线集装箱运量数据为出发点,按假设的各航线每箱综合均价(该综合均价可以看作是对海狗即期价和长协价的一种粗估的加权均价),然后扣除假设能基本覆盖该航线费用的基础成本价(假设这是一个相对固定的成本),剩余部分再扣除假设的可能随运费上涨造成的额外成本附加费(这是一种浮动成本),最后再扣除25%的税收,由此得出每个集装箱创造的净利润。每箱净利润再乘以该航线的运量(总箱数)即可得出该航线的净利润。各航线净利润加总就是海狗总的集运净利润。

模型中还显性考虑了已被设置为可调参数的各航线运量增长率,去程系数(也就是总运量箱数中去程的比率),大箱和标箱的价格转换率,美元汇率,附加成本比率,净利润调节因子(暂未启用)等诸多影响因素。模型中的数据和参数选择是示意性的,未来仍会不断的跟进情况,综合各方面的数据、信息和意见,持续改进。

第一版模型曾设置了一个叫满载率的参数,以应对各航线可能不同的满载率情况。现在考虑中远海控定期公布各航线的总运量(集装箱总运输箱数),既包括了去程的集装箱数也包括回程的集装箱数,所以在新版中,用去程系数替代了原来的满载率参数。对欧美两大主线,直接使用了蛋总公式中使用的去程系数,即美线去程系数为0.77,欧线去程系数为0.625,其它三大航线暂按假设的去程系数0.6设置。通过这样的处理,可以分别算出各航线的去程以及回程的集装箱总数。模型中这些去程系数被设置为可调参数,因各航线的去程和回程集装箱运价可能差别很大,通过这样的处理,去程的集装箱数乘以去程运价、回程的集装箱数乘以回程运价,以达到分别计算的目的。

现在的美线和欧线的回程运价仍然很低,如不计回程的净利润,计算结果是留有一定余地的。但考虑到今年以来回程的集装箱运价也不断的有所上升,所以在模型中也设计了可以计入回程净利润的功能。各模型主要是采用两种计入回程净利润的方式,第一种是假设回程净利润为去程净利润的一个百分比参数,这种方法在参数调整和计算上比较简单,只需用假设的回程净利润占比参数(如13%或15%)乘以去程净利润即可。

另一种计入回程净利润的方式,是先算出各航线的回程集装箱数量(用1减去程系数再乘以总运量即可),然后再假设各航线回程的综合运价以及覆盖性的基础成本,再按和计算去程净利润同样的方式计算各航线回程净利润,计算结果的否靠谱取决于对各航线回程运价等数据的估计。

近年来,国际集装箱运量一直是在增长的。特别是当下,国际电商消费风气正在欧美兴盛,对集装箱货运的需求增加,美国各港口的吞吐量今年以来已反复刷新历史记录。比如,美洛杉矶港口的执行董事Gene Seroka表示:“该港口已经连续13个月打破集装箱装卸量记录。”所以,坊间所谓集装箱运量会大幅下降的说法根本就没有事实支持。我在模型中为各航线都设置了一个按百分比的运力增长率参数,如该航线运量增长率为负,则对应的是运量下降的情况。目前该运量增长率参数暂设为0,也就是暂时假设各航线运量不增不减,这是一种留有余地的考虑。

现在的国际集装箱航运市场上,从高到低有三种航运价格:时价(货代价),即期价(航司价,FAK),长协价(LT)。我的早期建模中使用的是一种综合运价,该综合运价可以看作是对海狗即期价和长协价的一种加权均价的估计。这个综合运价应该是比海狗的平均即期价要低,但要高于海狗的平均长协价。按当前的情况,海狗的欧美航线长约价的占比约在40%到50%之间,而其它航线基本都是即期运价。如按实际情况,这种综合价的估计应该是更偏向海狗即期价格一些,但如想保守点,为计算留有一定余地,可有意的将假设的综合价靠近长协价一些。

一般来说,长约价总是低于即期运价的,而即期运价又总是低于市面上的货代时价的。目前市场上货代时价远高于航司的即期价格,更远远高于长协价。即使明年市场过高的货代时价有所下降,应该也不会影响当前过低的长约价的提升。而且从中期(一两年左右)看,由于需求旺盛、运力不足以及港口吞吐能力受限,暂时应看不到货代时价持续大跌冲击即期价甚至长约价的情况。

去年三四季度以来,全球集装箱航运价格不断攀升,先是美线紧张带动欧线上涨,美欧航线运价暴涨和运力紧张后,又传染和带动了全球其它航线的运价上涨。国际集装箱航运业的涨价潮是极具传染性的。因为,只要美欧航线高度紧张,各航司就必然要把那些此前还相对平衡或还有富余的航线运力部分抽调到最为紧缺的美欧航线,这种运力的全球调配和调整机制,必然要带动那些运力被部分抽走的航线跟随涨价。从正面讲,这就是全球运力资源的合理调配,调节余缺以满足紧迫的市场需求;从航司的角度看,这是两头受益。

以前中远海控的国内航线是长期亏损或微利的。中远海控6月在一份内部材料中透露,海控内贸长期不盈利或亏损的情况已在今年五月发生变化。另8月31日海狗的中报电话说明会也证实了这点。中远海控声称“公司内外贸船队切换自如”,“比如内贸的旗舰型船舶可以投放到国际航线上去”,“最近外贸带动了内贸的发展,内外贸协同发展”,等等。海狗的部分内贸集装箱船调往国际航线,其结果必然是内贸扭亏增盈。以前,中远海控在集装箱运量方面,内贸曾占比20%左右,但在营收方面内贸仅占7.9%左右,显然,今后海狗的内贸净利润将不再是一个负数或可以完全忽略的部分了。

和前两版本相比,本版新又新增了两种模型。第一种是能显性考虑长协价和即期价的更为细化的模型,这是通过加入长协价占比这个可调参数来实现的,这样的处理可以分别计算长协价和即期价的集装箱净利润。另外一种是先计算各航线的营业收入,然后汇成海狗总的营业收入,最后再乘以一个根据最新报表数据和CCFI均价综合选择的净利润率,得出估算的海狗净利润。

虽然海狗码头业务的营收和净利润占比都很低,但本文的所有模型中,仍然加入了可以显性计入海狗码头业务净利润的功能。比如用汇总的去程净利润乘以一个码头净利润占比参数,等等。

2、部分参考信息和数据汇总分析

2-1、中远海控集装箱运量、营收和单价变化等信息综合

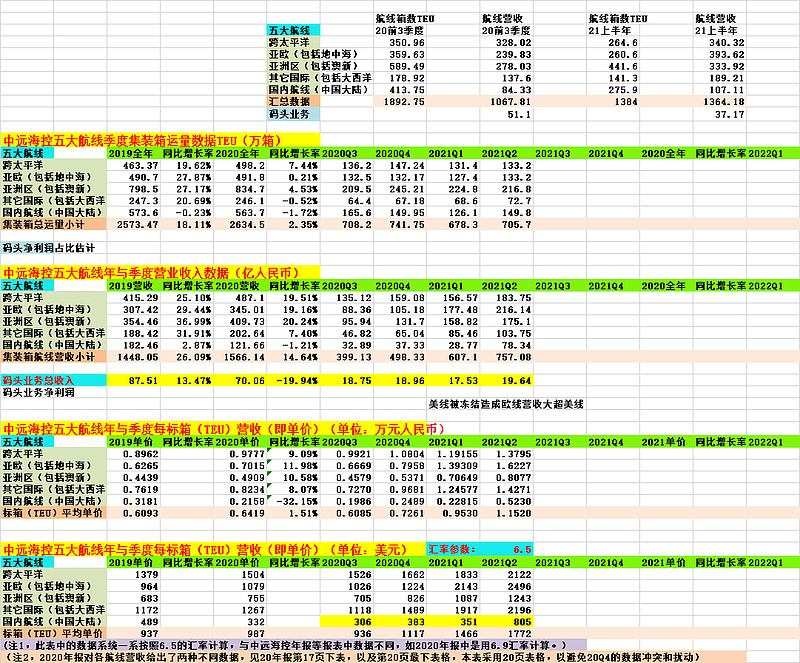

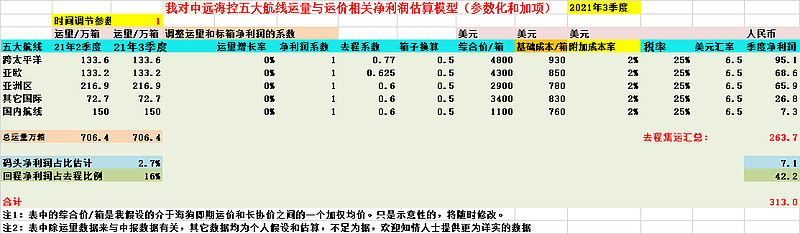

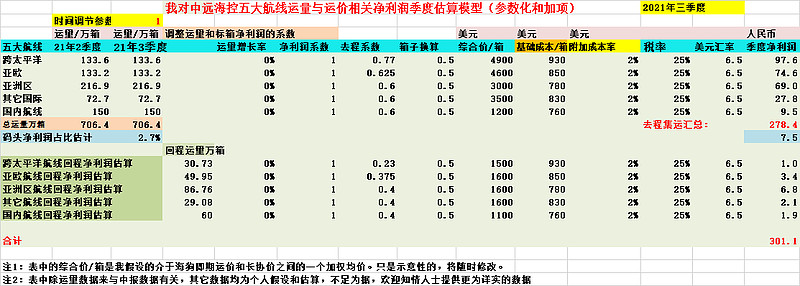

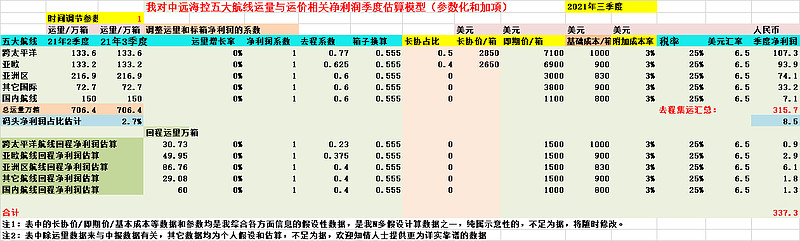

我根据海狗各年报,季报和中报作了以下一个数据汇总表格,其中各航线的集装箱运量数据以及营收数据均来自官方报表,各航线每集装箱按人民币和按美元的单价均属计算数据。由于表中的汇率一律是按6.5计算,所以每标箱的美元单价可能和海狗报表中数据有差别,比如海狗2020年报中是用的6.9汇率计算。

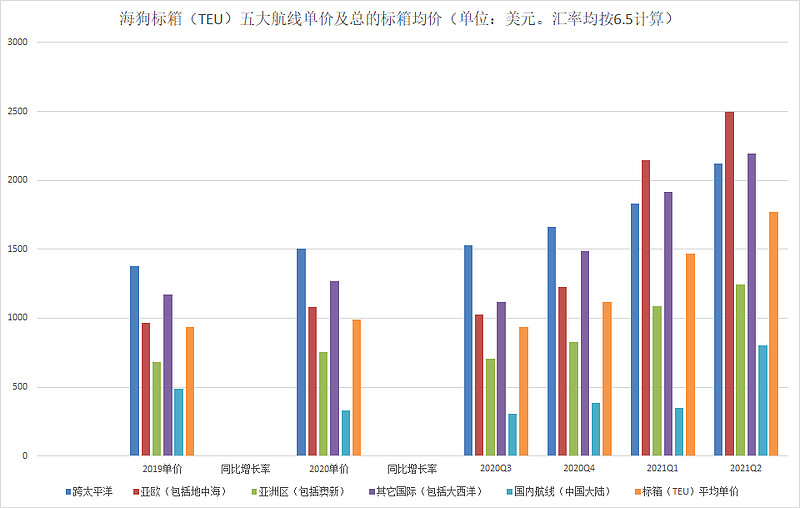

仔细分析这些表中的数据,可以看出,由于今年上半年有段时间国内主管部门(交通部)对美线的限价,曾造成同期美线的营收大幅低于欧线的反常情况。同时也可看到,内贸航线一直是海狗这两年相当拖后腿的航线,但2021年2季度内贸营收数据以及单箱价格已经开始摆脱此前长期低迷和停滞的状态,初显快速上升的态势。以下是根据上面最后一个表格做的海狗五大航线每标箱(TEU)运价的变化趋势,图中各个主要航线的价格动向一清二楚。原始数据只有进行了数据处理和分析消化后,才能真正了然于胸,看清细节和趋势。

从中报数据看,海狗的集装箱航运业务营收1364.38亿元,占海狗总营收的97.97%,而同期海狗码头业务的营收只有区区37.17亿元,只占海狗总营收2.67%,其中出入是因分部间有相互抵消的-0.64%。海狗的码头净利润占比也很低,比如按海狗码头业务上半年毛利率27.4%计算,毛利润也才10.18亿元。所以,海狗的投资者们暂时不应对码头业务期望过高,现在的海狗全是靠的集装箱运输业务挣大钱。

2-2、各航线价格信息

最近一直在评估各航线的运价(去程和回程)数据,也反复比较了网上的多种说法。最后决定对每周发布的DREWRY数据建表跟踪,因为WCI给出的就是各主要航线的40英尺大柜的去程和回程即期运价数据,表格如下:

与此类似,也对上海航交所每周公布的各航线运价的具体数据建表跟踪。上海航交所的数据是不同航线的标箱价(TEU)数据,可按乘2或乘1.8将其换算成了大柜价格,这个标箱和大柜的转换系数是可按不同航线分别选择的可调参数,以后可根据实际情况酌情选择。航交所航线价格数据建表如下:

我把DREWRY和上海航交所每周公布的航线价格数据汇集在这里,既是一种对运价数据的跟踪,也便于我在建模运算时选择和参考这些数据。

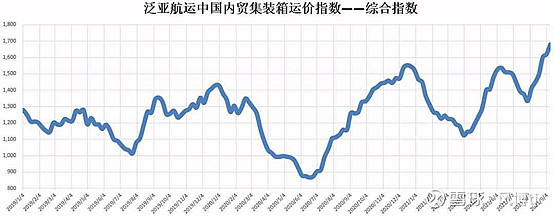

国内航线一直是中远海控的短板之一,但随着今年海狗的部分内贸运力去支援当前最为紧俏的国际航线,海狗集装箱内贸航线的综合指数已经开始创出近年新高,目前内贸运价已到达1679,而内贸的盈亏平衡点在1450左右,见下图。可以预期,当前海狗这一内贸盈利改观的趋势,还将在今年秋冬以及明年得到进一步发展。从上节最后一个表格的黄色区数据,亦可看出二季度国内航线每箱运价有明显提升。

2-3、其它方面数据和信息及其分析

海狗董秘在8月31日电话说明会上透露了一个信息,现在美线长协占比约为50%左右,另有人在跟帖中称欧线占比约在30%到40%左右。9月13日韩军在一个最新访谈中称“今年初以来美线的长协价在2700美元到3000美元之间,船司即期价大约在7000美元左右”。另据多方信息,当前美线的货代时价大约为:(美西)16000美元左右,(美东)20000美元左右。另综合国金姜明的研报以及蛋总等业内人士披露的信息,明年的长协价将比今年大幅上升,有翻倍甚至更多的可能,即使市场上的货代时价有所下降,也不会影响目前过低的长协价的上升,而航司的即期价仍可能维持高位震荡。市场的时价如下跌,受损的主要只是当前被炒的过高的货代时价,届时,货代价与航司的即期价以及长协价过高的差价将受到侵蚀和压制。

目前看来,国际集装箱航线价格的动向应是大概率维持高位,即使不是继续向上发展,但很难大幅下降。所以,明年各大航司的集装箱运价的均价大概率会超过今年。中远海控的营收、净利润应该是与主要可比大航司同向发展。

比如,最近台湾集装箱航运巨头披露“长荣的营收:4月營收277.49億元,5月來到344.42億元,6月為377.2億元,7月直接突破400億元來到458.79億元,8月營收達到500.21億元,”这就是一种月月新高的态势。中远海控虽然不是每月公布营收,但在类似的WCI,CCFI,SCFI数据趋势和大环境下,中远海控的营收和业绩变化的方向应该是和长荣一致的。

马士基最新公告预计2021年全年实际息税折旧及摊销前利润为220-230亿美元(此前预估为180-195亿美元),实际息税前利润为180-190亿美元(此前预估为140-155亿美元)。2021年全年自由现金流(Free Cash Flow)预计至少为145亿美元(此前预计为115亿美元)。马士基方面还表示,由于当前需求模式存在潜在变化,供应链受阻对市场走向仍会产生影响,业绩预期仍可能出现高于正常水平的波动。

航运咨询公司Vespucci Marine首席执行官Lars

Jensen近日表示,当前集装箱航运市场的结构性上升趋势要到2023年才会达到顶峰,届时行业将迎来新的发展局面。网页链接

3、我对海狗的几种EXCEL建模,数据选择考虑以及估算

3-1、关于EXCEL建模表中数据和参数选择的几点说明

随着对模型结构和数据的不断调整,我的EXCEL建模以及计算结果也在不断的变化,因为每填入一组不同的数据,每调整表中的一个数据或参数,都会得出不同的计算结果。本人希望能随着对基本面研究的深入,输入模型的数据和参数会逐步考虑的周全一点,减少明显的不合理和矛盾之处,不断迭代升级。

关于表中集装箱单价及其成本的选择。表中每个集装箱的成本是通过“基础成本/箱”和“附加成本率”这两项共同反映的。每箱的“基础成本”是一种相对固定的基础成本,而附加成本率则是想反映随着每箱单价的上升附加的浮动成本。

为什么要讲这个问题呢,因为我表中填入的基础成本肯定是不够的,是不能全覆盖的。从中报披露数据可知,当前海狗每个标箱的平均成本大约在820美元左右,如换算成40英尺大柜会有一千多美元。但这个成本又不应超过回程的运价,否则航司将宁可空船开回也不愿赔钱拉货的。而按DREWRY最新发布的WCI数据,某些主要航线的回程运价现在才1430美元左右,故成本肯定要低于这个价格。具体说,目前洛杉矶到上海(回程)的大箱运费按WCI数据是1433美元,年增长了180%,由回算可知,2020年同期(9月)的大柜运费只有511美元。这就是我在表中把当前海狗每大箱的基础成本选在700到1000美元之间的原因之一。除“基础成本”项之外,在我的建模中还额外增加了“附加成本比率”项来作为对基础成本的补充,这是一个按百分比计算的附加费用,和税收影响的计算方式一样。

在2020年中期以前,CCFI指数长期在800稍多一带波动,而海狗自2016年大重组以来,2017净利润20.6亿元,2018年净利润12.3亿元,2019年净利润67.6亿元(当年扣非净利润是15.9亿元)。海狗在此轮景气爆发前连续3年在CCFI指数只有800左右的时期都能稳定盈利,这也说明海狗集装箱运输的基础成本大约也CCFI指数750或780左右的某个位置。

另外需要说明的是,这次我EXCEL建模表中使用的大柜和标箱转换率现在都是1.8(倒数0.5556),而不是早先使用的2(倒数0.5)。我认为用1.8比用2可能更为符合实际情况。众所周知,买东西和货运都有一个量大从优、量大有折扣的原则。40英尺大柜虽比20英尺标箱大一倍,但用大柜运货和小柜相比能减少很多麻烦和操作,所以大柜在收费上并不是按小柜加倍,这应是很正常的情况。当然,我也试算过不同的大柜小柜转化率对净利润可能造成的影响。

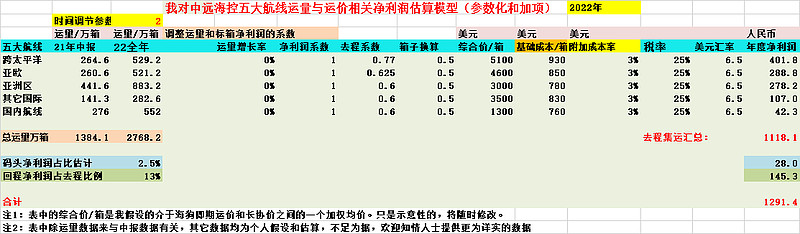

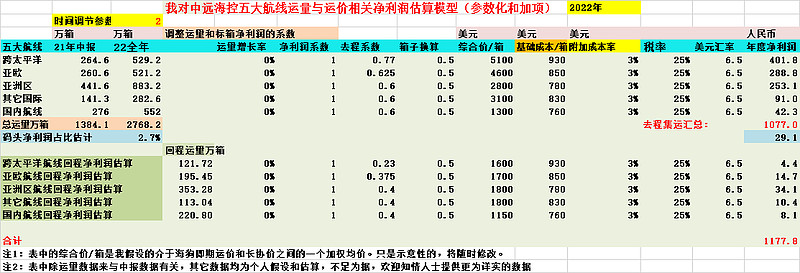

从本文第二部分2-1表格中的数据可知,近年以来,包括今年的各季度,海狗的集装箱总运量一直都是有所增长的。为了反映集装箱总运量的波动,我在模型中为各航线都设置了一个按百分比的运力增长率参数。目前模型中的这个运量增长率参数暂时都设为0,也就是暂时假设各航线运量不增不减。比如,在计算3季度净利润时选取的三季度集装箱运量,就是二季度的集装箱运量;计算2022年净利润时,选取的2022年集装箱总运量就是2021年上半年总运量的两倍。这是一种留有余地的考虑,不过,在灵敏度分析的名义下,我也算过在多种集装箱运量增长率条件下的情况。

根据海狗中报披露数据,上半年码头营收37.17亿元,码头业务毛利率27.4%,码头业务和集运业务相比数量级差的太远。暂时海狗码头业务创造的净利润数不高,增长率比较低,变动不大。有鉴于此,模型中将海狗港口净利润占去程集运净利润的比例适当调低,由以前两版使用的港口净利润占比参数5%,下调至此版的2.7%甚至2.5%,当然,也试过其它参数,影响轻微。

最后,需求提请各位注意的是,本文后面建模表格中所有的填入数据都可以是相互独立的,并不一定同期、同一航线就必须要用一样的价格或成本数据或一样的参数,各模型在使用数据和参数的选择并不存在统一的标准,所有的计算都只是样本之一。

3-2、对以前版本的几种建模数据进行重调

以下两个EXCEL表都是对三季报净利润的探讨性预估。这两个模型的差别是在回程净利润的计算方面,前一个是按回程净利润占去程净利润的比率计算,另一个是分别计算各航线的箱数以及假设回程价格,再按与去程类似的方法计算回程净利润。表中各航线的综合运价,基础价成本价和附加成本比率等均属假设和示意性数据,估算结果不足为据。

以下两个EXCEL表是对2022年净利润的探讨性预估,假设2022年的运量是2021年上半年实际运量乘2(假设运量零增长)这两个模型的差别与上相同。模型中填入的数据和参数均属示意性的,将随时调整,估算结果不足为据。

3-3、可分别考虑中远海控长协价和即期价的净利润估算模型

最近海控董秘提到目前美线的长协价占比大约为50%左右,另按网友的说法,欧线的长协价占比约在30%到40%之间。所以我就对上节的模型增加一个“长协占比”项和“长协价/箱”,并将模型中原来的“综合价/箱”换成了“即期价/箱”,重调了计算公式,得出可以显性的对去程的长协价和即期价影响分别计算净利润的更为细化的模型。当然,对海狗净利润的预估靠谱率主要还是取决于各种数据和参数的选取,如箱子价,基础成本价,附加成本率等参数估计的靠谱性。该模型框架如下,数据和参数都是示意性的,计算结果不足为据。

3-4、新的先估算总营收,再按假设的净利润率估算净利润的模型

前述的建模方式都是先估算各航线每个集装箱的净利润,再乘以总箱数得到航线净利润再汇总。本节的建模思路是走先计算海狗营业收入再乘以预期净利润率的道路。即先按估计的长协价和即期价,以FEU单价乘以航线集装箱总箱数估算各航线的营业收入,然后将各航线营业收入汇总,再加入估算的港口业务营业收入,将汇总的海狗营业收入直接乘以预期期间的净利润率,估算海狗净利润。

由于海狗各航线的净利润率差别很大,比如美线和欧线由于运价高,所以净利润率肯定很高,而国内航线运价相当低,所以净利润率肯定很低,去程和回程的净利润率则差别更大了,有鉴于此,本建模并不再分别估计各航线的净利润率,而是用一个假设的统一的净利润率乘以营业收入的汇总数来估算海狗净利润,这是一种相对简单的处理方式。

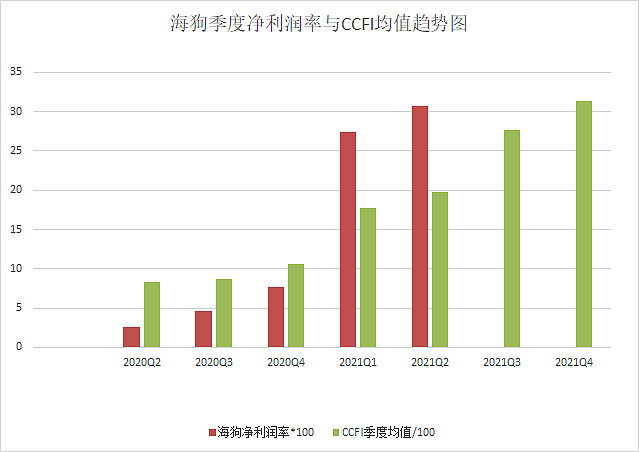

至于在这个假设的预期净利润率选择,首先是要参考海狗最近报表的季度净利润率,并将其与(前移一个月的)CCFI季度均值绘在同一个图表上,根据对预估净利润区间的CCFI和WCI预期变化来选择。具体参见以下图表。

根据表中季度净利润率相对季度CCFI变化的趋势,我预估中远海控3季度的净利润率大约会落在34%到38%之间,暂选35%填入表中。9月前三周的CCFI均值为3137,看来4季度的CCFI均值应该是在3100以上,我估计对应的海狗净利润率大约会在37%左右。有鉴于我预估CCFI明年即使不再明显上升,也将继续在3100以上的高位运行,再加上明年航司的长协价普遍会比今年大幅提升,因此,我预期2022年海狗的净利润率应不低于37%,2022年建模中暂填38%。

今年上半年海狗的净利润率大约只在28.5%左右,所以,明年海狗的净利润应该是大概率高于今年。以下是两个示意性的EXCEL计算模型,模型中今年3季度取35%净利润率,明年取37%的净利润率。当然如果CCFI继续上,也不排除海狗的净利润率继续上升到40%左右。实际上我是算了好多种不同的净利润率。这里列出的只是其中的一个并不激进的样本,不足为据。

4、几点说明以及看法总结

4-1、几点说明

本贴首发后,已经过三次较大的修改和更新,虽对模型结构不断的细化和扩展,对假设性的数据和参数的选择也反复推敲,但迄今为止,不论是模型还是数据选择我都很不满意,仍有诸多不成熟和有待完善之处,需要继续跟进情况,快速迭代和改进。目前我的各种定量分析帖子都尚未收到业内和知情人士的反馈和建议,所以,我只能依靠自己进行综合分析和数据研究,难免有考虑不周和与实际情况有出入的地方,我反复重申,所有填入模型的数据都只是示意性的,计算结果不足为据。我这种对海狗的建模和定量分析探讨,也可视为我个人的一种自言自语和自娱自乐消遣活动。

本人将继续研究海狗的基本面,综合分析网上的公开信息和别人帖子里各种说法,对模型中使用的数据和参数不断的进行调整,本人对海狗净利润的估算决不是一次性的,其计算结果始终处于变化之中。

需要说明的是,模型中的参数和数据如有任何一点改变,都会得出不同的净利润估算结果,通过不同的参数和数据组合,就可能得出无穷多的计算结果。我只能在自认为有意义和相对理性的参数和数据范围内选择,输入不同的参数和数据组合,观察不同参数或数据变化对净利润计算可能产生的影响。本文只是示意性的列出几种EXCEL模型,其中的参数和数据选择以及计算结果都绝非结论性的,它们只是我数百种参数和数据调整计算中的个别样本,不足为据。

4-2、看法总结

经过对很多种不同参数和数据选择的计算分析,我的总体感觉是,2021年中远海控的净利润大约在900几十亿元到1000亿元左右,大幅超过1000亿元的可能性很小。其原因有以下三点:首先是下半年要加满25%的税,其次是上半年定的长协价以及执行的即期价并不够高,最后是欧美热线以外的国际航线以及各航线的回程价格仍不够给力,还有就是国内航线的盈利能力还很不够。

但是,2022年中远海控的净利润要想超过1000亿元似乎是比较轻而易举的。这是因为明年国际集装箱航运的平均长协价会明显高于2021年的情况,而航司的即期价应该也不会比今年低。从目前国际集装箱航运业运力高度紧张和运价高位运行情况看,即使按惯性,这种国际集装箱航运的超级景气也要延续到2023年左右,而且欧美之外的航线以及国内航线的盈利能力都会比2021年有大幅提高,因为这些航线的一部分运力被抽调去支援当前最为紧张的欧美航线了。至少在未来一年内,欧美运价很可能仍将维持高位,难以出现明显下降,而其它航线的运价则会继续抬升。需要指出的是,我对2022年中远海控净利润的模拟计算,并没有假设国际回程价格的大幅上升。

基于以上分析,我的初步看法是,目前主流券商机构和市场有关2022年中远海控净利润会比2021年会大幅下降的判断是错误的,明年中远海控净利润大概率会高于今年,而且按目前的趋势看,后年也不会大幅下降。我的这个结论既来自我对中远海控基本面的定性分析,也是基于我对中远海控净利润的建模和定量分析。

我知道很多人会以什么长期、以后、永续的所谓假设情况来攻击,质疑我对海狗定性定量分析的意义。我的态度是,我不讨论纯虚拟和纯假设性的未来情况,我不关心过远的看不清楚的长期未来,我只在对我非常有意义的一个有限时期内,对海狗的基本面和净利润变化高度感兴趣,至于什么长期、N年后、永续,那都是要走一步看一步的事情。从长期看,未来我们全都是死人!!!

本文所述均是作者个人观点,对其它人没有任何建议,别人愿意看多看空、愿意做多做空都请随意,和我一毛钱关系也没有。特此声明!$中远海控(SH601919)$