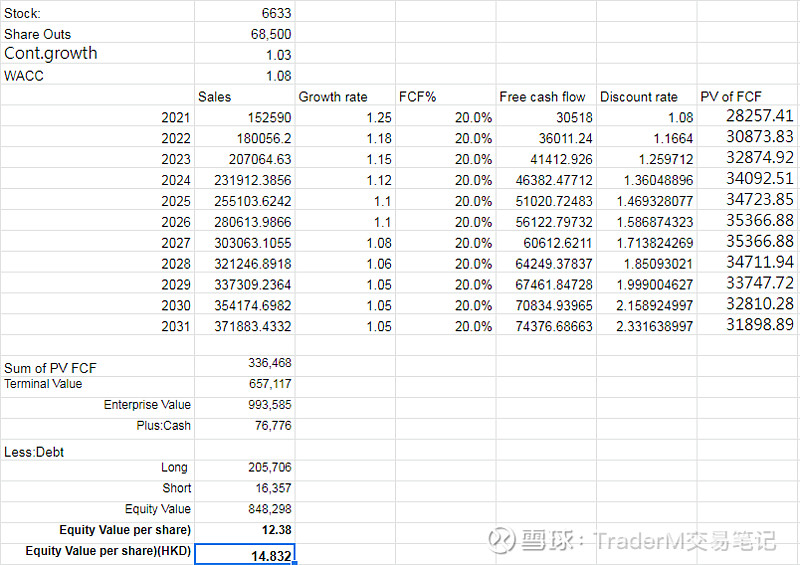

估值逻辑:

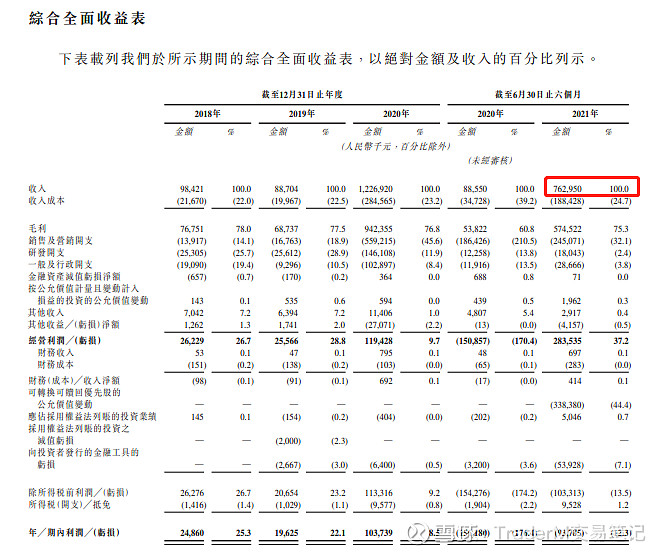

1.2021年全年收入我简单地把上半年的收入×2

2.只有现金流边际20%,稍微保守的假设

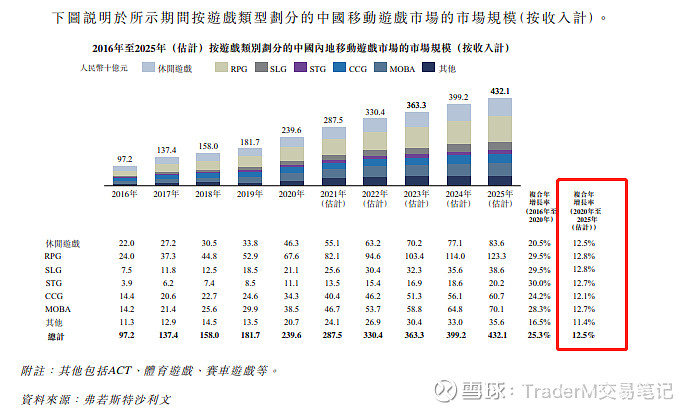

3.2021-2025 收入大幅增长率12.5%,这是参考招股书的行业分析数据

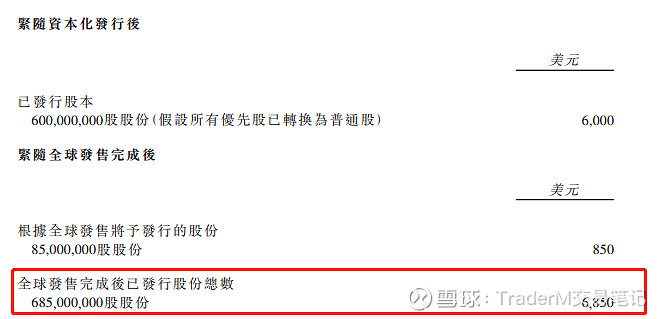

招股价范围$11.2-$14,独家估值较上限价高约6%。

风险:

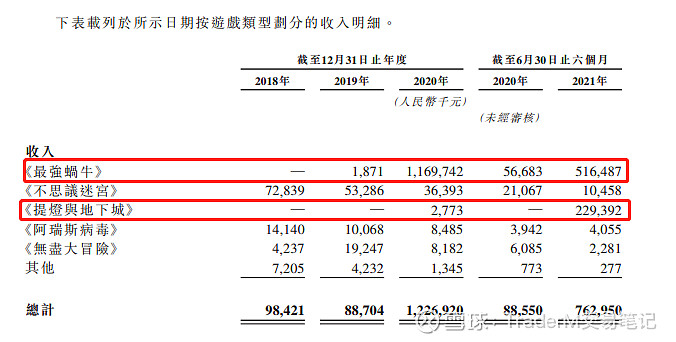

收入仅依赖最强蜗牛及提灯与地下城两款游戏,未必能够长时间维持现水平

| 发布于: | 雪球 | 转发:0 | 回复:1 | 喜欢:0 |

1.2021年全年收入我简单地把上半年的收入×2

2.只有现金流边际20%,稍微保守的假设

3.2021-2025 收入大幅增长率12.5%,这是参考招股书的行业分析数据

招股价范围$11.2-$14,独家估值较上限价高约6%。

收入仅依赖最强蜗牛及提灯与地下城两款游戏,未必能够长时间维持现水平