自从证监收紧反收购守则后,研究财技发掘殻股已经无用武之地,不过仍然用得着在发掘有机会进行 #私有化# 的公司。

除了今日这一只创兴银行外,笔者仍持有另一只待私有化股票至今已经升了近三成,如果真的私有化应该可以翻倍(会员区已分享,其实之前文章也提过)。

创兴银行停牌

今日国企广州越秀集团早年买入的创兴银行(1111)股价罕有飙3成,至10时45分起忽然停牌,停牌前报13.76元,近三年新高,成交7,520万元。有消息指或涉及卖盘。公司发公告解释,以待发布一则内幕消息公告。

翻查报道,时任创银副主席兼董事总经理梁高美懿2018年4月曾透露,会加快开拓内地机遇,特别是大湾区的发展,若有机会不排除会透过收购壮大内地业务。提到私有化问题,她当时认为若大股东越秀集团要私有化,收购创银时已经可以,但难断言永远不会有此行动。

创兴银行原名廖创兴银行,1948年在香港创立。2013年原股东廖氏家族与越秀集团签署协议,以总收购作价116.4亿元买入约75%股份,维持上市地位至今。

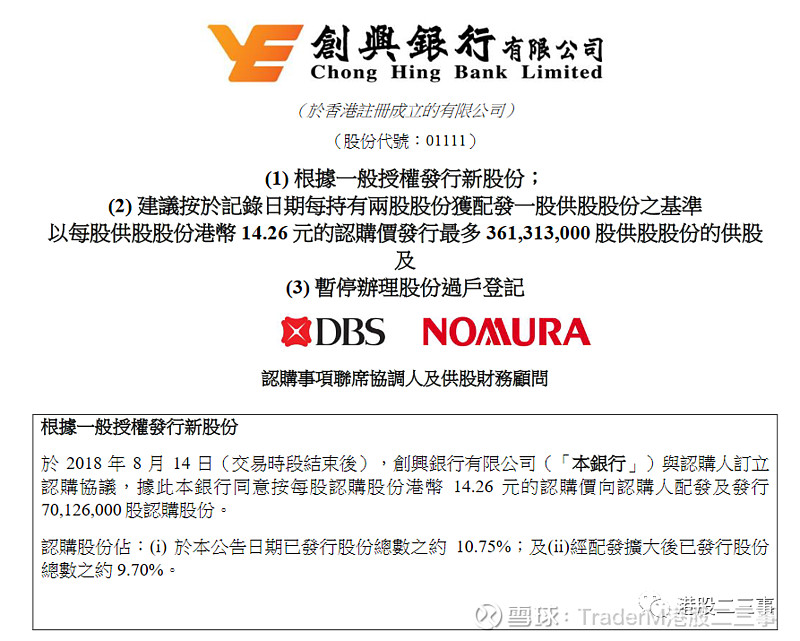

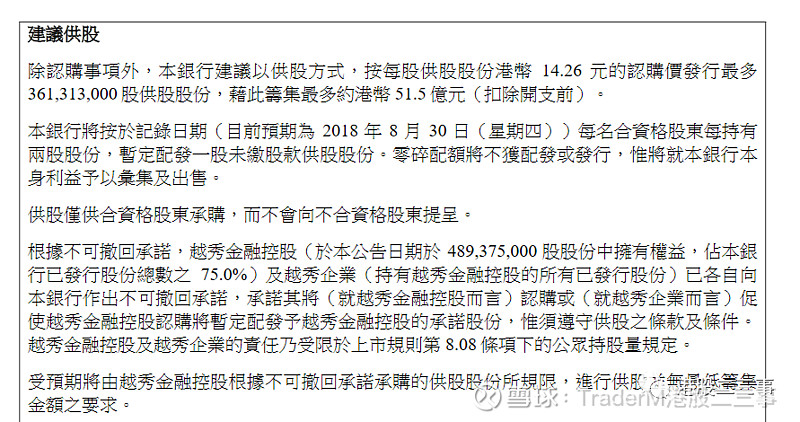

其实创兴银行私有化于2018年6月已经有所部署,当时创兴银行进行过二供一供股及仅略微折让(2%左右)$14.26配股9.7%予广州地铁。

怎样看得出可能私有化?

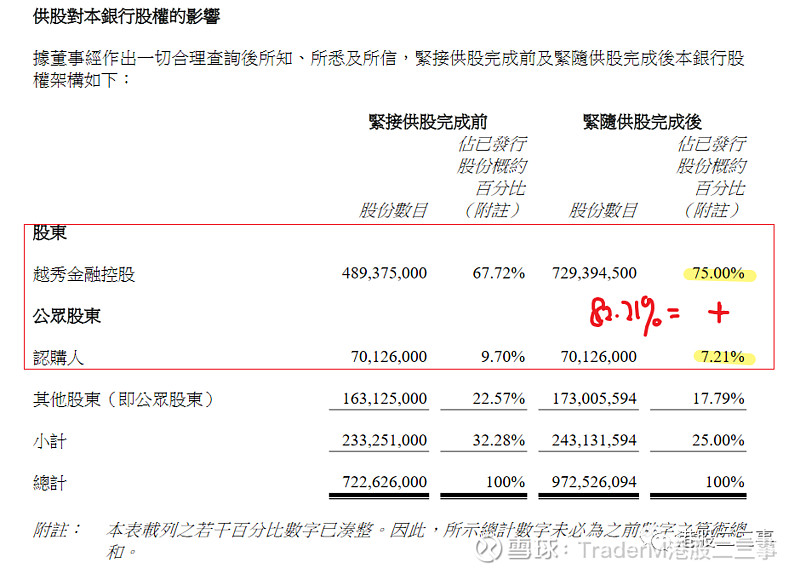

1. 从财技分析上,低折让供股目的通常都是令散户放弃供股,大股东从而可以货源归边。这次二供一后越秀金融持股百分比由67.72%增加至75%,达至最高持股水平。(唔明自己看证监上市条例)而该次供股涉及3.7亿股股份,当中越秀连带额外供股已占当中的3.6亿股,供股散户仅占0.1亿股。可见越秀非常积极参与这次供股。

2. 认购配售股份的广州地铁集团有限公司,虽然表面上是独立第三方,但众所周知与越秀集团有大量的商业合作关系,基本上就是一伙人,所以连同他们认购的9.7%,一致行动人士(个人假设)已经占了82.21%。

3. 供股及配股一般目的为筹集资金,但很明显创兴银行当时并没有资金问题,资本充足率处于健康水平,所以明显是另有目的。

而至于私有化的要约价,笔者估计约$17-$20水平。(PB=1)