由于“不平衡思维模型”,经济发展靠后的国家难免重复发达国家的社会特征,比如我国近20年来的房价上涨,此前也发生在欧美、日韩等发达国家,也同样在东南亚发展中国家中重演。

单纯从保险行业角度来讲,人口老龄化,长端利率下行是寿险的天敌。此前日本、台湾、香港在应对危机时采取了:

1.发展保障型产品,降低利率敞口;

2.负债端引入大规模低成本资金;

3.提高风险资产投资比例,以及海外高收益资产占比;

4.个人保代渠道占比下滑,银保渠道占比有所提升。

而 $中国平安(SH601318)$ 近2年来走势较弱的直接原因是疫情带来保代线下拜访的活动强度下降,根本原因则是深层次的产品、渠道调整。

回顾近平安2018年来的寿险改革进程,其主要聚焦在以下四个方面:

一、改革发展模式,从单一的“规模”转向“规模+质量”。

去年8月17日,中国平安宣布对《个险寿险业务人员基本管理办法》进行全面升级,直接影响代理人考核、收入。

《个险寿险业务人员基本管理办法》的升级主要体现在以下三个方面:

一是机构重新分类;二是外勤代理人分成;三是加大长期的投入。

首先,机构分类目的是实现差异化的政策,平安把机构分成改革产能型、平衡型和人力型三大类。

(一)改革产能型:专门注重产能的提升;

(二)平衡型:既注重人力增长,也注重产能的提升;

(三)人力型:其工作就是要增加人力,但还是要带有质量的增员。

由于个人保代对寿险的贡献率最高,在“增强质量”的环节,提高保代素质,提升保代队伍战斗力为“第一要务”。

在对于新人激励环节,平安增加了入职新人津贴和津贴的时间长度,在培育新人环节上舍得花更多的时间、精力。

在绩优激励环节上,平安也给他们增加了激励数量,提升优质保代队伍的忠诚度。

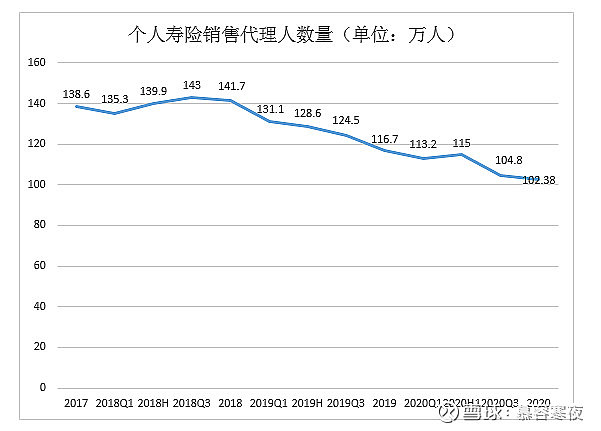

从发达国家渠道变革的进程可以发现,改革初期,保代队伍都出现了较大幅度下滑,平安自然也不能免俗。

平安保代数量从马董提出改革的2018年3季度的143万,下降到了2020年底的102.38万,下降了28.5%。

陈心颖总在2020年业绩发布会上提到,将长期维持100万保代规模,预计后续保代规模下降空间将非常小。

从历史进程来看,中国平安保险代理人队伍近年来经历了如下3个阶段:

1.野蛮生长模式。

2015年中,随着保险代理人考试取消,包括平安在内的几大保险公司寿险人力迅速扩张(同时也是2015年股灾见底后保险板块迭创新高的主要原因)。

平安也是借此机会缩小了与主营寿险的中国人寿之间的份额差距,同时也出现了代理人素质参差不齐,影响平安正面形象的事件。

2.精细管理模式。

自2017年起,中国平安推出了SAT模式赋予代理人线上经营能力。通过平安金管家APP直播、微信视频号、抖音等“私域流量”的方式突破社交半径,以触及潜在投保人。同时根据平安金管家APP旗下保险、理财、健康、育儿等几大圈子,智能机器人可根据使用人浏览/搜索的痕迹分析该用户的行为倾向并精准投放给对应的保险代理人,使得各代理人更了解其服务的客户。

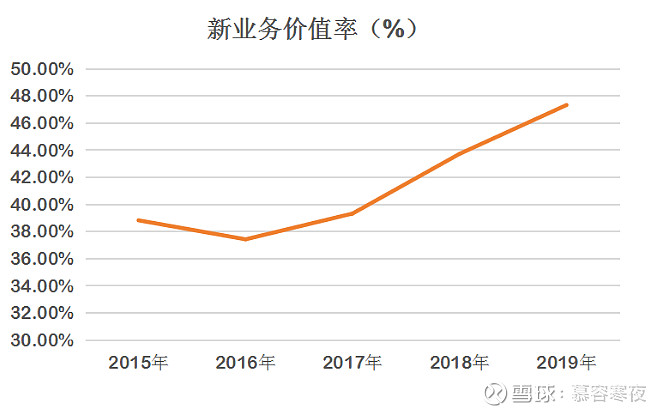

从新业务价值率来看,向上出现拐点的时间与SAT模式和平安“五大生态圈”互相赋能的时间点高度重合。

3.代理人队伍强监管模式。

随着银保监会引导保险代理人领域健康发展,自2018年起寿险人力增速放缓。从平安2020业绩发布会传递出的信息可以看出,平安保代数量已经见底,保代质量+数量双提升未来将带动NBV的重回高速增长通道。

二、改革营销体制,以前是人管人,今后则是实现数字化的经营与管理。

2020年,平安持续加大科技投入。截至12月末,公司科技专利申请数较年初增加10029项,累计达31412项。公司位居金融科技、数字医疗专利申请榜单全球第一,位居人工智能、区块链专利申请榜单全球第三。平安的AI为各种不同类型的保险带来了成本优势,也是平安未来获得更多市场份额的底气所在。

数字化服务方面,平安AI客服全年累计服务客户超2.2亿人次,加保率提升9个百分点;AI视频回访全年成功回访380 +万单新契约,一次回访成功率98%,较传统模式提升27个百分点;全年转化150+亿元寿险承保保费。

三、改革产品策略,推动综合金融和“寿险服务+”,打造更有温度、有场景、有服务差异化的产品。

在2020年平安财报中我们可以清晰地发展,同日本等发达国家一样,平安减少了分红险的销售,更加重视保障产品的发展。

随着《重大疾病保险的疾病定义使用规范(2020年修订版)》的正式落地,重疾领域迎来重大变革。

与此同时,平安高端系列平安六福保险产品计划重磅上市,打造分组多层次给付重疾产品,满足高端客户多次保障需求。中端系列旗舰产品平安福21保险产品计划更新重疾定义,保障更广、责任更全,守护百分百保险产品计划升级病种,优势更加明显。基础端系列上市鑫福星保险产品计划,专注重疾保障。

以平安福21为例,平安福21由平安福(2021)重大疾病保险、平安附加特疾10(2021)疾病保险、平安附加中症轻症豁免保险费疾病保险组成。作为平安人寿保障旗舰产品,平安福21提供高达180种疾病保障,覆盖轻、中、重症各个阶段,给予不同疾病阶段专属资金支持。其中,重疾病种由原来的100种扩展至120种,轻症赔付次数由原来最高3次提升至最高6次,并新增20种中症责任,超全保障实现分层守护。

平安福21延续“保障会长大”优势,客户最高可享90%的保障额度增长,若客户在70周岁的保单周年日前不幸罹患轻症或中症,最高可分别增加相当于基本保额60%或20%的额外身故和重疾保险金。如客户达成约定运动目标,最高可增加相当于基本保额10%的额外重疾和身故保险金。此外,平安福21可灵活搭配附加险种,满足客户特定疾病保障需求。如等待期后初次发生轻症或中症,还可免交豁免期内剩余各期保费,保障继续有效。

为解决客户询医难、挂号难、住院难、康复难等痛点问题,平安人寿积极探索“产品+服务”模式,联合平安健康互联网、平安智慧城市为客户提供体系化的健康医疗服务,带来全周期、伴随式、有温度的服务体验, 以“一名私人医生,健康、医疗、慢病、重疾四大服务场景”为基础,推出乐享RUN、尊享RUN、尊享RUN Plus三个版本,打造健康管理服务闭环,实现全面温暖守护。

温度、场景、差异化,是平安产品改革中传递出的最重要的讯息。

四、改革渠道,平安力求线上与线下联动。

2020年6月,平安人寿宣布,将启动银保战略改革,以强化科技赋能和价值经营为导向,对“产品+科技+渠道”全面升级,实现银保业务的高质量发展。

在渠道方面,平安人寿与 $平安银行(SZ000001)$ 紧密合作,以客户需求为导向,全面构建科技、产品、服务、队伍、营销支持体系,将银保产品作为客户资产配置的重要组成部分,形成一套专业化、智慧化的银保业务新模式。

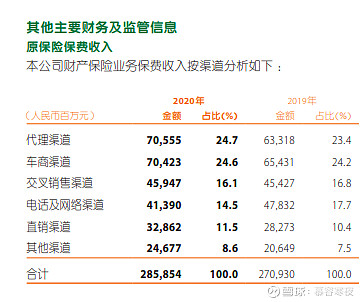

从年报中的具体数据可以发现,银保渠道、团体业务和互联网渠道销售额均有小幅提升。

平安对公渠道保费规模快速增长,也体现了平安各生态客户逐渐反哺保险主业的“正反馈”。

面对互联网保险快速增长,平安人寿已深度扎根互联网业务。目前通过线上官网、官微、金管家APP、小程序等互联网平台,为消费者提供在线产品咨询、保险购买、健康资讯以及客户权益等服务。

另外从产险收入比例可见,平安已经形成了线上+线下联动,场景覆盖面更全的销售渠道。

@今日话题 @中国平安 @平安健康 @书姐 @银行ETF @天弘指数基金 @银行ETF-515290 @券商ETF @证券ETF富国 @龙头券商 @鹏华基金鹏友会 @华夏ETF @富国基金 @易方达基金Efunds @汇添富基金 @嘉实基金 @南方基金 @IT李工 @广发基金 @博时基金