最近慕容在网上看到很多关于中国平安的非理性声音。按照7赔2平1赚的逻辑,往往只有少数逆向布局的玩家能够取得最后的胜利,与其追涨杀跌,平安的投资人不妨先问问自己如下几个问题:

1.投资端的减值是否会动摇平安资管的根本?是否全球第一保险公司的地位不保?

2.寿险改革是否有必要,长期发展和短期利润哪个更重要?

3.生态优势与其他金融企业相比如何?

4.平安的层级架构是否清晰,管理是否有效?

带着这几个问题,乡亲们想必可以从慕容后续的文章中找到答案。

一、行业规范对平安等大型保险公司有利。

(一)互联网保险监管办法落地。

《互联网保险业务监管办法》于2月1日已经开始实行,促使互联网保险业务回归本质:

1.规定互联网保险业务经营要求,强化持牌经营原则,定义持牌机构自营网络平台,规定持牌机构经营条件,明确非持牌机构禁止行为;

2.规范保险营销宣传行为,规定管理要求和业务行为标准。

从“P2P”到“蚂蚁金服”事件,央行明显愈发重视了互联网金融的风险传播问题。中国平安拥有保险、银行、证券、信托、基金资管甚至是消费金融在内的多个金融牌照,作为扎根世界人口最多国家的世界第一大保险公司,其“牌照”的优势非常明显。

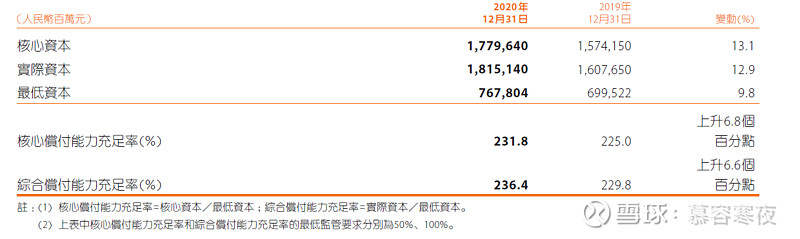

另外在“偿二代”标准中,对保险公司有核心偿付能力充足率不低于 50%;综合偿付能力充足率不低于 100%;风险综合评级在 B 类及以上等三项要求,不符合其中任意一项即为不达标。类似于地产行业的“三条红线”政策,未来市场份额将向头部几家资本充足的企业集中。

(二)人身险“负面清单”公布。

近期人身险2021版“负面清单”的公布,也帮助了广大投保人解决了“续保容易理赔难”的问题。其主要内容有:

1.严格禁止,条款文字中部分可选权利如减保权、续保权等表述不清,以及设置不合理的约定及条款表述等情况;

2.指出部分产品条款的理赔材料要求中不合理之处;

3.市场上存在产品设计雷同,部分报险产品严重同质化;分红险、护理险、医疗险设计异化,保险保障属性缺失。此外,和银行理财产品“打破刚兑”一样,一些万能险财务收益率甚至低于结算利率,存在“利差损”。

从2019年以来,许多小公司在成本压力下,选择了产品下架。另一方面对于人身险的“强监管”也考验了保单条款制定的合理性,“结算利率”问题则更加考验各保险公司的投资能力,而中国平安是上市险企中长期复合投资收益率最高的。

无疑为后续客户的获得争取了主动性。

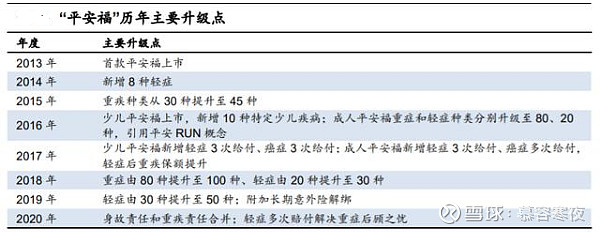

曾经多次升级,市占率始终保持第一的“平安福”有望“百尺竿头更进一步”。

二、外资保险公司来华影响不大。

2020年8月18日,我国首家获批的外资独资人身保险公司——友邦人寿正式成立。

最近中国银保监会公告,首家外资独资保险资管公司——安联保险资产管理有限公司获批筹建,其母公司是拥有130年历史的德国安联保险集团。

从外资的流向来看,我国经济具有较强韧性、面对疫情快速统筹调配和恢复的能力带来了人民币的持续走强,同时金融市场的开放也为国内资本市场吸纳了更多的热钱。

2019年,外资保险公司原保费市场份额为7.17%。而2020年1季度,外资保险公司保费市场份额下滑至6.48%。

外资保险份额下降其中重要的一点是:像友邦人寿这样的外资保险公司,其主要优势在于保险代理人“能打”,但是疫情一定程度上限制了友邦保代的线下活动,而公司又没有足够的线上业务储备。

同时友邦人寿在流动性方面,10月末发布的三季度偿付能力报告显示,公司实际净现金流为-10.42亿元,在现行监管体系下显得“格格不入”。

从邻近的日本、韩国放开外资公司进入本国保险市场后的份额变动来看,国内前五大保险公司依然占据了市场50%的份额(我国目前平安、 $中国人寿(SH601628)$ 、$中国人保(SH601319)$ 等五家头部保险公司市场份额近7成),外资公司并没有给本土头部保险公司带来多大挑战。

三、业绩低基数将会带来2021年的高成长。

(一)利空落地即利好。

从去年的汤臣倍健,到今年的金城医药,这些巨额商誉减值个股公布的第二天,股价都迎来潮水般的大涨。

一是因为公司的利空在业绩公布前,股价的走势已经充分反映;

二是在退市新规以“2020年报”为计算首年,如能在今年将隐患一次性消除,在未来各财年都能实现“轻装上阵”,无异于对公司长期经营是有利的。

保险业去年在一季度遭遇疫情冲击,对业绩贡献最大的“个人保代”渠道无法正常开展,加之平安2020年保代脱落带来的阵痛最为剧烈,也正因为如此,公司2020年业绩底将非常坚实。

(二)伟大的公司都经历过无数困境。

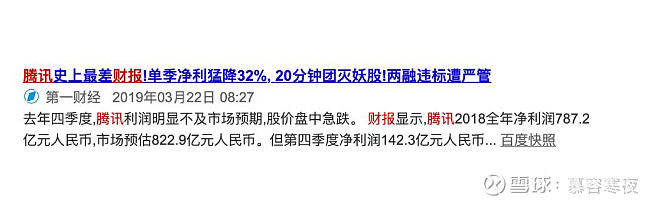

1.腾讯。

腾讯在2018年业绩不及预期的情况下,股价一路从400元整数关调整至250元。

当时网上清一色的看空,那种感觉比起现在的中国平安还要更有过之而无不及(其主因是因为游戏版号遭遇严格“管控”,占营收大头的游戏业务不及预期)。

在去年版号发行高峰期,疫情宅家打游戏,买量模式下,其他企业难以挑战腾讯霸主地位的逻辑下,公司股价突破了700元大关(从2018年1季度至2019年3季度,公司股价调整了1年半有余)。

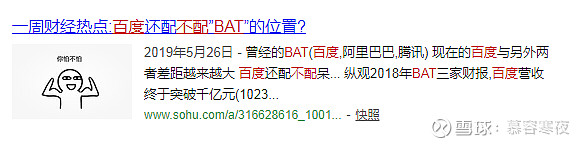

2.百度。

还有就是一直被质疑“光研发,不产出”的百度,常年研发占营收比超20%的百度,2019年在营收小幅上涨的情况下,净利润巨幅缩水超90%,股价在近2年的时间里下跌近70%。

网上甚至出现了许多如“百度不配BAT”的说法,直到今年在智能汽车商业化逐步落地后,百度的人工智能优势才逐渐被发现。

而回头来看,两家公司遭受短暂的利空时,恰恰是中长期的战略买点。

3.中国平安股价是否会“否极泰来”?

再来看看本文的主人公—— $中国平安(SH601318)$ 。

慕容收看了2月4号中午,中国平安的线上业绩发布会,其中传递出了此前不曾透露的几大利好信息。

(1)寿险改革已进入后期。

由于保险业和人口迭代息息相关,日本保费增速停滞出现在 1995 年,对应 GDP 增速、央行贴现利率以及 65 岁以上老龄人口占比分别为 2.2%、0.5%、14%。我国 2019 年三项数据分别为 6.1%、2.6%(10 年期国债收益率)、12.57%,GDP增速以及央行贴现利率体现了国内保险密度仍有提升空间。

从老龄人口占比来看,我国在3年内就将来到中度老龄化社会,参照日本、台湾20多年前,和香港10多年的改革路径来看,产品调结构(增加保障型产品)和保险代理人队伍的提质增效是已经被验证“有效”的策略。

平安于2018年开始了轰轰烈烈地寿险业务改革(除了考虑长期人口拐点之外,慕容推测也有面临贸易摩擦以及资本市场不景气的原因,而每次市场的萧条都是阻力最小的改革良机)。

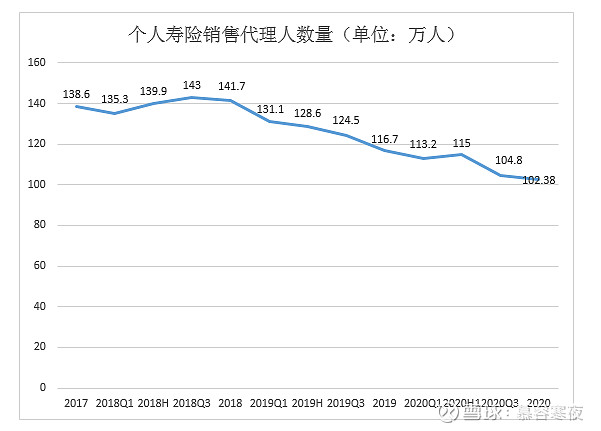

平安保险代理人在2019-2020两年连续大幅下滑后,从2020年四季度保代人数变化来看,较三季度下降人数已明显趋缓。(下列图表出自 @明大教主 )

平安已经度过了保代人数脱落的高峰期(由于寿险占平安营收较大,寿险改革的进程将直接决定公司NBV拐点是否出现)

同时“疫情”导致的业绩低点(代理人渠道活动率大幅下降)也使得2020年的业绩形成了不破不立的“拐点”。

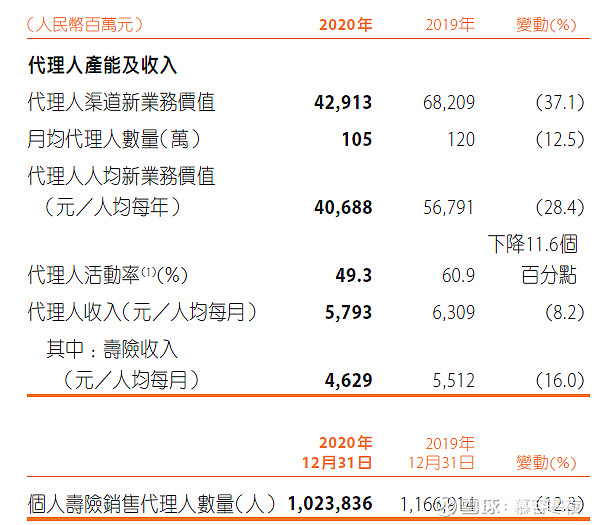

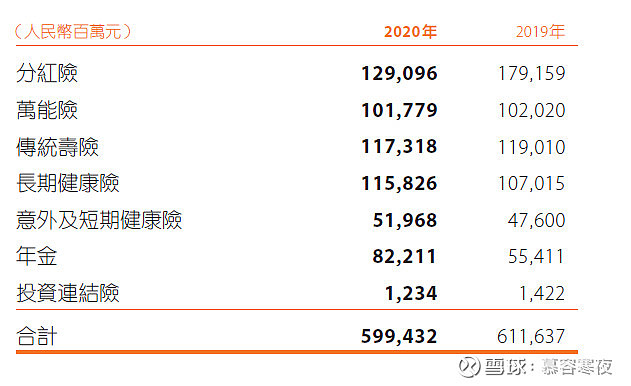

另外从中国平安2020年保险销售种类来看,下降最多的是分红险。一方面是本身受疫情冲击的影响,另一方面是公司主动调整产品结构,将“保障型”产品放在销售首位。

在平安的业绩发布会上,陈心颖提到在未来的三年里,平安不求增加代理人,要保持100万的代理人队伍(封杀了保代规模进一步下滑的可能)。

谢永林表示,平安已于2020年推出了寿险业务改革的顶层设计,并且聚焦渠道、产品、经营三大方向开展改革,2021年将会进行试点的推广(最艰难的时期已经度过)。

目前平安保代“降规模”已基本完成, 2021年大概率是平安NBV的拐点年,后续将重启高速发展的新纪元。

(2)分红率再次提升。

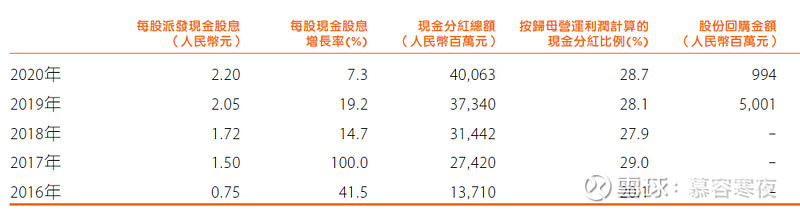

需要注意的是公司2020年分红较2019年的基础上再次提升7.3%,现金分红比例始终保持28%左右的高位,股息率和公司利润增长比例匹配(从分红率来看,公司近5年股价不知不觉也涨了3倍)。

考虑到公司前两年近60亿的增持和基金去年四季度200多亿的增持,中国平安在年线附近继续下跌的可能性非常小。

(3)车险新规已于去年落地。在车险领域,平安人工智能系统接入率最高,后续将在成本竞争中为公司带来更多的市场份额。

(4)与同为寿险的中国人寿相比,平安好医生(现平安健康)2015年APP便已上线,而国寿直到2018年才通过参股万达信息正式进入互联网医疗领域,彼时平安好医生(现平安健康)已经推出了AI智能问诊。而后又快速扩军自有医生队伍(现自有医生队伍比2019年翻倍,外接医生数量则大增至4倍)、筹建互联网医院,在医保、商保,让患者安心就诊,防止线上转线下的患者脱落上已经形成了最完美的闭环,卡位优势巨大。

看到此处,想必慕容文首的问题,乡亲们已有了答案。

1.平安投资的减值对利润整体的影响仅仅是“九牛一毛”(谢永林在发布会上公开表示,华夏幸福是平安8万亿资产组合中的一小部分,目前平安对华夏幸福股权投资180亿元,表内债权投资360亿元,风险敞口合计540亿元,风险敞口不意味着实际计提金额),投资者们不应该用“多做多错”的观点来觉得平安的投资水平不行,主要是因为比其他险资投资规模更大;

2.寿险改革有助于提升保代人均NBV,并提高保代素质,巩固平安保险品牌。平安最早开始,必将最早“收工”;

3.在金融企业中,论生态,没有出平安之右者。平安已经形成了以金融为依托,跨汽车、智慧城市、云计算/人工智能、互联网医疗的科技金融发展模式;

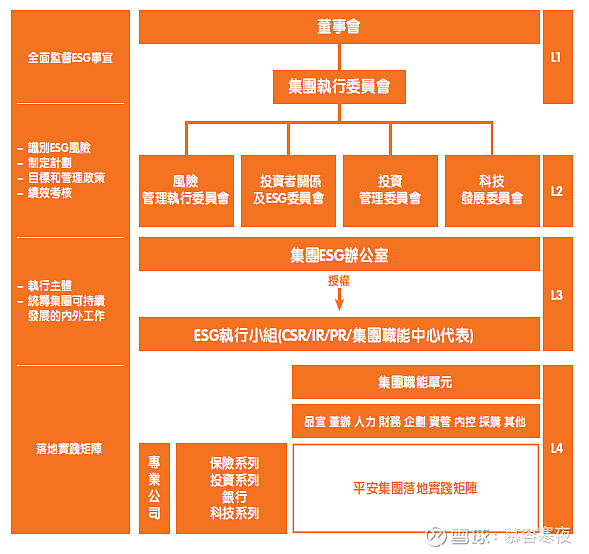

4.平安的ESG评级在国内企业中为第一档,消息披露、与股东交流方面频次更多,样式更丰富;

平安系公司每年发布年报都在头一批(如平安银行、上海家化、平安健康、中国平安相继在2月2-4号公布年报),体现了公司较好地治理效能。公司开展多项扶贫项目,社会影响力更优。

从长期来看“疫情”、产品、保险代理人深度调结构带来的2020年业绩,将成为中长期的“业绩底”,中国平安已经走出了深度“调结构”带来的业绩阵痛。正如陈心颖所说,今年新业务价值正增长没问题,期待2022年改革彻底捋顺后的NBV向上拐点。

@今日话题 @中国平安 @银行ETF @银行ETF-515290 @天弘指数基金 @券商ETF @龙头券商 @证券ETF富国 @平安证券 @嘉实基金 @华夏基金 @易方达基金Efunds @汇添富基金 @南方基金 @富国红利增强 @鹏华基金鹏友会 @IT李工 @贫民窟的大富翁 @华安基金