引言

猪肉是常见食材,与人们的日常生活息息相关。由于猪的生产需要时间,因此需求传导到供给总存在时间差,猪肉价格也相应的存在周期性。从24年的股票行情看,猪所属的农林牧渔板块在Q1整体显著跑输其他周期资源品板块,但在最近的一个月内则跑出了超额。目前我们很可能处于新一轮猪周期的主升浪起始处,相关股票蕴含右侧投资机遇。

猪周期原理简述

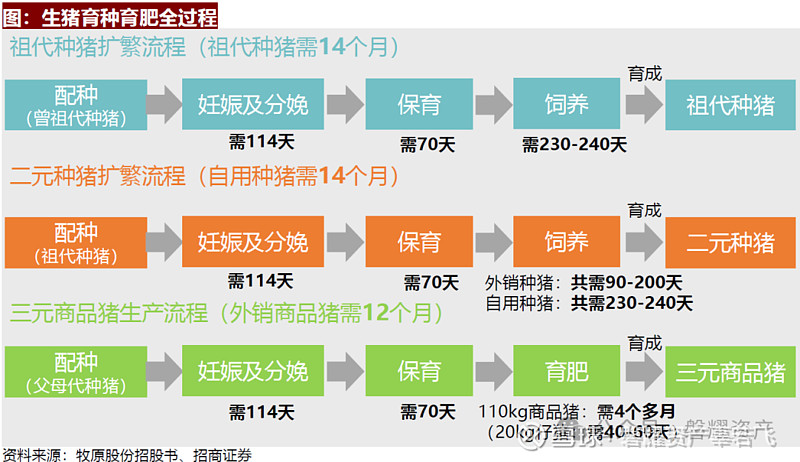

与大多数周期资源品类似,猪周期产生的原因是产能的短期刚性和长期弹性。一方面,一头能繁母猪能生产的健康仔猪数量、仔猪养殖时间、出栏猪的体重短期内都是相对固定的,而长期中能繁母猪的数量是可以动态调节的,这就形成了猪周期。因为目前的主流商品猪是三元猪(三种不同的猪品种杂交而成),因此一轮完整的猪周期涉及从祖代到父代再到商品猪总共三轮扩繁生产流程,总计时间长达3-4年。

实际分析中,由于猪肉的需求端基本是完全稳定的,因此分析的核心就围绕供给端展开。另一方面,由于祖代猪扩繁到终端需求的传导时间过长,在一般的猪周期价格研究中,都以父母代种猪的出生为起点,进行数据的观测和分析。

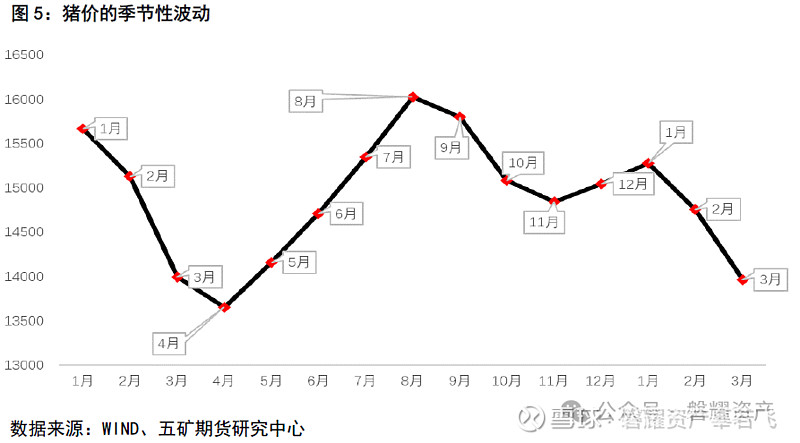

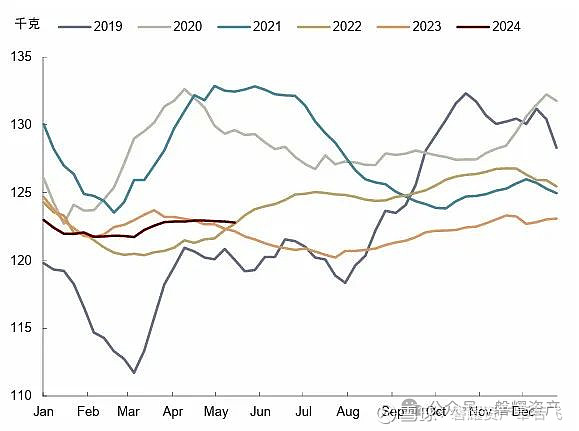

除了上述的长周期之外,由于猪肉消费的季节性和猪繁育养殖的自然规律,猪肉价格呈现很明显的季节性波动,一般以8-9月/1月为高点,4月为低点。

目前我们处于猪周期的什么位置

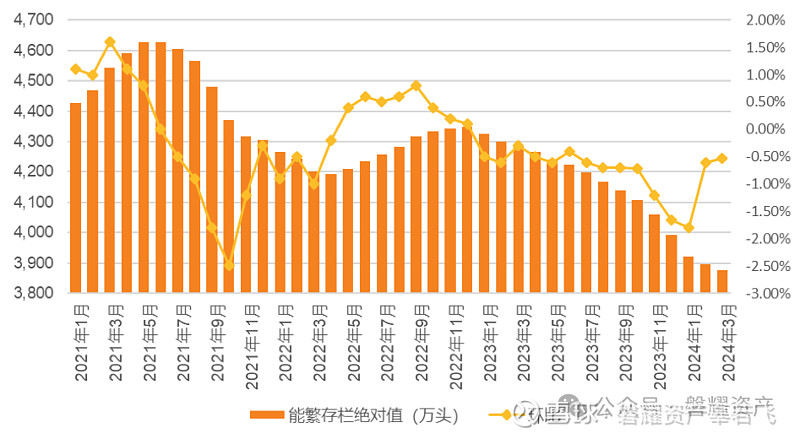

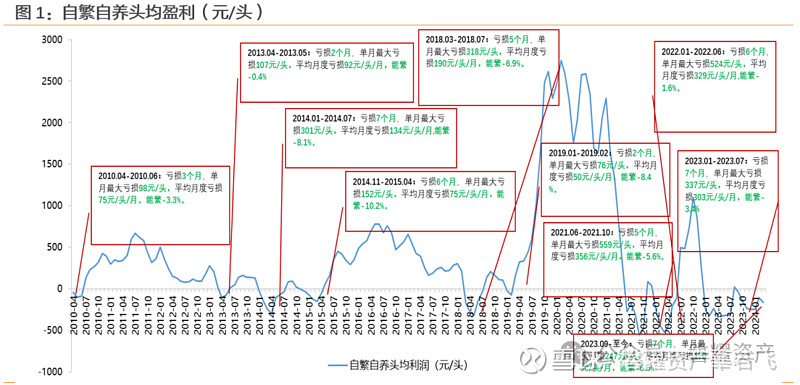

生猪养殖产业刚刚经历了几乎是史上最长的亏损周期。从2023年9月至今,自繁自养负收益持续了14个月(中间有一个月短暂转正),同时亏损幅度在历史上也较高。5月猪价迈过15元大关,自繁自养头均盈利终于转正。长期的亏损使得产业出现了显著的去产能,农业部/涌益咨询本轮累计最大去化幅度分别为11%/12%,产能去化幅度足以支撑大周期反转。

因此,结合目前猪价刚过15元、冲击16元的情况看,生猪行业经历了长期的亏损和去产能,随着5月猪价的上涨才刚刚开始盈利。这属于上升周期前期特征,我们正处于猪周期上升行情的前期。

如何看待未来猪价走势

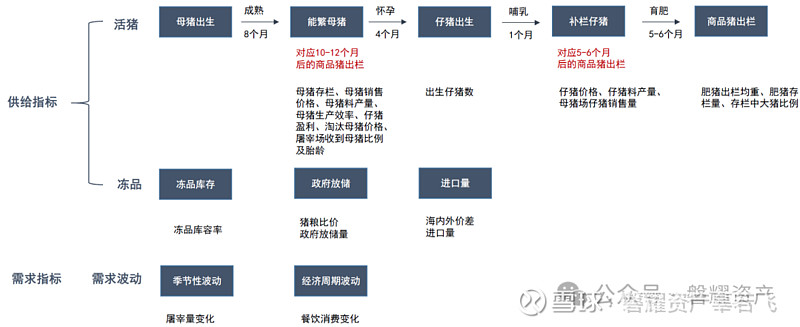

处于上升周期的前期是明确的,问题在于上升能够持续多久、以及高点的位置。我们通过能繁母猪存栏、上市公司主体的经营情况来判断长期价格趋势,通过仔猪价格判断中期价格趋势,通过生猪出栏均重来判断二育等行为带来的短期价格趋势。

长期价格:周期级别大概率不低,供给缺口贯穿24年全年

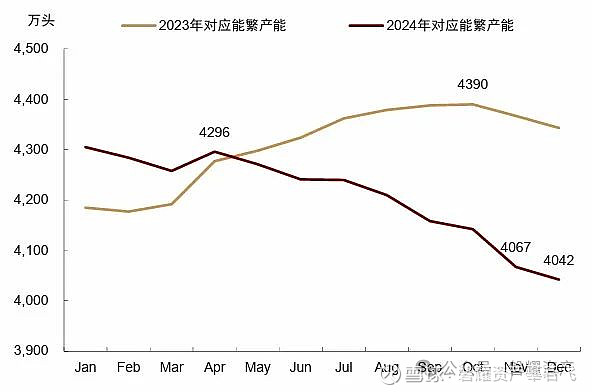

在第二部分已经讲到,本轮猪周期亏损时间接近14个月,为历史上最长的亏损周期。23年1月-23年7月平均月度亏损303元/头/月,23年9月-24年4月平均月度亏损170元/头/月,亏损周期的强度也是历史较高水平。在这种经济状况下,行业去产能幅度也明显强于以往。能繁母猪存栏数据,农业部/涌益咨询统计的本轮累计最大去化幅度分别为11%/12%,鉴于上一轮周期(2021-22年)农业部/涌益咨询累计最大去化幅度分别为9%/15%(对应22年周期猪价高点28元/kg+),且21-22年去化周期中三元母猪淘汰优化极大弥补了21年实际产能去化,而此轮去化效率未出现大幅提升,因此本轮能繁母猪的产能去化幅度足以支撑大周期反转,纯理论的静态比较下,猪价高度有望超过28元(当然实际情况更复杂,不能这么简单对比)。

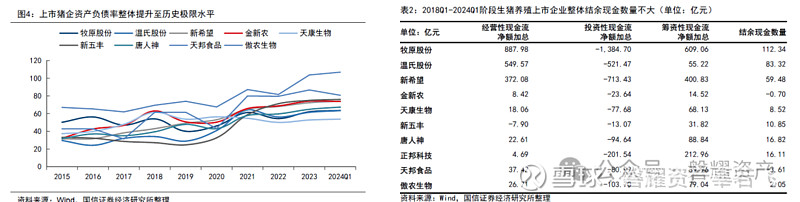

除了能繁去化数据外,上市公司财务状况也能很好的体现周期低点“很低”。从上市公司报表来看,2024Q1末行业资产负债率中枢水平达到70-75%,个别企业已超过80%,已经出现被st与破产重整的上市公司。周期行业亏得越惨,后面的价格弹性越高,这些财务数据也佐证了“周期高点大概率较高”的想法。

而从周期上升的时间上看,后置10个月的能繁母猪存量数据大致能对应当月的理论产能。由于本轮周期能繁母猪去化持续到2024年3月,因此理论上直到2025年1月以前,出栏猪的供给都应该是减少的。当然,农户可以通过调整母猪怀孕时间、进行二次育肥等方式在小范围内调整供给,因此供给的最低点(或者价格的最高点)大概率不会精确的在2025年1月出现,但是24年全年总体的供给收缩趋势是明确的。

中期价格:仔猪补栏情绪较高,24Q3-Q4存在价格压力

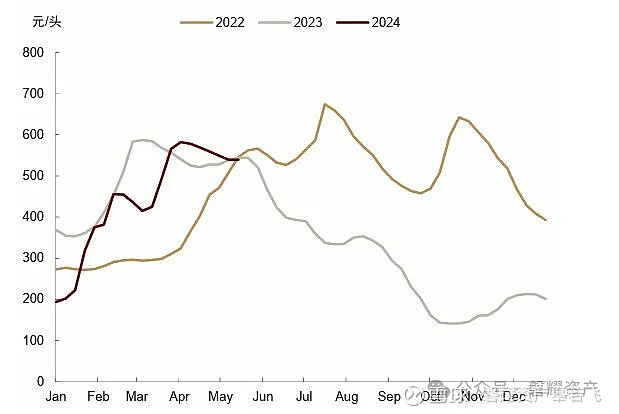

除了通过能繁母猪产仔、10月后出栏,另一种增加生猪供给的方式是外购仔猪后养大。从仔猪的价格数据来看,3-4月涨幅明显且处于同期较高水平,在4-5月相对回落。这说明养殖户外采仔猪补栏的积极性较强,对应到25年8-9月将出现供给增量,对当期的猪价起一定的抑制作用。需要注意的是,仔猪的交易从中长期角度是不提供供给增量的,主要作为观测中短期调节供给释放的节奏、反映养殖户对于未来的价格预期的指标看待。但殊途同归,无论是一致性预期高价格,还是调节供给节奏到8-9月集中出栏,当期的猪价都会有一定的压力。

短期价格:二育已消化证明长期供需缺口,高点附近二育将加强价格波动

短期影响猪价的变量主要是二次育肥。农户可以通过将应该出栏的标重猪继续养2个月成为肥猪,在猪价上涨的过程中获得更多的收益。二育对猪价的影响本质上是“追涨杀跌,加剧波动”,相当于减少了当月的供给而增加2个月后的供给,一般会加速猪价的上涨或加速猪价的暴跌。二育可以通过生猪出栏体重来观测,体重越大,说明二育的情绪越强烈。除了对于猪价的上涨预期,猪肉的标肥价差也会很大的影响二次育肥的积极性。肥猪相对越贵,农户越有动力进行二次育肥。

今年3-4月我国生猪出栏体重偏轻、标肥差变大,这导致二育现象较多,导致了4-5月的猪肉供给增加。4月底至5月上旬,前期压栏开始集中兑现,生猪出栏体重明显提高(截至5月10日,生猪交易均重上涨至是122.87KG/头,较3月初121.80kg增加0.88%,较去年同期增加0.43%)),但生猪价格运行平稳。这说明行业供大于求矛盾已明显改善,出栏均重增加带来的增量或已被生猪产能下行所对冲,长期供需缺口已经经过了压力测试。目前生猪出栏体重已经重新下降,同时猪价也开始相应上涨,二次育肥对于猪价的扰动告一段落。

结论与投资机会

根据我们在前文的分析,从大周期上看,养猪行业亏损时间长、幅度大,相关主体没有能力快速增加产能,因此本轮猪周期大概率是大级别的周期,高点较高且贯穿24年全年;从中期看,市场对于Q3和Q4的猪价有较为一致的上涨预期;从短期看,由于预期的一致性,二育很有可能在猪价上涨的前期起到推波助澜、加剧波动的作用。由于猪价本身就是与供给反向波动的,因此参与者的一致乐观预期往往预示着当期的猪价反而不会好。综上所述,我们认为猪价在今年大概率走如下的剧本:在24Q3就达到价格的最高峰(至少在20元以上,乐观看到25-30元),后续因为预期的过于一致反而开始跌价,但跌价幅度也不会特别大。这综合满足了长期看24年全年供给持续收缩、中期看仔猪补栏给Q3后期(考虑到二育,可能是Q4前期)带来价格压力、二育进行追涨杀跌、8-9月猪价达到全年季节性高点的多重约束。

落实到股价层面,猪肉股通常有2波行情:一波为猪价下跌中的博弈产能去化,一波为猪价上涨中的博弈涨价预期。目前猪价已经开始逐步慢涨,股价显然应该对应博弈猪价上涨预期的行情。在这轮行情中,由于需要看盈利兑现,往往采用高点盈利*10PE的方式给理论股价最高点,同时股价一般早于猪价见顶。综合考虑市场风格和估值水平,我们认为大市值的猪肉股有望很快走出主升浪行情,现在正是右侧的上车机会。我们将保持关注,择机配置。

(完)

近期原创链接:

【磐耀周评】再论面板行业投资机会

【磐耀周评】关注NASH行业需求0到1的爆发式增长机会什么是NASH

【磐耀周评】KIMI助力国产AGI进入加速期

【磐耀周评】关注医药大单品:低浓度阿托品带来的投资机会

【磐耀周评】利好不断,市场开门红行情可期

【磐耀周评】探寻“银发经济”的逻辑和机遇

【磐耀周评】磐耀周评:关注人口老龄化疾病阿尔兹海默症的潜在投资机会

【磐耀周评】低空经济:eVTOL带来的交通革命

【磐耀周评】供给格局优化,面板行业有望迎来新一轮上涨周期

【磐耀周评】浅谈创新药研发的基本流程

【磐耀周评】生猪产能去化有望加速

【磐耀周评】AI大语言模型公司简析:竞争格局、盈利模式与估值

【磐耀周评】医疗反腐不必恐慌,底部孕育大机会

【磐耀周评】A股历史上的政策底与市场底,以及当下的市场展望

【磐耀周评】政策底向市场底过渡 积极储备未来成长方向

【磐耀周评】存量之下,人工智能增量方向变得更加珍贵

【磐耀周评】关注存储器板块投资机会

【磐耀周评】关注特纸板块盈利修复

【磐耀周评】医药底部寻金系列——一次性手套

【磐耀周评】分歧之下人工智能行情将何去何从

【磐耀周评】市场即将迎来新一轮布局机会

【磐耀周评】关注IOT方向的布局机会

备注:

如果您觉得本公众号内容对您有所启发

欢迎转发或转载

您的支持是我们工作最大的动力!

上海磐耀资产管理有限公司成立于2014年12月4日,于2015年3月成为中国基金业协会认定的私募投资基金管理人。公司总部位于中国上海,发行基金产品数量超过百只,是一家以股票多头为主的私募基金公司。凭借优秀的长期业绩表现,公司曾连续荣获中国证券报金牛奖、证券时报金长江奖、上海证券报金阳光奖、基金报英华奖以及多家机构的评选奖项。