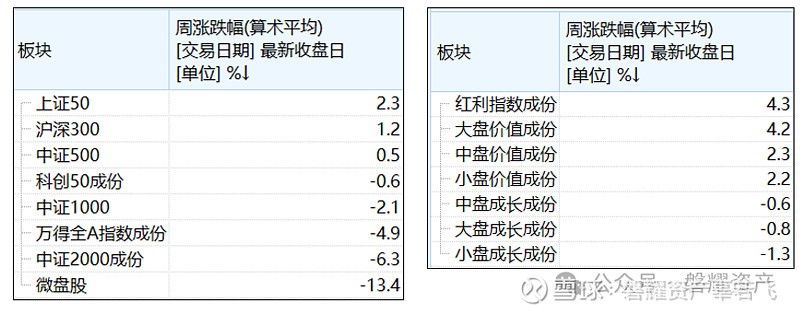

本周市场体感波动巨大,但从三大权重指数表现上来看,上证、深成、创业板分别上涨1.52%、0.56%、-0.39%,整体似乎波澜不惊。波动巨大的原因在于内部结构产生了巨大分化,我们按市值和风格统计了相关表现得出:大盘跑赢中盘跑赢小盘,红利领涨,价值跑赢成长。风格突然的剧烈分化离不开上周末出台的新“国九条”。

新“国九条”出台

4 月 12 日,继 2004 年、2014 年两个“国九条”之后,时隔 10 年,国务院再次出台的资本市场指导性文件,即《关于加强监管防范风险推动资本市场高质量发展的若干意见》。与以往更加聚焦“融资端”不同,本次“国九条”以投资者为中心,资本市场的投资属性进一步被强调。

一、供给端严把入口关

1.发行监管方面,提高上市标准

沪深主板上市条件由最近三年净利润累计不低于1.5 亿元提升至2 亿元,最近一年净利润不低于6,000 万元提升至1 亿元;最近三年经营活动产生的现金流量净额累计不低于1 亿元提升至2 亿元,或者营业收入累计不低于10 亿元提升至15亿元。科创板:最近三年研发投入金额累计在 6000 万元以上提升至8000 万元以上;应用于公司主营业务的发明专利5 项以上提升至7 项以上;最近三年营业收入复合增长率达到 20%提升至25%。

2.压实看门人职责

将首发企业随机抽取检查的比例由 5%大幅提升至 20%。并相应提高问题导向现场检查和交易所现场督导的比例,调整后,现场检查和督导整体比例将不低于三分之一。

二、股东减持首次上升为规章形式管理

严格规范大股东减持行为,严格执行破发、破净、分红不达标的上市公司控股股东、实际控制人不得通过二级市场减持的规定。坚决防范绕道减持等。

三、存量端严退市、加速出清

1.新增财务造假直接退市指标。

沪深市规定:造假行为持续3年及以上的,只要被行政处罚予以认定,坚决予以出清。对于1年造假的,当年财务造假金额达到2亿元以上,且造假比例达到30%以上的,予以退市;连续2年造假的,造假金额合计数达到3亿元以上,造假比例达到20%以上的,予以退市。其中,一年、连续两年标准适用于2024年度及以后年度的虚假记载行为;三年及以上标准适用于2020年度及以后年度的虚假记载行为。

2.提升市值退市指标。

新规中,沪深两所均规定:提高主板公司市值退市指标至5亿元(即连续二十个交易日收盘总市值低于此数,目前的规定是3亿元)。

3.控股股东长期占用资金。

占用余额达到最近一期经审计净资产绝对值30%或者金额超过2亿元,未在要求期限内归还的,公司股票予以退市。

4. 提高财务类退市情形。

所有上市板块的利润指标由“净利润”核算改为“利润总额、净利润、扣非净利润的孰低值”,特别是明确最近一个会计年度经审计的“扣非净利润”指标,引导上市公司

专注主营业务经营,注重盈利实效。沪深主板上市公司营收不足3亿(原来是1亿),创业板、科创板不足1亿,北交所不足5000万,将被实施*ST。

四、促分红,增加股东回报

对于多年不分红或者分红比例偏低的公司纳入ST的情形。如主板最近三个会计年度现金分红总额低于年均净利润30%,且累计金额低于5000万元的公司;科创板调低到3000万元。但对于科技属性大投入的公司做出让步——最近三年研发投入占累计营收比例15%以上或者3年累计3亿以上的科创和创业板公司,可豁免。回购注销金额纳入现金分红金额一并计算。自2025年1月1号实施。

新“国九条”影响

由上可见,新“国九条”分别从供给端,包括IPO和相关股东减持收紧了相关要求;并且对于存量上市公司,加大对于分红、回购的力度,对于股东回报进一步提升;同时对于相关不符合条件的公司进行*ST或者退市,加速绩差公司以及壳公司出清。第一次,从制度规则上,加快了A股的正本清源和优胜劣汰。

这将对于A股的投资生态影响深远。加大企业的分红和回购,对于中长期资金吸引增加,有利于相关增量资金入市。企业的盈利质量,现金流将成为重要考量,大盘风格有望长期占优,龙头公司有望享受估值溢价。中小票在壳资源价值消失的背景下,估值可能集体有所下降。

其次在价值和成长方向。价值红利股因经营确定性和良好的现金流,即使增长一般,但凭借确定性的高分红,将得到资金中长期青睐。而对于科技成长方向,市场会变得更加挑剔,相对于短期的表观业绩增长,市场未来会更加聚焦于公司本身技术和研发壁垒是否能够维持其增长持续性,选出那些真科技成长企业。

当下风格的思考

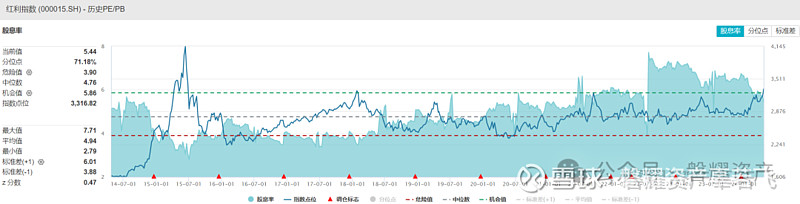

当下外围地缘政治局势动荡,贸易去全球化趋势越发凸显,全球经济基于安全而非效率优先,由此必然抬升成本进而导致通胀的提升,加之美国经济韧性导致的降息延后,权益市场整体估值受到压制。国内处在老龄化少子化的人口红利拐点,地产处在下行周期,科技和出口面临美国打压,制造业阶段性供需过剩等导致国内经济增速承压,经济恢复信心仍不足,需求侧逻辑大部分仍然不顺。因此,在内外不确定性的背景下, 高增长的概率在降低,我们认为确定性红利资产风格上仍然占优。新“国九条”出现进一步强化该逻辑,并且从红利资产目前股息率来看,目前仍然处在高位,相对于十年国债收益率仍有明显超额收益,并未高估。

当然,那些和宏观经济弱相关,行业景气度向上的高质量成长的弱周期行业更加值得关注。阶段性的风格极致演绎,特别是类似于1月底2月初,包括本周上半周的这种阶段性无差别杀风格杀,也再次提供了可观的超额收益机会。

(完)

近期原创链接:

【磐耀周评】重视“大变局”下的周期资源品投资机会

【磐耀周评】再论面板行业投资机会

【磐耀周评】关注NASH行业需求0到1的爆发式增长机会什么是NASH

【磐耀周评】KIMI助力国产AGI进入加速期

【磐耀周评】关注医药大单品:低浓度阿托品带来的投资机会

【磐耀周评】Scaling Law、军备竞赛与涌现,AI投资核心仍是算力

【磐耀周评】利好不断,市场开门红行情可期

【磐耀周评】探寻“银发经济”的逻辑和机遇

【磐耀周评】磐耀周评:关注人口老龄化疾病阿尔兹海默症的潜在投资机会

【磐耀周评】供给格局优化,面板行业有望迎来新一轮上涨周期

【磐耀周评】浅谈创新药研发的基本流程

【磐耀周评】生猪产能去化有望加速

【磐耀周评】AI大语言模型公司简析:竞争格局、盈利模式与估值

【磐耀周评】MR投资机会展望

【磐耀周评】从强效降糖到“减肥神药”,多肽产业链的投资机会值得重视

【磐耀周评】行业信创推进下的投资机会

【磐耀周评】政策底向市场底过渡 积极储备未来成长方向

【磐耀周评】A股历史上的政策底与市场底,以及当下的市场展望

【磐耀周评】医疗反腐不必恐慌,底部孕育大机会

【磐耀周评】市场即将迎来新一轮布局机会

【磐耀周评】关注IOT方向的布局机会

【磐耀周评】重视中药板块的投资机会

【磐耀周评】居民负债的稳定对经济中长期发展至关重要

【磐耀周评】一季度A股有望迎来普涨行情

磐耀资产2023致投资人的一封信

【磐耀周评】2023年展望

【磐耀周评】外需下滑,内需顶上

备注:

如果您觉得本公众号内容对您有所启发

欢迎转发或转载

您的支持是我们工作最大的动力!

上海磐耀资产管理有限公司成立于2014年12月4日,于2015年3月成为中国基金业协会认定的私募投资基金管理人。公司总部位于中国上海,发行基金产品数量超过百只,是一家以股票多头为主的私募基金公司。凭借优秀的长期业绩表现,公司曾连续荣获中国证券报金牛奖、证券时报金长江奖、上海证券报金阳光奖、基金报英华奖以及多家机构的评选奖项。