对于看好国防军工板块来说,2023年肯定是一个不那么尽如人意的板块,中信军工指数全年收益-11.02%,跑输万得全A的-5.19%。更令人感到窒息的是2024年在前22个交易日,军工下跌幅度接近20%,在本就非常弱势的市场之下再一次被投资者所抛弃。当前市场环境之下,随处可见的是对于军工行业的不看好以及绝望,或许此刻问及机构投资者关于军工板块时,90%以上的投资者并不看好该板块未来的机会。作为持续研究并且持续会在该行业寻找投资机会的我们来说,当下或许是该板块黎明前最后的黑暗,正所谓阴极而阳生,而且这并不是一种自我安慰。历史不会简单地重复,但只是换了一种方式。

回顾最近一轮板块的行情,可以说是从2018年底2019年初正式确立了板块的底部,2019年到2021底正式迎来了为期三年的上行周期。这一轮的上涨分为几个阶段,第一阶段2019年缓步上涨主要是2019-2020年两年为十三五军工后两年,由于军工行业有一定规律,那就是五年周期前低后高,且十三五期间也经历了人事方面的调整,所以19年起市场预期以及现实情况来看行业开始稳步增长。2020年年中开始确立了军工板块历史上第一轮由基本面推动的牛市的到来。2020年主要是预期先行,十四五期间装备的上量采购以及下游主机厂将得到大量预付款,叠加以航空装备如沈飞、成飞爆款机型的放量带动。除此之外,2020年由于十三五订单的积压,带来上游企业报表端的加速改善。中间经历了板块的回调,出清了纯beta带动的股票之后,2021年的行情出现分化,更多的是基本面持续兑现的优质公司持续创新高。虽然指数到了2021年末已经见顶,但是不乏大量基本面较硬的公司持续到了2022年下半年才见顶。可以说,这一轮的军工是能够通过产业趋势以及深度基本面研究让投资者赚到大钱的,早期不乏一些由情绪以及炒作带来的妖股,但是也有大量可以通过持有让投资者获得数倍收益的优质白马股。

军工历史上的第一次由基本面推动的行情带来了大量的中长期粉丝,我们便是这些众多机构粉丝中的一员。几年的深耕让我们对于行业中长期的逻辑得到了进一步强化,对于细分行业的认知也逐步增多。在认为行业的中长期beta向上的基础上,我们选择了更多更具备稀缺性、竞争格局更优、下一代新需求方面做前瞻性布局。即使2021年板块见顶之后,2022年仍旧能够在里面找到具备绝对收益的细分方向。然而,中长期的上涨期间也会存在中短期的向下周期,叠加情绪面的因素带来了股价的大幅回撤。由于板块的特殊属性以及研究的相对不透明,负反馈的持续进行下带来对于板块的绝望,乃至无人问津。此轮的下行周期从板块来看2021年底与新能源半导体等主流赛道同时开始,只是这一轮股价的下行时间之久以及下跌幅度之大超出了我们的预期,板块估值几乎回到了启动前的水平,说明其中包含了市场对于行业中长期逻辑的质疑。国防军工行业是出清后的新一轮上行还是从此陷入歌唱周期的下行?当前阶段就是在这个十字路口。

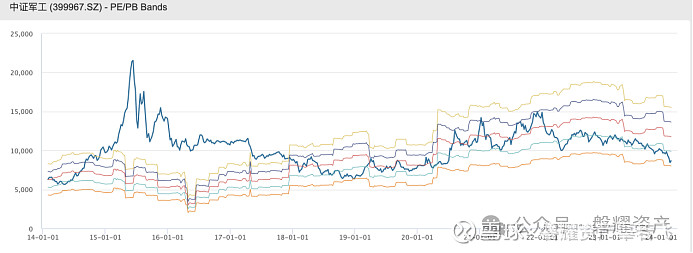

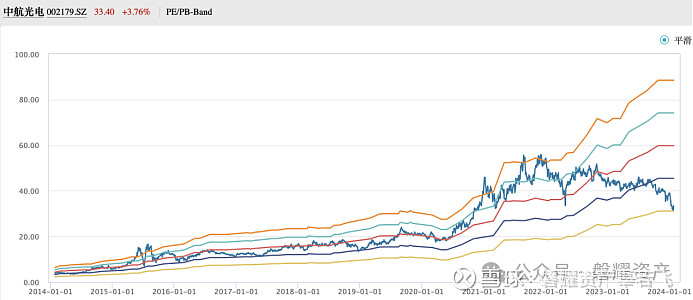

站在当下,从股价也好,从估值角度来看也好,我们认为接近了一个对于短期/长期都非常悲观的位置。估值角度来看,中证军工目前已经回到18年底19年初的历史底部水平。以行业最早的白马也是最具备代表性的白马中航光电为例,PE/band达到了十年以来的低位,足以看出市场之“绝望”,而且这种绝望的“提前量”非常足,感觉在没有任何一次甚至两次报表端的确认就被一次性否认。

那么,市场到底是在担心什么呢?我们听到的担心声音五花八门,总结下来无非就是国家经费、军改(人事)、价格几个方面。

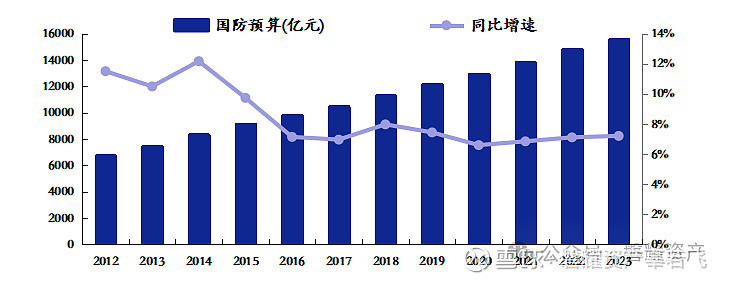

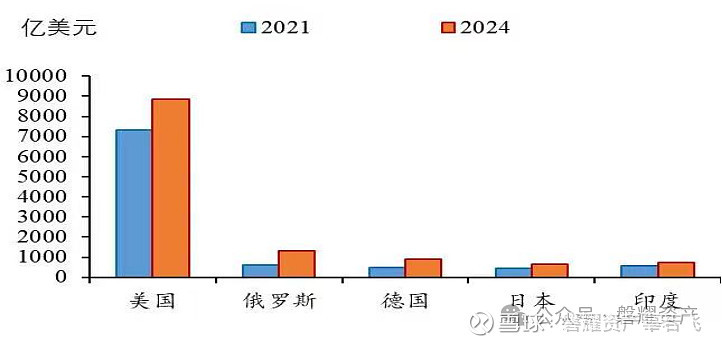

从宏观角度来看,我国军费每年保持着高于GDP增速的增长,2023年军费增速相较于2022年甚至达到了7.2%,对于GDP的增速剪刀差变大。如果把该行业理解成国家的必选消费,那么总盘子每年都在变大,对于中长期的需求是持续稳中有升。此外,从近几年国际的趋势来看,全球出现了冷战后最大规模的军备竞赛。强国必须强军,在强军百年奋斗以及地缘政治日益紧张的国际局势下,行业的核心底层逻辑并未发生变化。

人事方面来看,2018年我们也曾遇到过类似的军改情况,行业也经历过大的调整与变动,当年也出现过部分订单休克的情况,行业估值受影响达到估值分位底部。在大逻辑大前提没有变化的情况下,我们认为行业订单也将在接下来逐步改善。

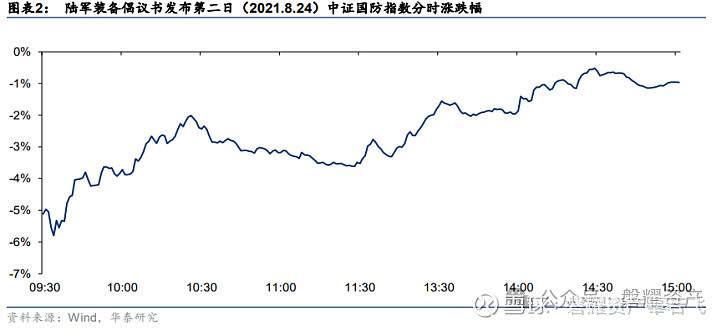

记得在2018年末,曾经也提出过军品定价机制改革的方案,当时板块在本就脆弱的市场环境下受到重挫,上游代表性公司中航光电以及航天电器分别在几日内跌幅达到20%以上,情绪极度脆弱。反之在景气上行期的2021年中,陆军装备发布《关于加快推动陆军装备高质量高效益高速度低成本发展的倡议书》,当时的指数从最大跌幅的-5.7%收回至零轴附近,不同的情况之下市场的反应天差地别,悲观情况下更多的是将悲观情绪加大释放。我们认为,军品最重要的永远是性能和质量,不是价格,价格机制在过去三四十年当中逐步形成,是供需关系的一个自然匹配。军品实现招投标竞价,分系统择优,阶梯降价是发展的一步,to G产业的降价也在预期之中,这是走向市场化的一步,未来的军工企业将迎来分化,产品竞争力、核心技术、是否拥有成本转移能力等才是军工企业的核心竞争力,以致于不受降价影响。

或许有人把军工和新能源的竞争格局做对比,这里要指出的是新能源产业链的扩产周期按照全球份额去推演,逆全球化下的背景下,这个扩产预期或许偏乐观。军工行业以需定产,产业链如果看不到未来明确的需求,不会贸然去扩产,且行业准入壁垒的资质是一个硬性要求,并且持续在收紧。

在经历过上一轮极度悲观到乐观的情况下,此时此刻,我们认为正是行业布局的绝佳机会。行业的弱透明性以及难跟踪性放大了资本市场的情绪,也放大了股价的波动。悲观时线性外推愈发悲观,乐观时同样线性外推更加乐观,每个行业都有不同的周期性,军工也不例外。对于行业本身未来的发展可以乐观之外,或许我们更应该思考未来哪些该行业的细分发展方向需得到重视,毕竟行业有周期,上行周期下成长的东西或许不同。再从一个最底层的逻辑去思考,如果发展军工行业都不看好了,谈何看好国运?

回顾上一轮,投资重点以及策略主线比较明确,主要是沿着主战装备新型号的放量寻求产业链上各个环节的受益公司,且更多地是集中在航空产业链上。但是我们回过头来发现,这一类公司随着产业链放量的结束,一旦产品没有迭代能力,那么这一类公司的周期也随之结束,投资角度来看如果一旦没有做好对产业周期的判断,那么将遭遇巨幅回撤,这一类公司在我们在经历过上一轮周期之后将其定义为周期成长股。而另一类平台型公司,虽然从单一型号的弹性测算来看并不如前一类公司,但是不断有推陈出新的研发能力,其持久性以及远期成长性更强。汲取了上一轮的经验教训,那么下一轮周期如果到来,会有什么相同以及不同呢?我们认为从公司质地角度,仍旧是选择具备平台化能力、产品谱系丰富的,产业链环节较为稀缺的为主。从行业角度来看,上一轮如果是机械化的放量爆发,那么下一轮更多将集中在信息化方面,俄乌战争是一个非常好的启示。与此同时公司也将集中在卫星、数据链、电子对抗、军用AI等方向持续进行深耕布局。

(完)

近期原创链接:

【磐耀周评】消费近期表现回顾及后续展望

【磐耀周评】拥抱医药新周期,把握结构性行情-2024年医药行业投资策略

【磐耀周评】低轨卫星——值得重点关注的长期投资方向

【磐耀周评】《网络游戏管理办法》后的游戏、AI、A股市场

【磐耀周评】市场震荡磨底 把握超跌弱周期和战略新兴板块

【磐耀周评】经济底部弱复苏,成长或将继续占优

【磐耀周评】供给格局优化,面板行业有望迎来新一轮上涨周期

【磐耀周评】浅谈创新药研发的基本流程

【磐耀周评】生猪产能去化有望加速

【磐耀周评】AI大语言模型公司简析:竞争格局、盈利模式与估值

【磐耀周评】MR投资机会展望

【磐耀周评】从强效降糖到“减肥神药”,多肽产业链的投资机会值得重视

【磐耀周评】行业信创推进下的投资机会

【磐耀周评】政策底向市场底过渡 积极储备未来成长方向

【磐耀周评】A股历史上的政策底与市场底,以及当下的市场展望

【磐耀周评】医疗反腐不必恐慌,底部孕育大机会

【磐耀周评】市场即将迎来新一轮布局机会

【磐耀周评】关注IOT方向的布局机会

【磐耀周评】重视中药板块的投资机会

【磐耀周评】居民负债的稳定对经济中长期发展至关重要

【磐耀周评】一季度A股有望迎来普涨行情

磐耀资产2023致投资人的一封信

备注:

如果您觉得本公众号内容对您有所启发

欢迎转发或转载

您的支持是我们工作最大的动力!

上海磐耀资产管理有限公司成立于2014年12月4日,于2015年3月成为中国基金业协会认定的私募投资基金管理人。公司总部位于中国上海,发行基金产品数量超过百只,是一家以股票多头为主的私募基金公司。凭借优秀的长期业绩表现,公司曾连续荣获中国证券报金牛奖、证券时报金长江奖、上海证券报金阳光奖、基金报英华奖以及多家机构的评选奖项。