春节以来,美国十年期国债收益率跳涨,令全球股市承压。特别是国内之前抱团的核心资产,直接短期崩盘,部分标的回调甚至达到50%。

随着短期急速暴跌,以及传说中国家队进场托底,A股指数暂时企稳。但周五美债收益率飙至1.625%突破前高,部分投资者担忧情绪又起。那么国债收益率的上升是否就意味着股市转熊呢?

要回答这个问题,首先我们要从以下几个方面来进行简要梳理。

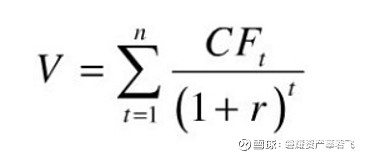

01 十年期国债利率如何影响股市

美联储作为全球货币的锚,其十年期国债收率相当于全球无风险利率。美十年期国债收益上升的话,从现金流折现模式模型来看,意味着分母端利率的提升。

所以,原则上在未来盈利预期不变的情况下,也即分子端预期不变,分母提升带来价值P的相对下滑。

02 什么会导致十年期国债上升?

加息,经济快速恢复以及通胀都将会直接或间接导致十年期国债收益率的提升。加息较为直接,而后两者都将使得市场开始预期央行的未来潜在的加息动作,导致利率的市场化预期提升。

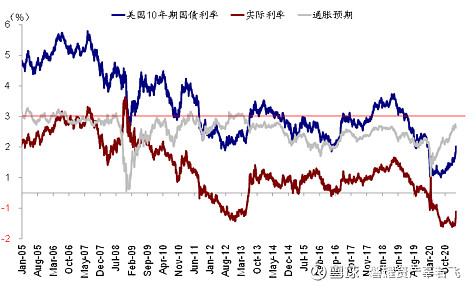

那么本轮从欧美央行态度来看,加息还未到时期,宽松尚未到拐点,唯一可以解释的就是伴随着疫情的控制快速退却、疫苗超预期的接种进度,经济快速上升,大宗带来的通胀上行。

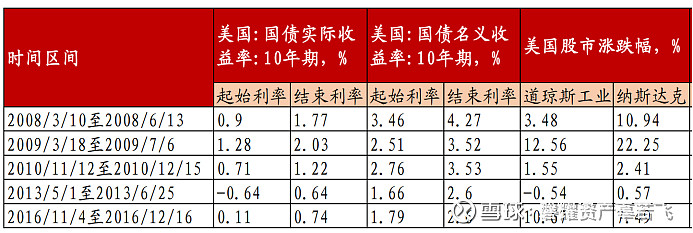

03 美十年期国债收益率和股市的相关性

有趣的是,美股和美十年国债收益率走势相关性来看,呈现明显的正相关。即当利率上行时,美股大概率表现为震荡上涨。

其实美十年期国债利率上升往往表明经济的过热和通胀的预期,美股估值虽然短期会受到利率上行冲击,但随着经济回暖而企业盈利回升,分子端将形成正面驱动。

但利率的上行确实会带来股市结构的变化。高估值抱团核心资产因为其业绩的确定性,投资者更愿意为未来的盈利现金流付出更多的估值溢价。而利率的上行,会对这类高预期高估值板块承压,除非业绩的超预期增长去进行分子端的抵消。

整体来看,对于此类个股而言,利率上行对于整体估值是不友善的。此时,低估值板块受益于经济复苏及稳健向好的基本面开始走向,市场呈现风格的分化。

所以,我们可以看到美股十年期国债收益率的新高,并没有阻挡美股上涨的脚步。只不过代表更多传统产业的道琼斯指数开始走强,而之前相对较强的纳指相对较弱。同时高估值溢价的罗素1000指数开始跑输相对低估值的罗素2000指数。那么回到A股,这同样也能给我们未来的投资方向带来启示。

总结

成功的投资策略万千,抱团核心资产只是其中之一而非唯一。一招鲜吃遍天,在风格几年一轮换的A股尤其难,特别是对于收益和回撤都有很高要求的私募机构更是难上加难。

就像今年,我们深刻体会到回撤对于复利的影响是巨大的。如果一个产品第一年上涨70% 第二年下跌30%,两年累计下来只赚19%,甚至还不如每年只赚10%,两年复利下来也赚21%。这也是我们始终将风险控制回撤控制放在首位的核心原因,让复利奔跑。

那么如何在回撤可控的前提下,做到复利的奔跑呢?一个朋友的总结让笔者很是共鸣,一直记在心里并以此为锚——好的策略是在成长与估值之间寻求平衡,而不是跟随市场从一个极端走向另一个极端。历史告诉我们,估值无论多高多低,在那个时点来看都是合理的。我们要做的是,尽可能辨别出那些估值的状态,在未来的时点看依然合理,而不是不可思议。

更多行业配置机会,

欢迎与我们联络交流!

(完)