雪球模拟组合投圆通已经一年多了,逻辑基本兑现,股价差不多翻倍,现在来复盘一下当时研究的心路历程。

作为一个主业主要是互联网研究的研究员,我对快递行业细节的认知和交运研究员比完全不在一个层面,我只知道快递行业的生意模式,没有自己搭建过任何快递模型。

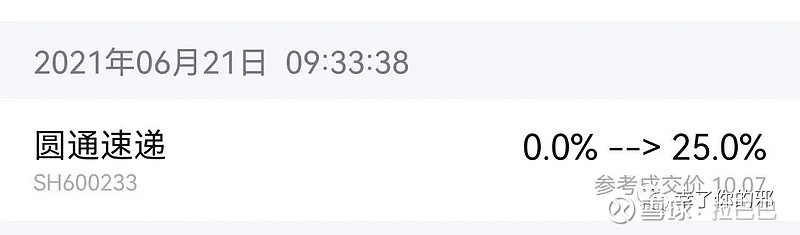

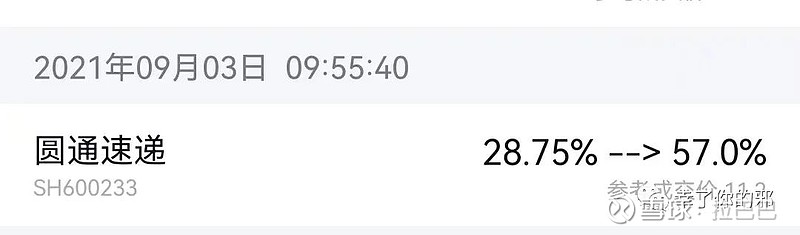

那为什么在21年6月开始模拟仓大力建仓圆通,并在21年9月加仓到半仓以上?

总结下来主要是对生意模式的认知和对快递上游电商格局的理解。本文主要是记录一下模拟组合投圆通的思路流水账,不作为投资建议。上篇主要记录一下快递贝塔的分析,下篇写一下为啥选圆通而不是其他。

贝塔:为什么是快递?

一、上游的电商才是快递供给端的核心变量

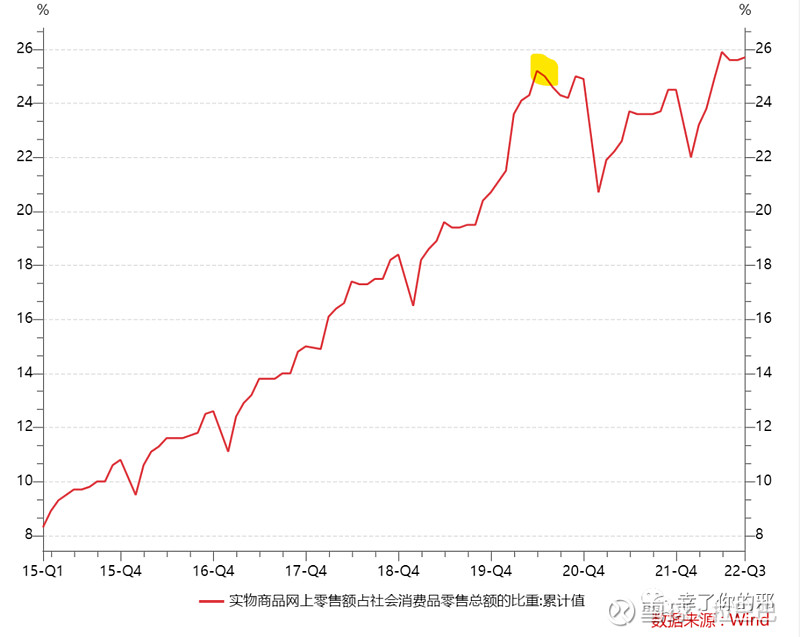

为什么21年6月我开始关注到快递行业,很重要的一个原因是我的主业电商已经进入了存量竞争阶段。下图是实物电商的线上化率,可以发现随着疫情的刺激,20年-21年实物电商线上化率有个大jump,21年6月第一次超过了25%(图中黄点是21年6月)。

但这也意味着,21年之后随着疫情的缓解,电商的阶段性高速发展将告一段落,电商过去的高增速将快速过渡为低增速,电商平台之间进入存量竞争。随后的实物电商线上化率走势也验证了21年的判断。

庞大和高速成长的市场可以支撑更多的竞争对手生存,即便运营的固定资产投入门槛很高,所以慢下来的电商行业对于快递行业而言是一个非常重要的影响因素。

另一个电商行业出现的大变局是,再也不能通过大量亏损烧钱来做出一个新的电商平台。

20年底,相信看互联网的人都会记得一个新短语——防止资本的无序扩张。这意味着PDD模式不可能再持续,PDD从成立到20年三季度第一次盈利,一共烧了几百亿RMB。由于国家从20年底开始强调,不允许资本无序扩张,所以电商平台的格局也基本锁死,基本不可能出现第二家PDD。

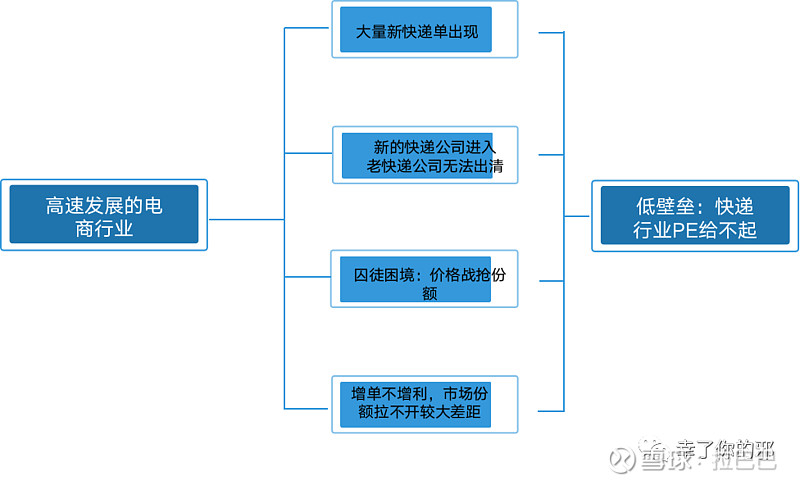

那这和快递行业什么关系?过去几年快递行业最大的变局就是极兔的出现,而极兔的出现其实主要靠和PDD的绑定,正是因为拼多多的快速崛起,导致极兔能够迅速拥有较大的单量来完成快递公司从0到1的崛起。

很多快递研究员会强调,极兔没有竞争力,极兔最终也需要投固定资产,轻模式不可持续。但阿幸认为,这个不是思考快递行业贝塔的主要矛盾。主要矛盾应该是极兔能够快速起量,并能够一定程度站稳脚跟,意味着这个行业进入壁垒不高,所以给不了高估值。(逻辑图如下)

所以电商行业进入低增速时代+不会出现第二家PDD,意味着,快递行业进入壁垒大幅提升,快递行业应该要估值重估。

二、政策端:无序价格战被国家干预,中通或是最大输家

在囚徒困境中,尽管合作定高价有利于共同获得更高的利润,但是每家企业都有强烈的动机用更低的价格抢走其他竞争对手的生意,从而使合作的可能性破灭。这就是快递行业几十年价格战不间断的原因。

21年4月,阿幸观察到快递粮仓的浙江义乌,开始管控当地价格,价格战有趋缓的势头。而21年7月七部门联合印发《关于做好快递员群体合法权益保障工作的意见》,再到8月底9月初,通达系、百世、极兔等快递公司相继宣布上调全网末端派费每票0.1元,用以提高快递员收入,是模拟仓21年9月3日加仓的重大trigger。

这意味着快递行业囚徒困境在国家干预下被打破,无序价格战和过度的CAPEX投资有很大可能中止。

那为什么说价格战被打破,龙头中通快递反成最大输家呢?

因为在价格战阶段,中通的演绎逻辑是,中通由于有较好的成本管控能力,所以可以通过发起一轮轮价格战来抢夺竞争对手份额。最后把低效率的竞争对手挤出市场,保持一个微利和较大市场份额,成为行业的王者。

但价格战逻辑不再存在后,三四梯队快递公司有了喘息时间,更难出局。二梯队随着规模效应提升,可以抢一些中通或者三四梯队竞争对手的份额,所以这个价格战停止对中通是重大利空,应该杀估值。

价格战阶段的最大赢家是反价格战阶段的最大输家。这么看,应该从第二梯度里面找投资机会下手。

三、需求侧:同质化产品,关注成本领先,没有用户锁定

快递的运营环节非常固定和标准化,产品交付也基本完全同质化,所以对于卖家而言,选择哪家快递公司进行履约基本是价格驱动(在丢包率和时效基本相同的前提下)。因此快递行业是完全价格驱动的大路货行业。

对于卖家而言,转换快递公司的成本低,寻找替代品容易,没有绝对的用户锁定,龙头中通的客户粘性并不强,因此我不认为在效率基本一致的情况下,中通可以拥有价格溢价。

如果一个市场里的所有企业都有平等的获客渠道和同样的成本结构,而且在位企业和新进入者以相似的条款售卖类似的产品,那么这个市场通常会被市场参与者相对平均地瓜分。

所以在选择第二梯队投谁的时候,主要看谁家成本控制做的好,在快速追赶中通,而不应该看这家的收件价格与中通的差距。因为在现代社会,信息差的钱越来越难赚,一家快递公司如果历史效率低导致收件价格低,只要快速改进,降低成本提高时效,那很快它的收件价格也会赶上龙头。

那中通有没有可能一直快速进化,持续领先于其他快递公司呢?

我认为不可能。

因为随着快递行业自动化程度越来越高,对于人和车队的管理可能是成本管控的决胜点,但人和车队的管理我认为是边际效应递减的,甚至到一定规模后,管理半径无法无限延展,边际效应可能为负。

纵使是经营能力一流的企业,其竞争对手也有办法获得其技术与能力:制度可以被复制,人才可以被挖走,管理水平可以提升,上述这些最终只是企业高效运营的组成部分。

因此中通在规模达到一定程度后,新招的快递员和车队的管理水平大概率是边际降低的。这也是我认为这一轮快递贝塔中不能投龙一的原因。

综上,快递上游电商格局的稳定性导致新的电商平台难以出现,因此依托于新电商平台的新快递公司难以产生,快递进入门槛变高。政策干预使得无序价格战告一段落,囚徒困境有了解困的路径,而且快递行业的管理半径有限,龙头到一定规模后边际收益递减,二三梯队具备快速追赶的条件。

所以在去年6月,快递行业里面的第二梯队选手引起了阿幸的关注。(未完待续…)

物流小白,欢迎指正,聊一毛钱