最近,中概互联网公司最有看点的新闻无外乎PDD准备用TEMU这个产品正式发力海外了。

之所以叫做“正式”发力,是因为多多之前一直有小打小闹的出海动作。比如几年前拼多多创始团队就在多多体外试水了独立站VOVA、Floryday和JJ's House,市场也一直传出多多体内多次小规模尝试搭建出海团队的消息。

随着多多持续多个季度释放利润,市场对于多多的执行力和盈利能力逐渐开始建立信仰,我们在一年多前也分析过PDD电商盈利能力的确定性。(【拼多多】平台电商业务连续2个季度盈利,净利润率接近10%)

那多多用TEMU征战海外到底是折戟沉沙还是旗开得胜?虽然多多披露的信息非常少,但本文还是想试图推演一下多多出海业务的可行性。

先说结论,阿幸觉得中长期有较大的概率做到一定体量,供应链物流都不是问题,胜负手在于流量,前期PDD需要烧较多钱来破局。

由于PDD明确说了TEMU的模式类似SHEIN,那我们分两步来分析TEMU能够成功:

第一,SHEIN为什么可以在北美抢占亚马逊等主流电商平台的份额;

第二,PDD能否再造SHEIN的奇迹,从SHEIN和亚马逊手中抢占份额。

一、为什么SHEIN可以在欧美市场创造奇迹?

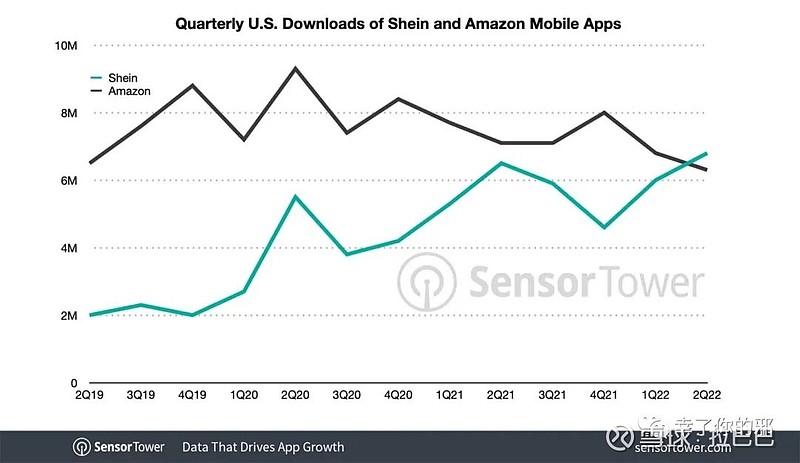

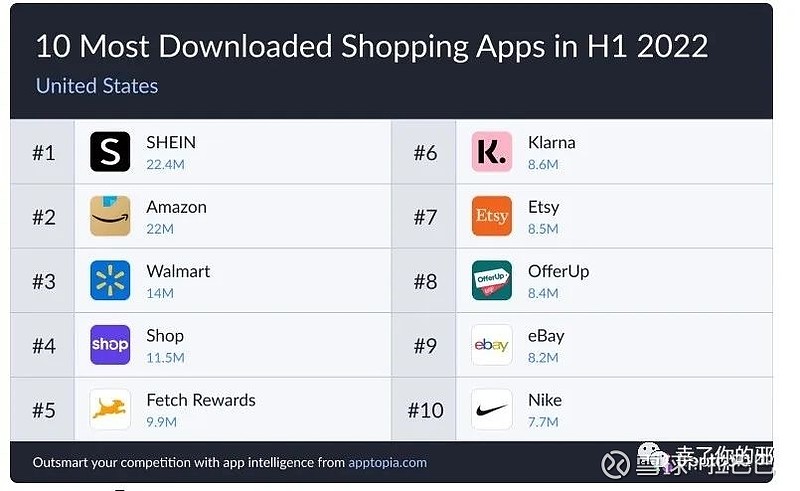

SensorTower数据显示,2022年第二季度,在线购物平台Shein的美国移动安装量超过亚马逊,问鼎美国下载量最高的购物APP。

据36氪报道,2022上半年SHEIN的销售额超过160亿美元,折合人民币1107.2亿元,同比增速50%。SHEIN为本年度设定的销售目标是300亿美元,在上半年就已经实现一大半了,下半年有“黑色星期五”“圣诞节”“元旦”等节日的加持,300亿美元的年度目标几乎是没有悬念的,大概率会超额完成。

2008年成立的SHEIN在2014年之前做的是跨境婚纱生意,低频、高毛利、高客单、超大价格差,业务模式类似兰亭集序,赚的是信息不对称的一竿子买卖套利钱。但2014年SHEIN正式开始深度涉足到上游供应链和前端产品运营,坚持难而正确的事让SHEIN的GMV此后一骑绝尘,2021年正式超越ZARA的销售额,对亚马逊的FASHION类目造成较大威胁。

SHEIN到底做对了什么?为什么北美市占率第一,拥有2亿PRIME中产会员的亚马逊做不好女装饰品类目,被SHEIN钻了空子?

亚马逊为什么留出了女装这么大的空子给SHEIN?

先看看亚马逊不擅长的女装类目有什么特点:非标、SKU多、爆款率低、退货率高、库销比高、季节性强容易过时、劳动密集型产业、长尾适合信息流推荐算法。

再看看亚马逊擅长的3C家电、家居类目有什么特点:高客单、SKU相对少、对物流要求较高、退货率相对低、库销比低、标准品多、对品质要求较高、搜索流量占比高。

那为什么亚马逊会擅长3C家电这些类目,不擅长女装饰品这种类目呢?阿幸分析主要有这几个原因。

首先,最核心的原因我认为是亚马逊特殊的物流仓储体系。

所谓”汝之蜜糖,彼之砒霜”,对于高客单标品而言,亚马逊的FBA物流(Fulfillment By Amazon)无疑是蜜糖,高时效和高品质送达,想想京东物流便可以理解。但对于女装这个品类,FBA则是一剂毒药。

1、女装SKU极多,库销比高(库存/销售),亚马逊仓库容量近几年本来就是处于吃紧的状态,这几年亚马逊限仓问题屡屡发生,库存绩效指标分数(IPI)低的卖家被限仓或者加价。影响IPI的4个因素分别是:冗余库存百分比、亚马逊物流售出率、无在售的亚马逊库存百分比、亚马逊物流有存货率。而服装,特别是女装的类目属性决定了女装卖家IPI分数一定较低,用亚马逊的FBA仓储物流体系履约非常困难或者价格高昂。

如果不用FBA用第三方物流体系的话,由于亚马逊的流量分配规则会倾斜到采用FBA的卖家,所以采用第三方物流体系的卖家周转率会显著低于采用FBA的卖家。3P卖家里面,差不多75%的订单都是走的FBA,便是这个原因。

2、亚马逊需要卖家提前备货到仓储,保证现货,因此亚马逊女装卖家的资金周转率低且款式反应较慢,但女装本来就是一个净利润率不高的生意,且具有很强的季节性,所以提前大量备货模式也不利于发展这个类目。

3、亚马逊的退货政策非常友好,FBA上门取件(想想JD的退货服务),因此亚马逊的女装类目退货率非常高,据传女装类目退货率30%以上(其他类目5%左右),导致卖家二次销售困难,赚钱难上加难。

4、亚马逊PRIME会员一大福利就是0门槛包邮。女装的ASP本来就不高,包邮导致亚马逊女装连带率低,亚马逊一个unit的客单价仅20+美金(SHEIN高达70美金,中东地区甚至到150美金),所以亚马逊女装卖家的物流成本占比就非常高。羊毛出在羊身上,物流成本高则商品价格必须够高才能赚钱,因此亚马逊女装的性价比必然低。

其次,亚马逊目前还是关键词搜索流量占比较高的分发逻辑,卖家排序逻辑主要是单SKU的好评率、产品相关性、转化率和销量。由于是以单SKU为出发点,不是以店铺或者每个消费者为出发逻辑。所以适合大单品选品强的卖家,不适合多SKU且非标的女装卖家。亚马逊卖家经常流传一句话,“七分靠选品,三分靠运营”,就是这个原因。

拼多多国内电商业务也是以SKU为出发点,销量+价格+转化率是最重要的排序因子,所以拼多多的卖家也是重选品,重价格战(卷),轻运营。

相反,淘宝的排序逻辑是以店铺为出发,好评度+销量+转化率+店铺等级是重要的排序因子,因此淘宝的卖家往往重运营,轻价格内卷。

了解了亚马逊做不好女装类目的原因,我们再看看SHEIN做对了什么。

一个事物的成功无非天时地利人和。

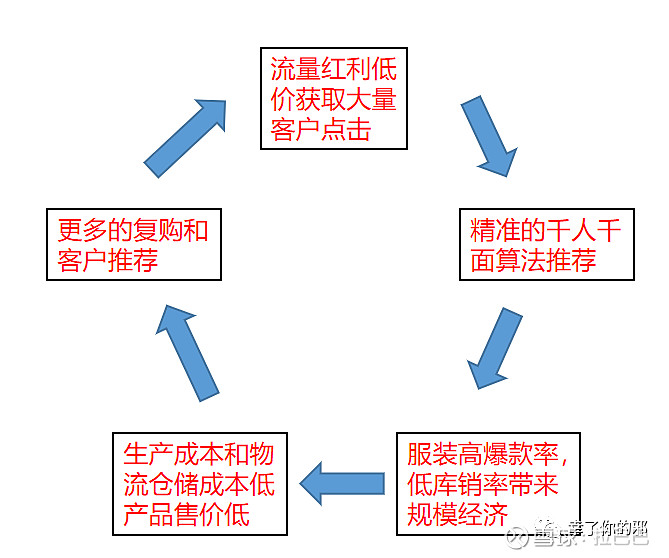

先看天时。SHEIN踩中了几波大的流量红利并大力投入完成了原始客户积累。SHEIN踩中了09年以Google为代表的流量红利;15年FB、长视频和KOL的流量红利;20年疫情带来的流量红利。早期做youtube的视频博主都不知道怎么开价,SHEIN也最早积累了fb的粉丝,所有号加起来三千多万粉丝,获客成本极低。

再看地利,如前文分析,亚马逊为代表的电商平台逻辑对女装卖家极不友好,为SHEIN留出了空间。而中国女装供应链极为牛叉,品多且便宜为SHEIN的成功奠定了基础。

最后是人和,SHEIN14年开始重点整合后端供应链,帮助工厂进行供应链升级改造,完成低成本的小单快返工程。前端通过大量的用户点击数据来精准推荐和预测销量。通过整合前后端数据和生产,SHEIN最终完成了闭环。

SHEIN本质上是个ZARA plus版。

SHEIN供应链采用小单快返,IT部门每天通过爬虫谷歌热词、竞品官网的主推产品的流行元素给到商品的设计师做元素拆解,设计师每天要出3-5款设计稿,出设计稿到生产出样衣不超过3天。SHEIN的衣服生产周期是首单11-13天,比较着急的话是7天,包括采购、生产、质检包装等。

并且SHEIN采取预售制,在首单生产在衣服没有生产完的情况下,拍好图片就开始售卖,下单3天后才发货。衣服销售过程中,通过APP数据,点击量、浏览量、转化率来预测销量,实时追加订单。这样SHEIN的供应链改造使得SHEIN具有极高的爆款率和库存最小化。

物流方面shein不做海外前置仓,采用国内备货来提高库容,发往世界各地的包裹95%是从网上仓库发货,和第三方物流合作。由于体量大,因此SHEIN也是DHL等物流的前几大客户,享受极低的物流配送费用。

低客单价和一定的配送门槛更是让SHEIN具有极高的连带率,虽然SHEIN单件衣服便宜,但超过7的连带率使得SHEIN的单包裹价值量高达70美金,所以物流费用占比反而远低于高效的亚马逊FBA。而且由于退货没有FBA方便,因此SHEIN的退货率也低于亚马逊服饰类目。

分析完为什么SHEIN可以在欧美市场创造奇迹,我们来看第二个问题:

PDD能否再造SHEIN的奇迹,从SHEIN和亚马逊手中抢占份额?

我们还是从供应链、物流、流量、运营算法四个角度分析。

首先供应链我认为是最不成问题的。

虽然SHEIN的供应链被网上吹爆,但随着SHEIN每日上新的SKU激增到数千款,甚至上万款的时候,其实SHEIN对内部设计师的依赖早就大幅降低,转而更多的依赖外部厂商的上新能力。

而外部厂商SHEIN并没有控股权,虽然网传SHEIN在针对大的供应商进行二选一,但我们只要看看BABA二选一的结果就可以知道,工厂比品牌更加不受二选一的控制。

SHEIN帮工厂做好了供应链数字化转型后,这种能力留在了工厂内部,其实已经社会化了。就像国内物流一样(其实支付体系也一样),虽然BABA是国内主要快递公司的前几大股东,把国内快递公司培养到又快又便宜,但这种资源并不是baba专属,而外化为了整个电商市场的红利,最终PDD受益快递大发展,成功通过一件包邮打开了局面。因此PDD大概率能够非常快的找到这些供应商并带着他们卷出新高度。

而且亚马逊这几年开始针对中国跨境大卖,冻结了许多大卖的店铺,政策风险陡然上升,这必然会带来大卖的出逃和供应链冗余。(有没有联想到当年淘宝卖家“出淘”到PDD)

其次看物流,物流本质上是规模经济的生意,SHEIN和PDD在北美本土的尾程都没有差异化,那头程物流的价格核心是跟着电商平台的体量走。因此物流问题等同于流量问题,只要PDD有流量,有销量,物流就不是问题。

而且有意思的是,就在拼多多宣布正式进军海外的前几天,拼多多的物流小老弟公司极兔在8月29日宣布推出北美货运包机线,为发往欧美的跨境小件提供便宜高效的寄递服务。你说这是什么意思~

再来看流量,我认为这个是PDD出海最核心也是最难的环节。

SHEIN踩到了三波流量红利,但目前跨境已经从蓝海卷成了红海,流量红利几乎消失殆尽。从亚马逊CPC价格就可以窥见一斑,2017年亚马逊的CPC单次点击价格大概才0.45美金,但到2021年这个价格已经变成了1.15美金/次。Google和FB的美国获客成本普遍反馈已经超过了20美金/客户,因此现在PDD冲进去一定需要烧大量的钱才能完成前期用户原始积累。

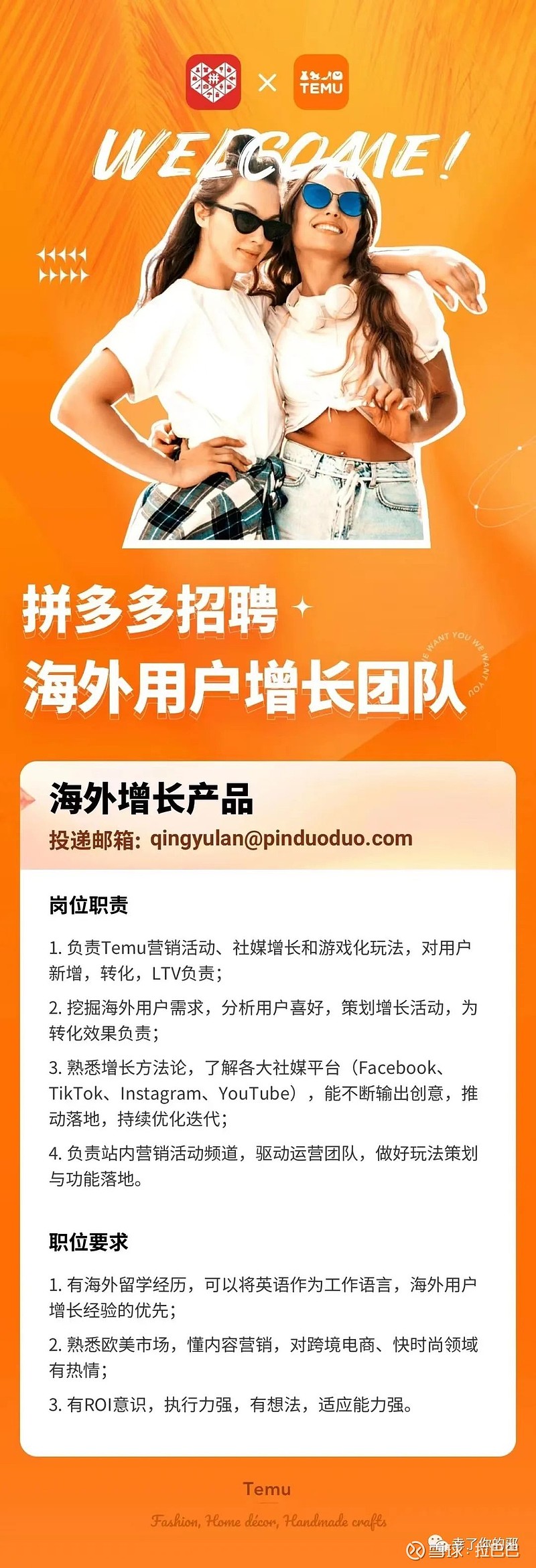

PDD早期通过微信砍一刀低成本带来了大量的流量,但海外失去了微信的加持,哪里去砍来便宜的客户是一个大问题。我们从PDD的海外用户增长JD可以发现这次出海,PDD除了传统的买量外,也希望通过社交和游戏裂变的方式来做。具体如何做我们也拭目以待,毕竟这是整个出海的胜负手。

最后是运营和算法,据传PDD已经把多多买菜的多个高管抽调到出海项目,而且是副总级别带队,目前整个出海团队已经达500人以上。相信在国内狂卷BABA的PDD在运营和算法上不会是出海软肋。

有意思的是多多这次出海的定位和国内PDD的定位有几个重大差异:

首先是平台定位,TEMU表示定位为中端用户而非下沉用户。很多人看到TEMU现在网站上的超低价商品表示不信中端用户的定位,但我认为PDD一定而且只能这么做。

因为海外运费太贵而且物流改造难度大,即使是FBA每单成本也要3美金左右,对比之下,国内快递成本才2-3RMB,因此如果TEMU的ASP太低势必会大幅亏损。TEMU早期的低客单价无非是为了低成本引流,亏物流费来引流其实比直接投放获客更加划算。

第二是店铺导向。PDD在国内一直是SKU导向,淡化店铺。但在上线的官方直播中,PDD表明TEMU是全品类的店铺导向,对品牌友好。

这直接杀到了亚马逊流量分配的根源,亚马逊平台反而是类似PDD的国内,是SKU导向,只是一个是品质权重高,一个是价格权重高。而店铺导向是天猫的玩法,这次PDD因地制宜,由于是中端消费者定位,因此不再采用低价SKU的流量分配规则,转而采用优质店铺规则。既和亚马逊形成差距,又表明虽然早期TEMU会是类似SHEIN的1P模式,但未来一定是3P占比高的平台模式。多多野心昭然若揭。

当然,无论如何,不变的是多多卷王的内核,变的只是术,TEMU是否能够在北美杀出一片天地,本文纯属YY,我们拭目以待。

全文仅代表本人YY,不代表所在机构观点

对PDD出海有其他思考或者额外信息的,欢迎聊一毛钱