周期低谷的时候特别适合沉下心来做研究储备“弹药”,此文聚焦介入二尖瓣置换当前的技术方案、竞争格局和最新临床进展。

自首例TAVR手术于2002年开展以来,已经过去整整20年,如今TAVR毫无疑问已经成为主动脉瓣狭窄(涵盖所有手术风险级别的患者)治疗的支柱方案。相比之下,二尖瓣反流(MR)虽然患者基数更广,但其介入治疗的产品技术难度高出几个数量级。经导管缘对缘修复(TEER)是目前数据最充分、技术最成熟的手段,雅培的Mitraclip在全球得到广泛应用,但其适应症仍有诸多限制,一些特殊解剖结构的患者(包括瓣膜开口面积≤4cm2,二尖瓣跨瓣压差升高、瓣叶长度不足、抓捕区域钙化、瓣叶穿孔等)并不适合该介入修复术。考虑到二尖瓣疾病的复杂性和异质性,仅靠一两种修复产品想要治疗所有二尖瓣病变类型的患者,几乎是天方夜谭。与经导管修复术相比,经导管二尖瓣置换术(TMVR)虽处于更早期探索阶段,但却潜力无限,其中一个核心的优势在于置换的瓣膜植入后患者的二尖瓣反流改善程度及持续效果更佳。随着介入治疗技术的不断发展、医师经验的持续积累,TMVR未来可能会成为二尖瓣疾病的终极解决方案。

一、MR临床指南

根据发病机制,二尖瓣反流主要分为退行性MR(DMR)、功能性MR(FMR)及混合性MR,不同发病机理MR的治疗方案会有较大区别。DMR是由于瓣膜本身发生病变,其治疗金标准是外科手术,而介入缘对缘修复已获批用于治疗高风险或手术禁忌的患者。相比之下,FMR患者本身瓣膜结构是正常的,而是由于心房/室发生病变导致出现二尖瓣反流,针对FMR的治疗更加复杂,目前药物治疗仍是基石方案,相较而言外科手术干预并没有提升临床治疗效果,且局限于药物治疗后严重症状仍未改善的患者。以Cardioband(来自爱德华)和Carillon (来自Cardiac Dimensions)为代表的经导管二尖瓣瓣环成形术在早期可行性研究中展现出一定效果(通过环缩缓解MR),不过数据还很少、离商业化获批尚早。反倒是TEER,对于FMR治疗的临床数据更为充分,在ACC/AHA指南里对于经药物治疗无效的患者为2a级别推荐(而外科手术是2b级别推荐)。未来,TMVR被普遍认为是治疗FMR最具潜力的方案。

下面将介绍开发TMVR器械的技术挑战,列举当今正在试验阶段的TMVR代表产品及更新关键临床数据。

二、介入二尖瓣置换技术难点

相比主动脉瓣,二尖瓣的结构要复杂很多。二尖瓣结构包括两片不对称的瓣叶、“马鞍状(saddle-shaped)”瓣环和复杂的瓣下结构(由腱索、乳头肌组成的网络),其解剖具有“动态变化(dynamic)、非对称性(asymmetrical)、异质性(heterogenous)”特点,主要体现在:(1)二尖瓣环的形状和尺寸随着心跳循环动态变化;(2)瓣叶几何形状不规则;(3)瓣环径大且多数情况下无钙化,或者部分呈现不对称钙化;(4)复杂的瓣下解剖结构及临近组织结构等。临床实践中,二尖瓣复杂的解剖结构、动态形态以及异质性病理学机制等,给TMVR术中瓣膜的输送、定位、锚定和密封等环节带来诸多挑战。此外,由于二尖毗邻左心室流出道,左心室流出道梗阻(LVOTO)是TMVR术后一个潜在的严重并发症,研究显示发生LVOTO的患者组死亡率显著上升。当前,利用计算机断层扫描技术计算出neo-LVOT值是预测TMVR术后发生LVOTO的常用手段。

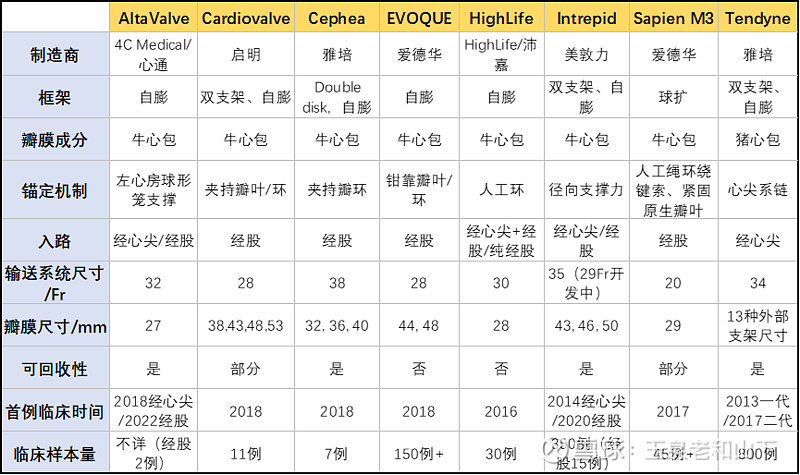

过去十年间,已经有多个经心尖和经房间隔(经股)的TMVR装置开展了早期可行性临床研究,图1列举了最具代表性的8款产品。截至目前,FDA还没有批准任何一款TMVR产品上市。

图1 正处于临床评估阶段的代表性TMVR产品

A: AltaValve™ (4C Medical); B: Cephea (Abbott Vascular); C: Cardiovalve (Cardiovalve); D: EVOQUE (Edwards Lifesciences); E: HighLife™ (HighLife Medical); F: Intrepid™(Medtronic); G: SAPIEN M3 (Edwards Lifesciences); H: Tendyne™ (Abbott Vascular).

三、全球TMVR代表性产品及临床进展

以上8款TVMR产品的关键指标都浓缩在了表1中(对每款产品的详细分析待后续开篇探讨),可以说各家之间的瓣膜设计思路、锚定机制、输送系统等各具特色,考虑到目前积累的临床数据层次不齐(除了雅培Tendyne和美敦力Intrepid已经有数百例临床样本之外,大部分产品仍处于早期可行性临床验证阶段),尚无定论说哪家一定是最好的。

这里也许有读者会问当前在研的TMVR产品不止8款,为什么是这几款最具代表性?请注意,这些产品不是笔者自己挑选的,而是参考了海外权威文献的观点。出于好奇和严谨性,笔者也在google学术上输入了各家的关键字进行了文献搜索,以上8款产品的人体临床结果无一例外都在主流的JACC杂志上发表过,而当你去搜国内比较出名的几家瓣膜公司,结果是怎样呢?首先TAVR三傻启明、心通、沛嘉分别收购或引进了以上8款产品中的3款,由此进入了国际主流;后面几家就比较尴尬了,纽脉的二尖瓣置换产品Mi-thos找到一篇标题为“A novel case of transcatheter mitral valve-in-valve replacement using Mi-thos™ system”的文献,做的是瓣中瓣(也就是外科生物瓣衰败后植入,难度大大降低),德晋的二尖瓣修复产品Mitralstitch在一篇综述中提到一次(10个病人即刻植入成功,后续临床数据无),捍宇的二尖瓣修复产品Valveclamp搜到了两篇动物试验的文献,一篇是猪试验(标题为“The Effect of a Novel Transcatheter Edge-to-Edge Mitral Valve Repair Device in a Porcine Model of Mitral Regurgitation”)、一篇是狗试验(标题为“Preliminary Outcome of a Novel Edge-to-Edge Closure Device to Manage Mitral Regurgitation in Dogs”)。从公开发表的学术成果来看,国内自研的这些产品显然还未进入国际主流。

表1 代表性TMVR产品的技术特征对比

技术方面值得一提的是关于入路的选择。最初主要采用经心尖路径(以雅培Tendyne和美敦力Intrepid为代表),该方式可更直接地输送器械至二尖瓣,实现在输送系统运动较小的前提下使人工瓣膜达到良好对位。但经心尖缺点十分明显,其创伤仍然较大,Tendyne和Intrepid的临床数据显示经心尖术后1年患者的死亡率超过25%(见表2)。相比之下,经股TMVR虽在输送系统设计和手术操作等方面存在一定挑战性,但临床优势已经初步显现(见表2中EVOQUE和Intrepid经股版的临床数据),可以看到各家厂商都在致力于开发经股TVMR系统,未来必然是大势所趋。当然,经股系统也存在一些问题需要解决,比如入路血管并发症、ASD(房间隔缺损修补术)发生比例较高。

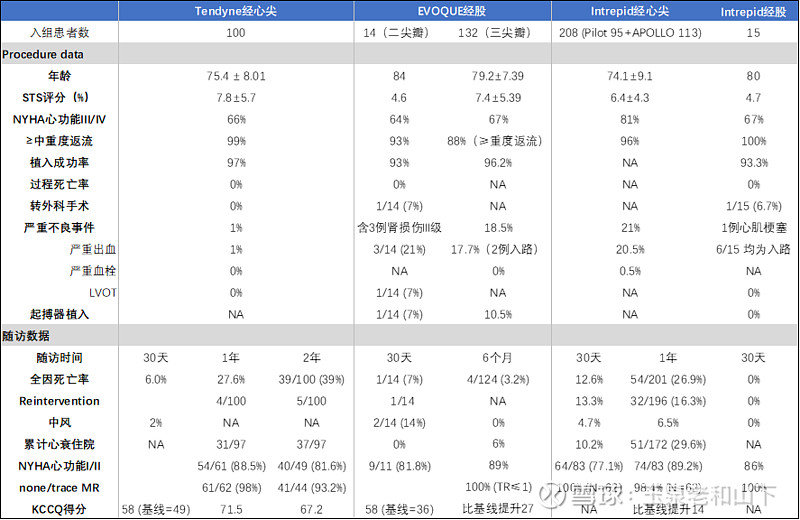

临床进展方面,值得一看的是头部三大家(雅培、美敦力、爱德华)的数据读出,无论是临床推进力度还是积累样本量都处于领先地位。表2汇集了雅培Tendyne(N=100)前期探索临床2年随访数据、美敦力Intrepid经心尖版(N=208,包括前期PILOT试验95例+正在开展入组的大型APOLLO试验113例)1年随访数据和经股版(N=15)30天随访数据、爱德华EVOQUE治疗MR(N=14)30天随访数据和治疗三尖瓣反流(N=132)临床试验6个月随访数据。

如前所述,雅培Tendyne和美敦力Intrepid经心尖临床的全因死亡率较高,同时相当部分患者术后发生了再次手术干预及心力衰竭住院(HFH)。不过在有效性方面,TMVR对患者心功能和二尖瓣反流的改善提升效果显著。当前,雅培和美敦力正在对Tendyne和Intrepid分别开展多中心大样本临床试验,SUMMIT和APPOLO试验结果无疑将成为业界风向标。

相比之下,经股产品的数据初步体现出优势,但样本量和随访时间还远远不够,我们仍需等待长期随访数据的读出。

随着临床经验的积累,医生和研发人员对TMVR术式的认知不断提升,患者的筛选也变得更加准确,比如原生瓣环尺寸的上下限、LVOTO 风险的评估(该采用心跳循环哪个阶段计算出的neo-LVOT值作为临界值,美敦力已经将LVOTO高风险的范围缩小到了neo-LVOT ≤0.5cm2)、对MAC(二尖瓣环钙化)患者的评估等等。

四、全球TMVR赛道竞争格局

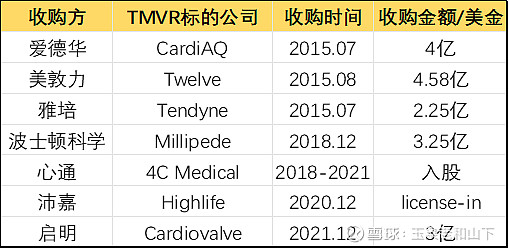

纵观历史,TMVR的产品开发设计一般诞生于初创公司,一旦推进到(或接近)人体临床阶段,往后上演的就是技术型小公司被器械巨头收购的故事,这十分符合行业发展规律。二尖瓣作为技术难度大、风险高的赛道,大公司的自研效率较低,通过收购参股或引进的方式布局新赛道往往效率来的更高。另一方面,TMVR临床试验的漫长周期和资金需求对于初创公司来讲根本无力承担,临床还是得由学术资源及资金实力雄厚的大公司来推动。

表3列举了TVMR领域代表性收并购案例,正好也形成了当前全球的竞争格局。一番倒腾,最终还是得看大厂们竞相追逐。

表3 TMVR领域收并购案例

雅培和美敦力的主力TMVR产品均为收购吸收整合而来,而爱德华的首款TMVR产品Fortis因安全问题于2015年停止临床,转手就在当年收购了最早开发TMVR的CardioAQ公司,重新设计其新的TMVR产品(也就是现在的EVOQUE),在临床进度落后于雅培和美敦力的形势下,爱德华直接押注经股系统尝试弯道超车。而国内TAVR三傻则借着前几年资本市场的东风捞到足量现金,进而通过收购或引进的方式抓到了海外剩余的几个优质标的,算是跟上了队伍。

至于后面的新玩家,总结一句话就是:二尖瓣领域初创企业再搞me-too类是没有前途的,临床推进困难、且没有大厂愿意收。鉴于TMVR仍处在infant阶段,技术创新的空间依然广阔,初创企业的机会应该是设计一款FIC系统、然后在合适的时机被大厂收购。