给开立这样一个title,并不是歌功颂德,也不构成当下的投资建议,只是单纯觉得值得写。如今国产替代这个词似乎变得烂大街,但对它不屑一顾的人其实是不懂。漫长的国产化路途背后,倾注了多少人的心血,无论是成功还是失败,都值得赞颂千篇。

纵观A股市场,真正能够在高端医学影像(终端售价150万以上)细分赛道占据一席之地的国产龙头可以掰着手指数:超声龙头迈瑞、CT龙头东软、DR龙头万东以及内镜龙头开立。而实际上,无论是规模还是盈利能力,只有迈瑞在超声领域的地位称得上是真正的国产龙头,万东和东软所在的大放领域(CT、DR、MRI等)正面临联影的强势超车,而其他玩家如理邦和祥生还无法进入高端行列。再来看开立,作为超声老二和内镜龙头,其未来在软镜领域的发展被寄予厚望,虽然软镜的国产化进程极其的慢,甚至很多人觉得软镜的国产替代是个大坑,但结合行业发展规律以及开立已经表现出的能力,我认为开立的内镜业务有望复制迈瑞超声的成就。

以下谈谈笔者对开立的认知。公司的业务比较简单明了,就是超声和内镜两条线,但想要真正搞清楚其中的门道并不容易,这里涉及两个关键问题:超声能否突破瓶颈再上一个台阶?软镜能否引领国产化的浪潮?倘若两个目标都能顺利实现,毫无疑问开立将成为一支大牛股。但显然,开立并不具备迈瑞那样的高确定性,公司处于摸着石头过河的节奏,未来能做到什么程度可能连管理层自己都不清楚。做投资有趣的地方也在于此,站在当下给出自己的判断,并保持对行业的跟踪和思考,是对是错最终让时间来验证。

一、 为什么开立是一家值得长期关注的公司?

1)优秀的公司基因:开立是一家研发驱动型公司,研发投入占比高达20%。超声和内镜作为典型的高端医疗设备,产品往高端化发展是必由之路,持续的研发投入是公司产品不断升级优化、加深护城河、保持长期核心竞争力最重要的手段。

2)公司在国产超声领域老二、软镜领域老大的行业地位稳固,2019年公司业绩出现下滑,但公司基本面和成长逻辑并未遭到破坏,研发支出100%费用化,现金流情况良好,未来随着高端产品线放量以及控制销售费用增长,业绩有望实现反转。

3)超声和内镜市场稳步扩容,同时随着和进口品牌的差距不断缩小,国产替代大概率将稳步推进。

4)公司在研的超声内镜、血管内超声属于一级市场新兴赛道,技术壁垒高、竞争格局好,开立的研发进度均处于国内领先,未来可期。

二、 业务分析

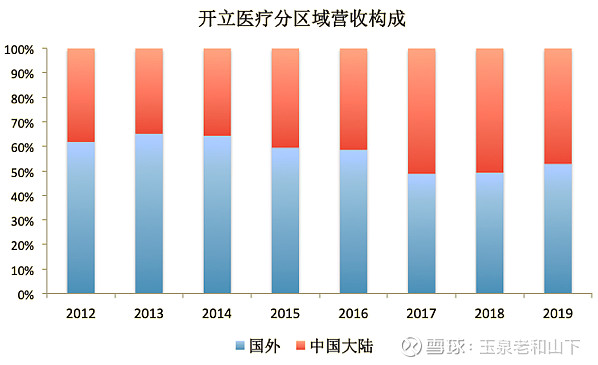

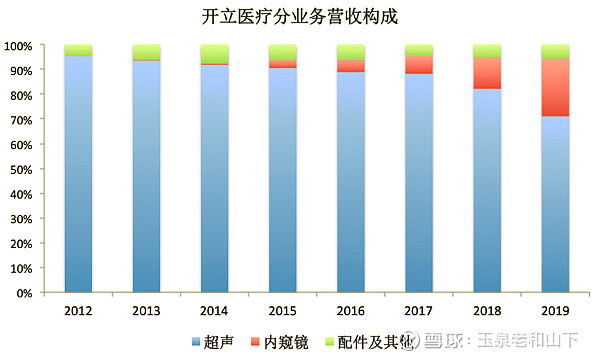

超声作为起家业务,一直是开立占比最大的业务,近几年内镜业务高速发展,19年占比已经达到23%,未来还将不断提升。分区域来看,海外收入占比接近一半,和迈瑞相似,国际化也是必由之路。

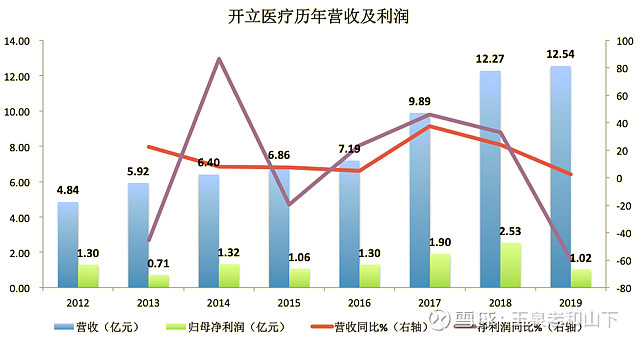

2019年营收12.54亿元,同比增长2.2%(其中国外同比增长9.67%,国内同比下降5.05%);归母净利润为1.02亿元,同比下降59.81%。营收没有增长主要原因来自于超声业务的下滑,同时销售费用和研发费用继续高速增长,造成利润大幅下滑。

超声业务

超声可以说是医学影像设备领域发展最好的一条赛道,国内超声市场规模目前在100亿元左右(以出厂价计),需求端保持5%-10%左右的增长。

2018年国内超声市场份额统计

数据来源:医招采

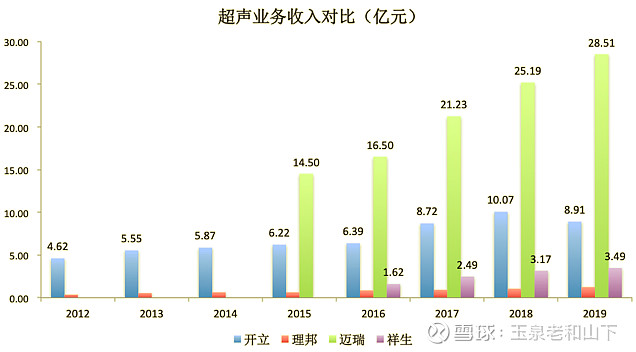

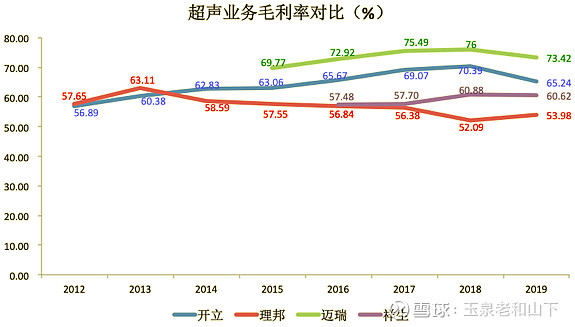

竞争格局方面,国产头部玩家已经基本定格,并且在低端市场基本完成了国产替代。但利润最肥的中高端市场仍是进口品牌主导,国产只有迈瑞已经成功打入二三级医院完成了升华,开立市场份额4%左右,市场主要在基层医院,正处于努力向中高端市场进军的关键阶段。从几家超声上市公司历年收入对比可以明显看出,迈瑞和开立作为国产前两大超声品牌的地位稳固,体量优势明显。

注:毛利率的高低基本反映了各家公司的超声产品层次,由于高端彩超的放量,迈瑞的毛利率显著高于同行,开立处于老二的位置,近几年整体呈现上升趋势,也是源自产品结构的高端化,19年毛利率的下滑和国外业务(毛利率相对较低)占比提升有关。

这里提一点,整体超声市场的周期性并不强,但对于单个公司而言,由于产品的更新迭代是阶梯式推进,其业绩也会呈现出一定的阶梯式增长。通常情况下,高端产品的放量需要一年左右周期:一是因为客户医院决定购买新平台的高端医疗设备,决策周期较长,普遍决策周期为6-18个月;二是因为高端医疗器械新产品软件的稳定性需要过程的积累。以迈瑞为例,于2015年推出高端彩超R7,但在15-16年销售仍然比较平淡,从2017年开始恢复快速增长。开立的中高端产品基本是跟在迈瑞的后面走,迈瑞收购了美国Zonare之后开立紧接着收购了美国Sonowise,迈瑞2015年推出高端机R7,开立2016年推出高端机S50,二者在2017年的业绩都有明显提升。随后迈瑞推出了R8高端妇产机型延续了业绩的强劲增长,开立于2019年初推出S60本想延续增长态势,不料遇上了19年的断档,公司期望在随后两年实现S60的放量。

综合来看,19年国内超声市场仍然保持增长,开立超声业务的下滑主要系自身原因:1、政府直接采购的项目(总后处罚事件)、民营医疗机构的需求(美年健康)有所减少;2、高端医疗器械前期推广时间较长,公司高端彩超S60系列尚处于推广期,尚未产生较大收入贡献;3、个别直销客户采购需求波动。个人认为,总后的处罚事件短期内确实对公司造成了较大负面影响,但这个负面因素未来随着时间推移会逐渐淡化,开立的超声业务能否恢复成长、登上新的台阶还在于以下两方面。

开立的超声能否突破瓶颈的关键点: 1)产品技术升级

高端彩超是厂商实力的代表,国内超声企业想要建立品牌、打造核心竞争力必须往高端化发展。目前来看,国产和进口超声在探头等硬件上已经没有差别,主要差距在软件上(信号处理及算法)和功能上,各个专业细分方向需要长时间的临床技术积累。超声按功能分为心脏、妇产和全身应用,比例约为15%、25%和60%。国产超声前期主要在通用机型上角逐,而妇产和心脏专科方向均为高端机,妇产领域迈瑞已经赶上,心脏领域差距仍非常巨大。总体来讲,开立相比迈瑞还是逊色一些,目前正处在攻占高端妇产超声的阶段,根据医招采的数据,开立2019年在基层市场的份额相比2018年有所下降,但在中端市场的份额提升了近一倍(占比4%左右),未来两年预计其高端机S60/P60的销售占比会不断提升。未来一旦高端机实现放量和广泛认可,相信开立能够像迈瑞一样真正建立起品牌,攻入二三级医院。

2)解决销售问题

销售是当前开立最大的问题所在,也是被迈瑞拉开差距的主因。迈瑞较高的市场份额得益于其强有力的代理商渠道,据医招采统计,迈瑞在区县级医院的经销商将近500家,其中通过代理商渠道销售的超声台数占迈瑞总销量的比重超过30%,开立与迈瑞的差距悬殊,其代理渠道占比不足3%,产品的销售以零散渠道为主。

渠道数量不足和结构失衡是开立亟待解决的两大销售问题。一方面,渠道数较少,特别是代理渠道过少,限制产品业务推广的开展。另一方面,渠道结构不合理,零散渠道所占比重大,代理渠道尚未形成规模,导致经营效率低下。

好在公司已深刻意识到渠道的重要性,去年10月份以来已逐步开始对营销体系的架构进行调整,建立主要依赖渠道而非公司内部销售人员进行产品销售的营销机制。至于具体改革成效如何还有待时间验证,这个过程可能会比较漫长。

内镜业务

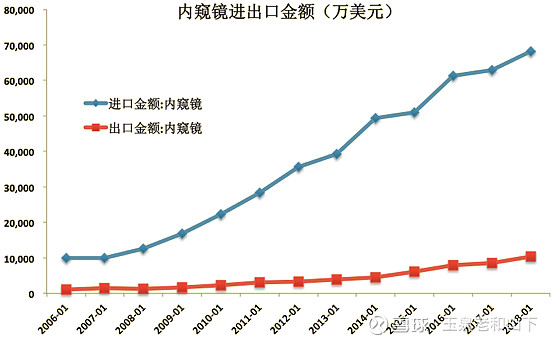

从进出口金额可以看出,一方面内镜市场需求持续增长,另一方面我国内镜设备严重依赖进口,国产内镜实力非常薄弱。目前国内软镜(软性电子内窥镜,主要指胃肠镜、支气管镜等)市场规模在40-50亿左右(按出厂价计),伴随消化道、呼吸道疾病的高发,大众对胃癌等疾病的早筛意识增强,以及内镜延伸诊疗技术的应用普及,软镜市场将在很长一段时间内维持15%以上的高速增长。

竞争格局方面,软镜霸主奥林巴斯的市场份额近70%,另外两家日企富士和宾得占比约25%,国产化率只有5%。开立内镜的表现可圈可点,相比国内几家老牌软镜企业(澳华、成运、医光),开立起步晚了近10年,但近几年公司通过远超同行的研发和销售投入,已经在产品、市场推广以及营收规模上实现全方位领跑,体现了公司强大的执行能力,当然这一定程度上得益于上市公司在资本端的优势。目前只有上海澳华和开立处在同一级别,据了解澳华正在做IPO辅导,A股市场未来有希望再添一家内镜公司,这对行业绝对是好事。

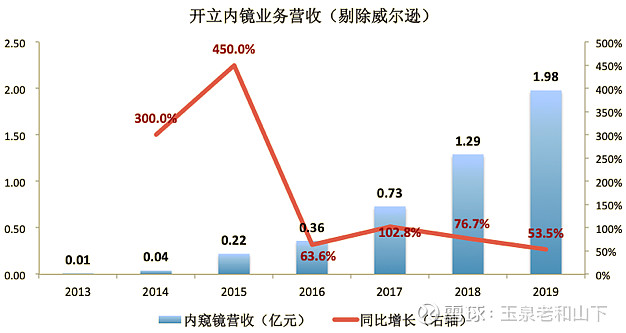

自2013年推出第一款软镜以来,开立的内镜业务近年来保持高速增长,现阶段主要销售二级以下医院,公司方面称2019年基本实现盈亏平衡,预计2020年将实现盈利。公司在内镜的市场销售端投入巨大,2019年公司营销团队从40人增加到接近200人。按照公司的说法,内镜销售是相对专业的,国内市场缺少专业的内镜渠道商。公司需要依靠自身的人员进行学术推广以及落地,过程比较辛苦。

此外公司收购了威尔逊布局内镜下耗材(软镜耗材市场规模约为设备的1.5倍),但从实际表现来看,两者在销售端的协同效应不是很强,威尔逊和行业龙头南微医学之间的差距越来越大,主要原因在于威尔逊本身也是个强技术、弱销售的公司,未来其耗材业务发展如何仍是个未知数。

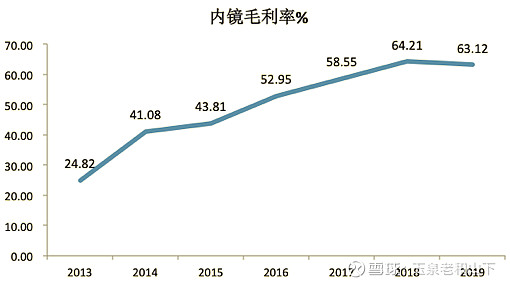

内镜业务的毛利率随着产品放量逐年提升,19年稍有下降主要系威尔逊耗材业务的毛利率拉低(19年开始对威尔逊全年并表)。

开立的软镜能否引领国产化浪潮?

1)技术差距在不断缩小

软镜有多难做?我们可以对比其他几种医疗影像设备,和DR、CT、磁共振、超声这些仪器比,除了要解决机电和图像算法处理这些关键问题,内镜还有一个棘手的难题要解决:操控镜体通道伸入人体,同时进行拍摄、手术等一系列精细操作,这大大超出了一般影像设备和医疗器械的技术范畴。由于软镜是集中了光学、精密器械、电子、材料、摄像处理等多学科为一体的复杂设备,需要多个专业领域相互配合,国内在相关技术开发和人才方面极度匮乏。同时匮乏的还有供应链,内镜涉及100多个零部件,包括传感器、镜体外层、钢丝、光纤、手骨、润滑油等等,其中很多细小部件的供应商散落在日本和德国。此外,内镜制造步骤繁杂且无法自动化,很多环节是依靠人工的精细活,奥林巴斯的软镜制造工厂一直没有迁出日本,肯定是有防止技术外流的考虑。

从临床使用的角度来看,目前国产软镜和日系品牌的差距主要有以下几方面:图像能力、镜体可操控性、稳定性/故障率、镜体种类和放大内镜等附加功能。

但认识到差距的同时我们也不能妄自菲薄,软镜产业的变化正在悄然发生。比如在核心器件及供应链端,CMOS对CCD的替代已经发生:在以前CCD是图像传感器的唯一选择,而CCD供应商由索尼、松下、夏普三家日企垄断,使得日企能够在软镜领域独霸天下。其中索尼作为CCD霸主,更是和软镜霸主奥林巴斯紧密绑定,在奥林巴斯危难之际直接购买奥林巴斯股份,共同挺过了难关。上下游资本整合持股在日系财阀企业集团相当普遍,这也是维持其产业垄断竞争力的重要手段。近年来随着CMOS技术的发展和普及,凭借其巨大的成本优势,逐渐取代CCD成为电子内镜的主流图像传感器方案。而在CMOS领域我国和国外的技术代差较小,早在2015年中资企业豪威(2016年初,中资财团以19亿美元将豪威科技收购)和格科微已经跻身前10大CMOS厂商,而实际上在内镜CMOS领域,豪威占据着绝对主导地位,这也给了国产软镜企业弯道超车的机会。

软镜的技术已经进入静默期,国产和日系产品的技术代差正在不断缩小,行业内一般认为开立的高端机HD-550相当于奥林巴斯的190,虽然离290还有不小差距,但这已经是长足的进步了。

2)“农村包围城市”路线可行

软镜按用途可以分为两类:一类是以基层医院为主的,软镜主要用于诊断和检测;一类是三级医院为主的高端医院,软镜除了用于最基础的诊断和筛查,还能够在诊断出问题后随时在软镜引导下进行手术。这部分市场对软镜要求更高,医生还不敢用国产。

从市场增量的角度看,现在三甲医院软镜的渗透率已经很高了,市场增量主要在基层。2018年4月“国家消化道肿瘤筛查及早诊早治计划”正式启动,项目启动后争取每年筛查1000万至2000万人,在2030年将我国胃肠道早癌诊断率提高到20%,胃肠道癌5年生存率提高至50%。在基础筛查来说,二级医院和基层医院,电子胃肠镜配备数量非常少,空白很多,所以短期内开立可以通过基层医院的放量实现快速增长。

此外,国产内镜还可以通过售后维护端突破。内镜的镜体需不断更换,属于半耗材类产品,随着设备台数和镜种的增多,售后的能力与现场更换的能力,以及返厂再维修的能力需要很强,这一点不同于超声产品。而本地化服务恰恰是国产厂商可以展现优势的地方,开立自然也认识到了这一点,公司拟将售后维护打造成内镜业务的核心竞争力之一。

3)摆脱迈瑞的“阴影”

事实证明,和迈瑞在同一赛道竞争,永远只能争老二。迈瑞放弃软镜领域主要有以下三方面考虑:(1)软镜太难做;(2)奥林巴斯一家独大的竞争格局不好突破;(3)销售渠道不能复用。这再次体现了迈瑞的精明,但也正是迈瑞的精明给了开立机会,内镜业务赋予了开立的差异化和稀缺性,可以说是一笔巨大的无形资产。

在研管线

主要有超声内镜、血管内超声等,离国内获批上市至少还有2-3年时间,此外4K硬镜不会成为公司的战略重点,这里暂时不做分析。

三、估值分析

由于公司存在大量的费用前置,导致当期利润较低,显得PE尤其高,此时用PE来衡量估值显然会失真。笔者认为,鉴于整体毛利率较为稳定,且同行间毛利率差距不是很大,营收规模基本可以代表公司的实力和价值,所以市销率是一个可以参考的估值指标。

截止2020-08-03

对比同行公司,开立的市销率低于中位数,当然由于今年上半年的医药大牛行情,目前行业整体估值均处于高位。

至于绝对估值法,基于开立未来的业绩并不是一个稳定的线性增长,若改善不了销售和管理的问题,公司可能会持续陷入泥潭,若实现了技术和销售的升华,则完全是另外一番景象。所以个人觉得定量分析不如定性分析来的重要,建DCF模型纯粹是在浪费时间。若真要拍个合理市值出来,我是这么拍的:

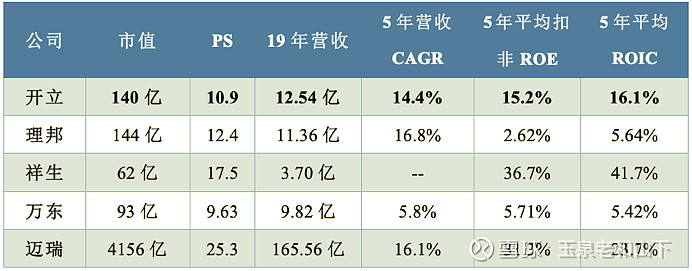

1) 超声60-70亿:主打便携彩超和中低端超声的祥生市值63亿,营收是开立超声的一半不到,开立的超声业务再怎么下滑也要比祥生值钱吧

2) 内镜40亿:根据动脉网披露,澳华内镜一级市场估值30亿,开立作为国产龙头溢价至40亿

3) 研发管线5-10亿

以上三项相加,总市值在105亿-120亿左右,并且有较强的安全边际。

从投资的角度来看,今年受疫情影响公司的业绩不会好看,局面的改善还要往后顺延,所以当下并不是很好的介入时点,本人只持有观察仓。未来要做的就是密切跟踪观察行业动态以及公司的进展。Ps. 上半年高瓴三次调研开立,不少人拿这个出来说事,我倒觉得别太把这个当回事,可能高瓴和我们一样都认为内镜行业有很大机会,但落实到对公司的评估都是一个反复调研的过程,张磊在访谈中也说了,高瓴的投研分析方法并没有什么独到之处,大家都一样,用到简单的工具都是一样的,当然不可否认人家拥有信息资源优势。至于我们普通人,我的建议是,如果某一天你看到市立医院用开立的大彩超或者胃肠镜给你做检查,那就果断下单吧。

见证公司的成长(亦或衰落),保持对行业的跟踪和思考,是一件有意思的事,希望开立有朝一日能够破冰。