本人在一家医疗投资机构搬砖,日常工作就是做行研、看项目,过去一年专注于医疗器械领域,工作之余也一直在思考二级市场的好标的。此文就专门谈谈自己的选股策略,认知有多深刻谈不上,但至少对行业基本面的研究是下过功夫的。

从雪球上各支股票的关注人数就可以看出来,大家对器械公司的关注度和医药公司比起来还是差远了,这也可以理解,毕竟医疗器械的市场规模和大部分公司的体量都偏小,很多产品我们老百姓平时也见不着摸不着。但另一方面,稍微了解医疗行业的朋友都知道,我国的药械比偏高的现状决定了未来很长一段时间内器械行业的增速都会显著高于药品行业,关于行业整体的讨论网上有很多,内容大多类似,这里就不赘述了。我在这里摆出近期看到的两个有意思的数据:

(1)美股过去十年共诞生14支大市值的十倍医药股,其中8支为医疗器械,3支为创新药、3支为医疗服务。可见在全球范围内,器械公司的成长性都是有足够想象空间的。仔细这8家公司,代表了各个创新器械领域的龙头,这也体现了医疗器械行业的一个显著特点:产品种类、细分方向特别多而杂,且相互之间差异很大。这导致了不同器械产品的研发要素大相径庭,意味着器械公司想要扩张业务板块只能通过收购(这和药不一样,很多药的研发要素是可以通用的),后面我会讨论这个问题。

(2)根据浩悦资本统计(未涵盖IVD领域),2019年国内医疗器械IPO事件8起、并购事件16起、私募融资事件118起,相较2018年数量大幅提升。可见器械市场在资本寒冬中活力不减,这背后显然是有行业的成长性在支撑。

十倍器械股需具备的条件

什么样的投资理念和目标决定了什么样的选股策略。对于我而言,基本的投资理念是信奉长期价值投资,与好公司一起成长,在此基础上的目标是寻找10年十倍股。这就决定了我的选股策略:标的公司已经展现出相当优秀的能力和潜质(已经在至少一个细分领域做到领先地位),同时又要有足够的成长空间,这样的器械公司目前市值大概在50亿-500亿之间,为什么这么说?

首先,十倍的增长空间意味着起始市值当然不能太高,全球最大的器械公司美敦力差不多一万亿市值,对应到中国未来也许能出个5000亿的器械公司,对应起始市值就是500亿。目前的国内一哥迈瑞已经做到了3000亿的市值,其优秀有目共睹,我对它未来涨到5000亿信心满满,但要涨到3万亿,就是异想天开了。对于迈瑞,还想再牢骚几句,在我看来,管理层现阶段有些偏保守了。从好的方面想,公司目前的三个大板块还有足够的发展提升空间,只要在现有基础上扎扎实实的继续往高端了做,一点问题没有,未来几年的业绩增长仍会是稳健而出色;但作为中国的一哥,迈瑞肩上扛着走向世界的重任,若以此要求,迈瑞离伟大尚有距离,为什么?我认为评定一家伟大企业的标志性事件是去做定义创新产品、培育市场、引领市场的事,诸如此类的事业在前期需要持续高额支出,理应是利润丰厚现金充足的大企业的使命,我们能够从GE、西门子、强生、罗氏、3M等跨国医械企业身上看到很多这样的案例。而从迈瑞现有的产品线(监护仪、超声、体外诊断)来看,都是瞄准了已经被定义成熟的产品跟随进口厂商进行研发,这样的立项策略最经济高效,非常适合公司早期阶段的发展,再往后看,希望迈瑞能更积极的去做些开疆拓土教育市场的工作。

其次,为什么说不看50亿以下市值的公司?医疗器械行业强者恒强的效应很明显:器械的产品属性有点类似精密制造的范畴,对于已经成型的产品和使用场景,研发人员并不需要做太多的创新,更多的工作是不断打磨质量和产品的迭代升级,基于这个逻辑,行业龙头在产品上的经验和优势是不断累积的,不会轻易被后来者赶超,而在同样重要(可能更重要)的销售渠道上龙头更是拥有压倒性优势。综合来看,一家公司能够在激烈的竞争中胜出的核心在于其建立的优秀的研发和销售管理体系,体系的优势能够让公司在往后的发展中持续进化,因此我会从已经证明了自身能力的细分领域老大或者老二中去寻找潜在的十倍股。从A股器械上市公司的市值分布来看,可以将50亿作为一个门槛,50亿以下市值的器械公司要么不是龙头,要么是低端产品领域的龙头。

以下是本人对具体公司的看法,与大家分享。

选股要素一:细分赛道龙头

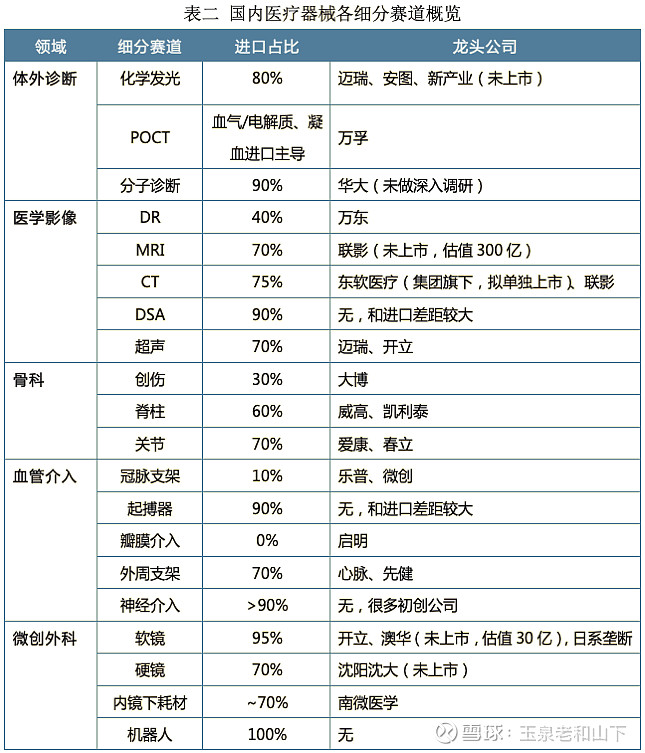

在扫描细分赛道龙头时,目光优先瞄准市场空间大、进口占比高(国产替代空间大)、产品附加值高的领域,毕竟这些领域的龙头企业所拥有的成长空间和护城河更富有想象力。而实际上,医疗器械的前几大细分领域(医学影像、体外诊断、骨科、心脑血管介入、微创外科等)基本都符合上述条件,我把自己所了解的信息罗列在了下面的表中(表二)。

当然像眼科、口腔等赛道也是非常有潜力的,美股在口腔和眼科领域各自出了一只十倍股(爱齐、库珀医疗),但因为本人还未做深入调研,暂时不做讨论。

在以上列出的细分赛道龙头当中,我将它们分为两类,一类是专注于单个领域的公司,另一类则是已经跨了多个领域的公司。第一类公司属于典型的成长股,比如体外诊断的安图生物、万孚生物,骨科的大博医疗、凯利泰、爱康医疗、春立医疗,血管介入的心脉医疗,微创外科的南微医学,血液净化的健帆生物(未列在表中),这些公司依靠市场的红利叠加自身的优秀,过去几年都有着非常强劲的业绩表现,市值屡创新高。但随之而来的问题是这些企业凭借现有业务的增长能成为十倍股吗?我认为答案是否定的。

在优质公司稀缺的A股市场,这些细分龙头的估值和溢价都到了极高的位置,放眼未来,其中部分标的可能还有有2-3倍的成长空间;但若要增长10倍,也就意味着至少千亿市值(目前的市值大都在150亿以上),单凭现有业务领域的增长很难做到。我们可以做一个简单的测算:一千亿市值假设给到40倍的市盈率,对应25亿的净利润,按非常理想的25%净利率算,对应的营收也要在100亿左右,而国内医疗器械单个赛道的市场规模一般不超过200亿,一家公司实现50%市场占有率的概率可想而知。因此器械单条赛道的天花板明显,企业若要突破规模上限,必需实现跨赛道扩张或全球化扩张。

这里可能有人会质疑,体外诊断和医学影像两个领域的市场规模差不多各自有500亿,会不会在这两个领域可以单独产生千亿市值的巨头?首先需要厘清的是体外诊断和医学影像都是非常宽的行业,涵盖多条赛道,若要成为千亿市值,必然也涉及跨赛道扩张。

在体外诊断领域,细分赛道尤其多,玩家也多如牛毛,光A股的体外诊断公司数量就占到整个器械板块的近三分之一,大家各有各的金刚钻,自己的领地不会轻易被攻占,所以一家公司想要吃掉整个体外诊断市场20%的份额(实现100亿营收)谈何容易。上市公司老板们也早就意识到这一点,比如POCT龙头万孚生物,近几年的战略布局扩张意图明显,在不断扩充POCT品类(血气、凝血、分子诊断)的同时也想分得一旁闪闪发亮的化学发光赛道(200亿规模)一杯羹,问题是化学发光的格局基本已定,迈瑞、安图、新产业牢牢把持第一梯队,后面还有迈克、亚辉龙、普门、星童等玩家紧追不舍,这局怎么破?跨界扩张不易,还有全球化这条路,万孚靠美国市场起家,看上去很早就开始全球化,但我认为这离真正的全球化还差的远,万孚在海外卖的是毒品和妊娠检测试剂,均属低端产品,即使是全球市场也很容易触到上限。在我看来,仅靠低成本廉价优势去实现高值产品的全球化是不可持续的(敷料、手套等低值产品可以依靠成本和规模实现全球化),最关键的还是得把技术做到顶尖,通过质量过硬的高端产品来证明自己的实力、树立品牌形象,此乃核心竞争力所在,这方面迈瑞就是很好的榜样。

接来下谈谈医学影像,包括超声、DR、MRI、CT还有核医学设备(PET、SPECT)等赛道。超声是其中发展最好的赛道,上市公司就有迈瑞、开立、祥生三家。DR因为技术门槛相对较低,国内已经是红海一片;而MRI和CT两类大放设备则面临相同的处境,低端市场(永磁及1.5T以下超导MRI、16排及以下CT)已成红海,国产厂家竞争激烈,中高端市场仍是以GPS为代表的进口品牌所主导。这里面涉及两家上市公司:万东和东软。虽然分别贵为DR和CT的国产龙头,且覆盖了主要的大放设备(DR、MRI、CT)赛道,市场空间看上去是足够大,但我并不是很看好这两家公司的成长性。万东曾经受制于国企体制发展缓慢,在鱼跃(2015年)入主之后逐渐摆脱了老迈的体制,发展进入快车道(布局万里云、联合并购意大利百胜进入超声领域),但其核心业务DR竞争壁垒较低,而其他业务版块如MRI和CT的实力都不出彩,百胜的超声业务未来的成长性有限,唯独DSA算是最有潜力的一块业务(国产拿证的也就万东、TCL医疗、乐普三家),当然因为和进口DSA的差距太大,短期主要攻低端市场。整体来看,万东是可以持续关注的一家企业,但目前给人的感觉欠缺一点爆发力。再说说东软,实际上东软的体系非常复杂,上市公司主体是东软集团,而东软医疗只是其中一个子公司,集团计划是要将东软医疗单独拆分上市的,19年东软医疗完成股改并引入百度等股东。东软的看家本领是CT,因为早期和飞利浦合资,有了一定的技术积淀,而MRI和DR都比较一般。若要有所期待的话,我们只能等未来东软医疗单独上市之后是否有更好的发展。事实上,目前在大放领域最有巨头影子的是未上市的联影,凭借各种高举高打,联影在2017年估值就高达300多亿,虽然很多人诟病公司的发展借助了非市场化的力量,但最终我们还是以成败论英雄,在重资金、高门槛、应收占比高的大影像领域想要突围,也许就是要不走寻常路。

以上提到国内这些细分赛道的龙头想要实现千亿市值必须要跨界扩张或全球化扩张的逻辑,回过头来我们再看美股那8支十倍器械股,清一色都是专注于某条赛道,显然这些公司是通过全球化这条路径实现了千亿市值。那么为什么这些公司能做全球化,背后的核心在于:他们做的都是真正开创性的产品,是某条新赛道的开荒者,技术和专利处于绝对领先,全球化是顺理成章。而遗憾的是,我们在A股市场找不到这样的公司,这是客观条件所决定的,对于国内的器械公司来说,现阶段最高效的发展路径就是复制进口产品、分食国产替代的蛋糕,而若要诞生中国的创新器械独角兽还需时日。说到这里,在香港上市的启明医疗倒是有希望成为中国的爱德华兹冲击千亿市值,之所以看好启明的原因在于介入瓣膜行业在全球也是等到21世纪才逐渐发展起来的,这给了国内企业极佳的学习时机(国外企业摸索了近十年好不容易把瓣膜介入治疗给打通了,此时还在雏形的国内企业正好可以吸收现成的成果并少走很多弯路),导致了在介入瓣膜领域国内企业和世界顶尖的技术代差小,具备全球化竞争的潜力。启明医疗作为中国最早吃螃蟹的介入瓣膜龙头,同时又享受了国内市场一片空白没有进口产品压制的巨大红利,真的是天时地利,若是还能把“人和”做好,将有很大机会胜出。

选股要素二:跨赛道能力

以上讨论了专注单个领域的细分龙头成长为十倍股所面临的问题,由于缺乏原创性、技术代差较大,依靠单个赛道主导全球市场的路径不太适合国内器械企业,因此我更倾向于从跨赛道扩张的路径上寻找千亿市值的公司。这就轮到了表中所提及的第二类龙头,比如迈瑞、威高、乐普医疗、微创医疗,还有未列入表中的新华医疗、蓝帆医疗等。跨赛道扩张意味着需要走出原有舒适区进入到自己并不熟路的领域,无论是通过并购还是通过引入新团队新技术,都是对公司综合能力的巨大考验,从历史样本来看,大部分公司的多元化并购都以失败告终,而真正能够跨赛道扩张成功的公司是非常稀缺的。在我看来,这种跨赛道能力将极大拓宽企业的护城河。

在这第二类龙头中,迈瑞、乐普和威高已经向我们证明了优秀的扩张进化和管理能力,相应股价也得到了市场的有效反馈。迈瑞和乐普由于起始市值较高,显然不在十倍股之列;威高市值也不低,加上核心的大输液业务属于低值耗材,给不了高PE,所以十倍股希望亦不大。蓝帆靠手套起家,近些年努力想跨到高值耗材领域,大举并购柏盛算是挺成功的一步,但总体而言,由于缺乏高值产品的基因,公司未来的进化感觉像是少了灵魂,未来需要继续观察吧。而营收100亿的新华医疗若不解决国企的管理体制问题,始终不在我考量之列。

最后,来说说我认为最有成长潜力的两家公司:微创和开立。

首先是微创,100多亿市值的微创医疗当仁不让成为十倍股最具潜力和人气股:心脑血管介入当之无愧的老大哥(冠脉支架、心脉的外周支架、心通的介入瓣膜、神通的脑血管介入等都是第一梯队,顺便还成了行业的黄埔军校),波澜壮阔的跨海并购实现了骨科和心律管理两个大赛道的布局,使得微创成为了对标美敦力的最佳样板。虽然因为并购业务整合的不顺导致了市场对其能力的质疑和负面情绪的积累,但这并不妨碍很多人喜欢微创,这样的票实在具有吸引力。于我而言,常总的格局足够大,早早的就开始跨赛道扩张和全球扩张的征程,这在国内器械行业里是没有先例的。当然全球性的跨界收购也带来了无比巨大的考验,需要足够的时间和耐心来打磨、消化、吸收,未来大骨科和心律管理业务的表现决定了公司的市值能否直冲千亿行列,对此我保持谨慎的乐观,也秉持彼得林奇说的一句话:如果公司的前景非常美好,那么等到明年或者后年再投资仍然会得到很高的回报。为什么不能暂时不投资、等到公司有了良好的收益记录可以确信其未来发展很好时再买入它的股票呢?当公司用业绩证明自己的实力以后,仍然可以从这只股票上赚到10倍的回报,当你对公司的盈利前景有所怀疑时,看一段时间再做投资决定也不迟。

最后说说开立医疗,这是我在研究完内窥镜行业之后渐渐喜欢上的公司,我认为这是一家有骨气的公司。开立目前主要就是两个业务板块:超声和内镜(体外诊断业务处于培育阶段,还不成气候)。超声是起家的业务,两个创始人从老牌国企汕头超声出来,十多年时间把超声做到了国内老二,其能力已经得到了市场的验证,虽然19年超声业务面临了很大挑战,但是优秀的公司是可以不断调整并进化的,这样的困难公司并不是第一次遇到。而内窥镜是公司继超声领域后横向扩展的第一个细分领域,这是一个技术壁垒尤其高的领域,软性内镜目前全球市场被日系三家垄断(其中奥林巴斯占了近70%市场份额),可以说非常难做,迈瑞曾经想进入该领域但最终选择了放弃,而开立偏往虎山行!经过持续多年投入,公司已经推出了高端内镜产品,处于国产领先地位,虽然在很多细节和功能上和日本内镜仍有差距,但开立内镜扎扎实实不断进步的表现让我感觉到公司走在了正确的路径上,只要敢于继续走下去,最终赶超奥林巴斯只是时间问题。所以我十分乐于见到公司19年在内镜市场端的投入,因为只有在研发和市场端的持续加大投入,未来才有可能挑战奥林巴斯的霸主地位。

对于开立的成长空间,我的期待是成为五倍股,若在内镜行业全面开花,冲击千亿市值也不是没有可能。关于内镜行业,我会专门写一篇研究报告,包括软镜、硬镜加上配套的内镜下治疗器具,这个领域的市场规模和发展空间足够大,奥林巴斯凭借内镜产品系列的全面布局和全球化扩张撑起了千亿市值,开立这几年的布局也很清晰,收购威尔逊布局内镜下治疗器具,同时推出高清硬镜产品布局硬镜领域。哦差点忘了提,开立还有两款重磅的在研产品超声内镜(已经拿到CE)和血管内超声,这两个在国内完全是属于新兴赛道,和开立在拼研发进度的都是初创公司。我想说的是,这两产品简直就是为开立量身定做,超声和内镜技术的结合,这不正好是开立现成的核心技术嘛,人家奥林巴斯、宾得开发超声内镜还得找超声企业合作。

最后需要强调的是,内镜领域国产替代的过程可能会非常漫长,10年或许是一个节点,我们旁观者唯一要做的是戒骄戒躁,能够伴随优秀的公司一起成长是一件幸福的事。