1.成长股的标的范围

这里面选取的成长股标的主要是雪球网友热衷的,讨论比较多的成长股,更确切的应该叫做白马股,所以没有涉及到A股市历史上的知名成长股,例如格力空调,万科之类的股票。

另外对于成长股更侧重于对公司和行业本身的分析,本篇文章不涉及该方面的分析,更多的是回溯历史,对白马股的一些数据进行归纳总结。

那么目前股票池如下,也希望网友能够提供更多的“成长股”标的用于统计分析:

2.扣非净利润增长

通过数据发现,从2014年到2016年的扣非净利润复合增长率的中位数为45.72%,平均值为64.11%。 个人更倾向于用中位数作为数据分析的参考,所以就中位数45.72%的扣非净利润增长率而言,广大球友热衷的股票的确具备良好的历史成长性。

根据2016年的净利润预告或者快报,其增长率的中位数为50%,由于预报快报无法提供扣非净利润的具体信息,所以暂时用净利润来考虑,2016年成长性依然良好。

3.。扣非净利润与股价涨幅

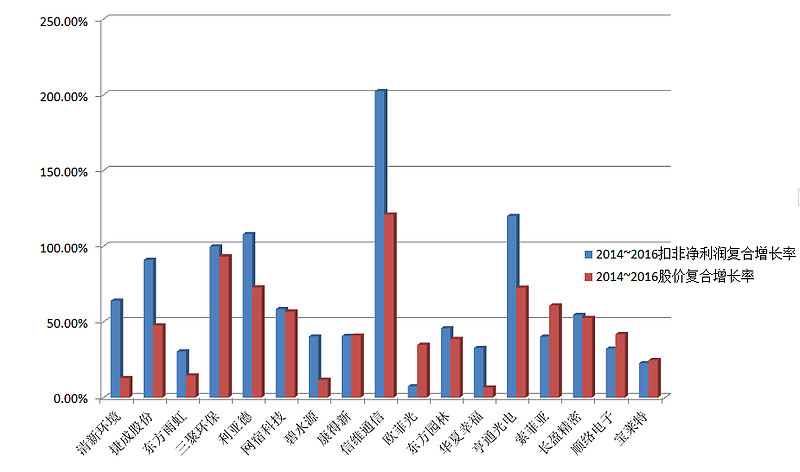

分别折算2014~2016年的扣非净利润复合增速以及股价的复合涨幅,个股对应的数据如下:

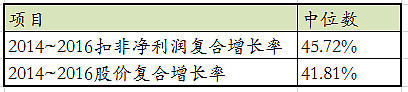

从上图来看,多数个股的涨幅与净利润增幅呈现正向关系,为了更好的定量统计业绩与股价的关系,对净利润以及股价涨幅的中位数进行统计,分别如下:

由此来看,业绩与股价基本上呈现1:1的比例关系。通过估值和业绩提升收益的戴维斯双击并不容易。

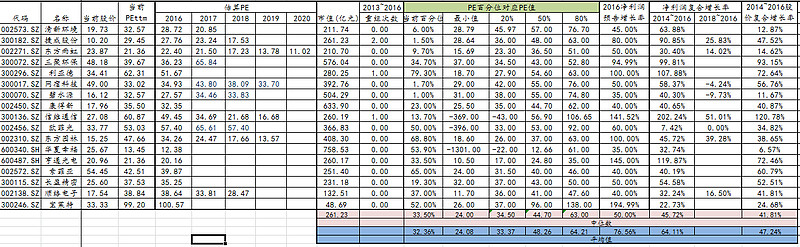

4.成长股的估值区间

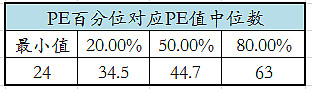

我们对每只个股历史动态PE进行统计,分别统计其最小PE值,20%,50%,80%的PE区间,然后再对这些股票池中个股响应值进行统计,得出中位值分别如下:

如果按照百分位20%作为低估的标准,百分位80%作为高估的标准,那么我们会发现,对于成长股,在PE低于35时进行关注,在24~35之间进行有层次的买入,那么盈利的可能性较大。 从这个数据来看,与@robertochen @老高悟道 @骑行夜幕的统计客 的一些经验比较一致。 当然,针对个股,还是具体问题具体分析。

如果参考PEG指标,那么先前的净利润增长率,那么peg在0.5~0.75是合适的买入区间。

5.成长股的未来PE

成长股选择的难点无疑是其未来的成长性,这方面除了对公司和行业的分析外,参考管理层的一些股权激励业绩预期,根据现有市值来估算2017或未来年限的PE,其结果如下:

其中黄色部分是股权激励的业绩承诺较低,或者说公司的2016年的业绩超出了管理层的当时的预期,这也说明了成长股的业绩成长性的确很难。不过就总体而言,股票池的业绩承诺都达到或者超预期达到了。

另外就是就捷成股份而言,其外延式发展的倾向比较大,需要额外注意。

@今日话题 @小小辛巴 @熬熊等牛归 @骑行夜幕的统计客 @不明真相的群众 @没干货不废话 @理财大视野 @中户张哥 @民工君 @robertochen @诸葛就是不亮@方舟88 @微光破晓 @DAVID自由之路 @b_ing @老高悟道 @非完全进化体

$清新环境(SZ002573)$ $东方雨虹(SZ002271)$ $东方园林(SZ002310)$