没在智飞生物消费过的男友,不是好男友。---鲁迅说。

前言

前几天写的$艾德生物(SZ300685)$、$长春高新(SZ000661)$,就几天功夫,股价已经涨疯了,特别是艾德生物,今天市场暴跌,艾德生物反而逆市大涨超过6%,两天涨幅超过10%了。可以观察到,市场对肿瘤检测这个赛道已经重视起来,想要低价捡到桃子就要看市场先生给不给机会咯。

今天倒是有一个掉到地上的桃子可以捡,而且真香,这个桃子就是:智飞生物。

这个企业理解起来非常简单,只要随便问问身边年轻的女孩子,看看有多少打过HPV宫颈癌疫苗,有多少打算去打,有多少在排队,就可以了。要知道,宫颈癌可是威胁女性健康的两大杀手之一(另一个是乳腺癌),现在打了疫苗就能防,哇擦,那大家还不普大喜奔跑去打?

HPV疫苗的火爆,到了什么程度呢,朋友老婆想打苗全市都没货,预约一下已经排到上万号以后了(还单单只是这家社康的号),好不容易排上了,想打第二针的时候又排到4个月以后。

怎么样?是不是想起了。。茅台?

前言BB完,正式开讲!

一、公司怎么样?

(一)卖什么?

其中,四分之三的毛利来自代理的产品,也就是大名鼎鼎的HPV宫颈癌疫苗,由默沙东生产,智飞生物是全国的独家总代理。默沙东的HPV疫苗是4价和9价疫苗(“价”指的是能抵御的病毒种类),也是目前国际上最通用最受欢迎的产品。这个不多说了,没听过的都是不够爱自己老婆,自己闭门思过去。

另外,四分之一的毛利额来自公司的自主产品,包括三联苗AC-Hib,以及即将获批的肺结核诊断试剂和肺结核预防疫苗。

值得一提的是智飞生物的商业逻辑是代理+自主两条腿走路,这玩意被市场取笑,但也是我看好它的理由之一。

为什么说看好这种模式呢?因为疫苗的研发类似创新药研发,是土豪玩儿的东西,非常烧钱,同行业的沃森生物坚持自研已经烧钱烧到快干了,研发需要源源不断的资金投入。而智飞生物拥有代理的产品HPV就像慈祥的老母亲,源源不断支持亲儿子自主产品的研发。HPV的红利期至少还有两年,这段时间智飞生物自己的自主产品也慢慢推出市场了,到时候老母亲不行了儿子也长大了,两代人接力简直完美。

(二)市场多大?

l 代理产品方面

中国有多少20-45岁女性,就有多大的市场。身边排队打HPV疫苗的女朋友们还多得是,以后打HPV会成为每一位中国女性的标配。旁边的英国从2008年启动HPV疫苗接种计划,目前几乎全部女孩都打了,最近又开始推动给男孩打了。对,这个疫苗还能防治男性的尖锐湿疣和肛门癌,想不想来一针?

l 自主产品方面

自主产品的亮点主要在于2019年即将获批的肺结核诊断试剂和肺结核预防疫苗。中国面临严峻的结核病问题,发病人群排在全球第二位。2011年卫生部的数据,中国感染肺结核病菌人群约为5.5亿人,占全国总人数的45%。形式的严峻主要在于缺乏有效的大规模筛查手段把带菌人群找出来,找出来后也没有有效的手段预防它发作,目前全世界都没有有效的成人结核预防疫苗。而智飞的肺结核诊断试剂和肺结核预防疫苗就解决了这两个大问题。

可以预想,这一定又是个印钞机。根据预测,这块的市场规模2020年-2022年分别是8亿元、18亿元和24亿元。市场一旦拿下来就是智飞生物独享,而且一块钱收入基本上就是一块钱毛利,要知道智飞现有的自主产品毛利率高达90%+。而一旦获批,相信市场将迅速打开,要知道智飞是因为市场能力出众被默沙东这个有钱的岳父相中的,嘿嘿。

(三)竞争格局怎么样?

对不起,HPV疫苗仅此一家,爱打不打,不打拉倒。(GSK二价苗请忽略)

对不起,肺结核检验试剂和预防性疫苗也是仅此一家,爱用不用,不用拉倒。

(四)盈利情况怎么样?

l HPV疫苗一骑绝尘

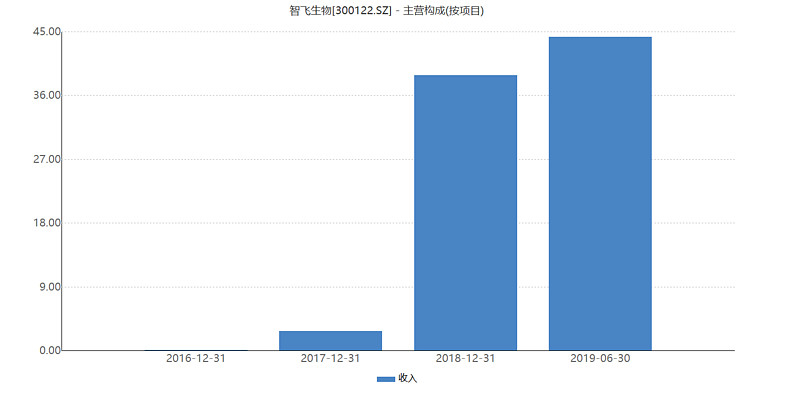

自从拿下HPV宫颈癌疫苗后,智飞生物的代理业务旱地拔葱,2017年还只有2.7亿收入,2018年就到了39亿,2019年上半年时间就干到44亿。中国女同胞们对自己身体的爱护意识感天动地!加上自主产品后,18年全年、19年半年收入都超过50亿,今年破100亿毫无悬念。

l 赚钱能力毫不含糊

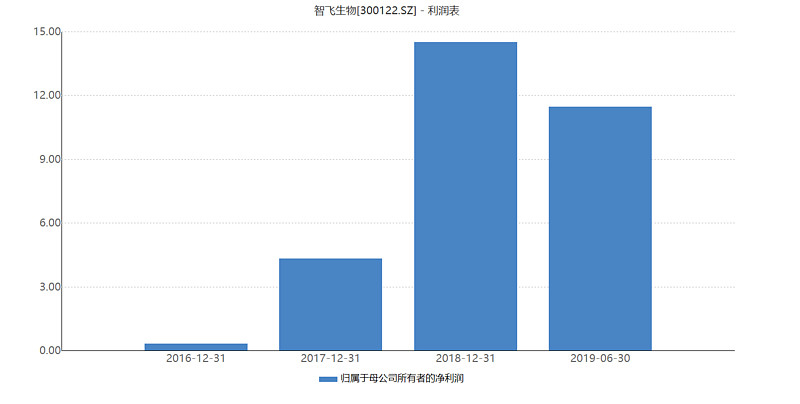

毫不含糊的赚钱能力,17年净赚4.3亿,18年窜到14亿,19年上半年已经11亿了,同比增长235%、68%!不说了,钱这玩意儿说多了显得庸俗。

二、价格怎么样?

这么好的企业,一定很贵吧?告诉您一个好消息,今天本场大甩卖,智飞生物PE不用188,也不用88,只要41.8!(9月23日)

为什么这么便宜呢?因为市场认为,智飞生物就是一家代理商,利润大部分都来自卖默沙东爸爸的HPV疫苗,因此给不起好价格。要知道全靠自主研产品的康泰生物市场给的估值是80多倍,就是这么疯狂。

我倒是觉得,这种代理+自主的模式才是好模式,只要能持续,代理赚到的钱,也是白花花的人民币不是?

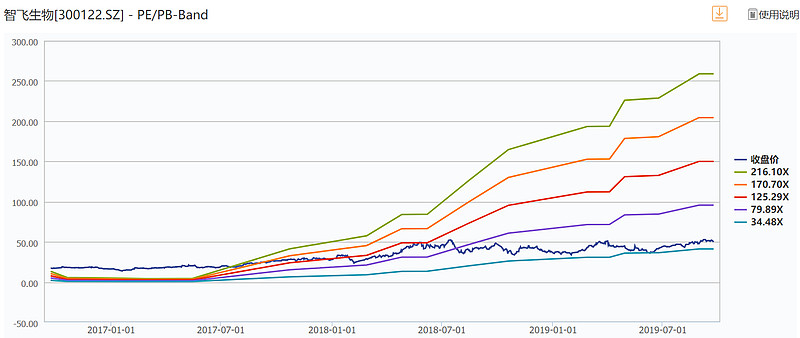

(一)和自己历史比?

由于业绩爆发性增长,估值显得和历史比很便宜。有时候觉得市场挺奇怪的,难道钱还分香的臭的?

(二)和同行业比?

泰康生物PE高达80倍+,烧钱烧干的沃森生物接近200倍(研发虽好,可不要贪杯啊)。比起来,40倍的智飞生物简直是宝。

(三)估值多少?

19年-21年的净利润预测朗朗上口,来,跟我一起念:25亿、35亿、45亿,增长率70%、40%、25%。明年随便给个40倍市值1400亿,对应现在800亿市值涨上去轻轻松松。要是明年估值掉下来到23倍,对应市值也是800亿,还是亏不了,哈!

三、投资分析结论

对这么爱护女同胞的企业,我只想说:不买不是中国(女)人。

最后的最后,也强烈建议一下,男同胞们,自己适龄的老婆/女儿还没打HPV疫苗的,赶紧带她去打。爱她,就给她智飞生物!