一、公司怎么样?

(一)卖什么?

生长激素。(来自子公司金赛药业。另有疫苗等,不重大不讨论)

(二)市场多大?

市场=量*价。

量:15周岁以下儿童近2.35亿人,扣除0-3岁约合6500万后,约1.7亿人,按3%比例算,其中4-15岁需治疗的矮身材患儿近500万人,每年增量40万。估算目前就诊患者每年大约40万人左右(就诊率40/500=8%),2018年真正接受治疗的仅10万人左右(治疗10/40=25%),即渗透率不到2%。

随着收入水平提高、健康意识觉醒,我国儿童矮小症就诊治疗率有望提升,将推动生长激素市场的快速发展;另一方面,临床认可度提高,医院和医生的覆盖面提升,适应症领域扩展,我国生长激素市场将进一步增长。未来就诊患者数量:500万人X就诊率10%X治疗率40%=20万人(整体渗透率4%,实际或超预期)

价:治疗期至少一年,年花费现阶段处于3-4万(粉针水针平均值),以后有望达到7-8万左右(水针长效平均值)。

市场:2018年国内生长激素市场规模约42亿元。未来7万元/人X 20万人=140亿元,即140亿元左右。市场增长空间巨大。

(三)竞争格局怎么样?

国产生长激素已完成进口替代,样本医院金赛药业市场份额高达69%,安科生物13%,联合赛尔12.5%,其他企业占比均不超过2%。同时,国产只有金赛有水针剂和长效水针剂(安科生物水针剂19年6月刚获批,放量需要时间),特别是长效水针剂为全球唯一。金赛药业竞争优势明显,竞争不激烈。

(四)盈利情况怎么样?

16-18年净利润增长率为26%、36%、52%,Wind一致预期19年、20年、21年归母净利润增长率分别为45%、33%和27%(重组前)。重组后追溯调整18年每股收益6.7元,19年9元,20年12元,19年和20年增速约34%。业绩有对赌,实现可能性很大。

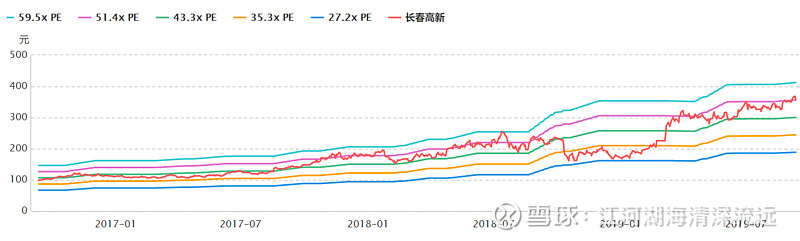

二、价格怎么样?

(一)和自己历史比?

目前约50多倍,接近历史最高水平。

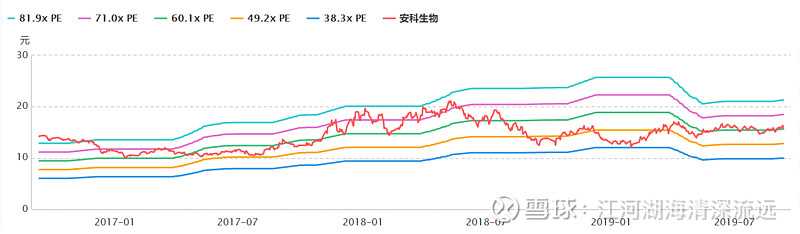

(二)和同行业比?

安科生物约60倍,同样不便宜。

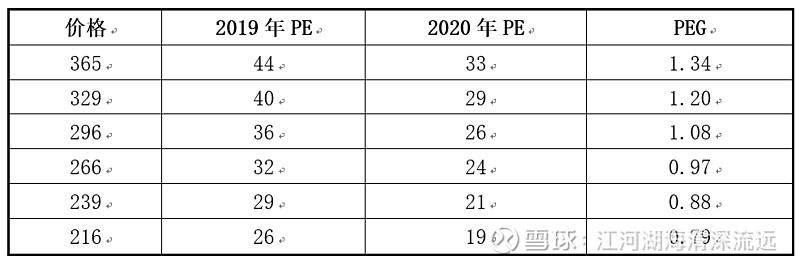

(三)估值多少?

重组金赛完成后,19年净利润18亿元,按40倍估值市值720亿元,但剔除重组增发部分现有股东享有的市值为1.7/2*720=612亿元。若给出50倍估值,则现有股东享有的市值=765亿元。

截至2019年9月12日,股价365元,市值622亿元,挺贵的了。

不同价格对应的估值情况如下:

三、投资分析结论

好公司,长线看好,确定性强,但目前365元,看看给不给机会了。