1. 业务篇

迪瑞医疗(300396)成立于1994年,前身为长春市迪瑞检验制品有限公司,2014年9月在创业板上市。公司自成立以来致力于医疗检验仪器及配套试纸试剂的研发、生产与销售。公司IPO时产品以尿液分析、尿有形成分析、生化、血细胞四大系列产品,其中生化分析系列产品占比最高。

经过多年持续研发投入,公司2017年推出化学发光免疫分析、妇科分泌物分析两个系列产品,目前拥有六大产品系列。

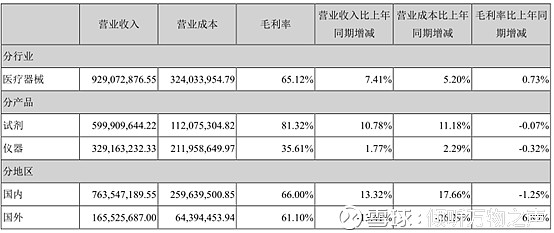

目前,公司产品中试剂占大头,营收占比64%,仪器占35%。市场方面以国内销售为主,收入贡献82%。

公司目前销售实行“经销商销售为主、直销为辅”的销售模式。2014年6月末,公司拥有经销商数量881家,其中国内经销商为645家,国外经销商为236家。经销商销售额占总销售额的比例为97%。目前,这一业务模式没有重大变化。经销商模式是体外诊断行业的主流销售模式,同行业中的上市公司均采取了经销商模式。

2. 技术篇

在体外诊断领域,企业的成功取决于技术创新,公司在产品研发方面的持续投入至关重要。

公司成立之初,以尿液分析试纸起家,自1996年起开始研发尿液分析类仪器产品,1999年成功研制H-100尿液分析仪(国家火炬计划立项)。随后,逐步研发生化分析仪、血细胞分析仪、尿沉渣等仪器产品。

2017年是公司重要的一年。公司在妇科分泌物分析领域新推出GMD-S600全自动妇科分泌物分析系统;在化学发光免疫分析领域,公司新推出CM-180全自动化学发光免疫分析仪,使公司产品系列在原有四大系列拓展为六大系列产品。

从产品布局看,公司近几年一直在化学发光免疫领域进行研发投入,2018年底正在申请的54项医疗器械产品中,化学发免疫分析就占18项。子公司宁波瑞源正在申请的医疗器械注册产品共4项,化学发光免疫分析占3项。这也符合行业发展趋势,在体外诊断各子领域中,化学发光免疫分析最具增长潜力。

根据2018年年报披露,公司自行开发一期国产化学发光试剂盒系列产品之中的肿瘤标志物质项目(共7项)、甲功类项目(共8项)已经完成注册并销售;分泌物试纸试剂项目已经完成注册并销售;7个仪器项目完成注册并销售;5类试剂项目进入注册阶段,2个仪器项目进入中试阶段。这说明公司已经成功的切入了化学发光领域。

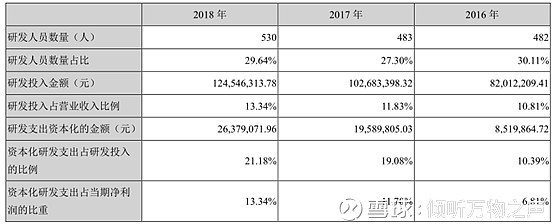

从公司过往的研发成果来看,公司具备一定的研发实力,能够持续的研发出市场需求的新产品。公司对研发的投入也在持续增加,IPO前每年才4000万的年研发投入,2018年已增加至1.24亿元,占收入的13%,这说明公司还是舍得在研发上砸钱,这都是在加强公司的核心竞争力。无论是研发投入还是研发团队规模,公司都处于行业前列。

公司的产品综合表现非常优秀。根据中国医学装备协会2018年9月20日发布的《2017年第四批优秀国产医疗设备产品目录》,在全自动生化分析仪方面,公司多项产品被评为优秀国产医疗设备产品,在60项当中,迪瑞以17项产品上榜排名第一。

3. 行业篇

体外诊断(IVD)能够影响60%的临床治疗方案,但其费用只占整个临床治疗费用的2%,因此体外诊断具有较大的商业价值以及实际意义。

体外诊断按检测原理或检测方法分类有生化诊断、免疫诊断、分子诊断、血液、尿液诊断、微生物诊断、即时检测(POCT)等七大类。

体外诊断产业链是由上游原材料、中游体外诊断试剂和仪器、下游服务和需求共同组成。

上游的关键原材料是指生物活性物质和精细化学品,主要包括抗原、抗体、诊断酶等;

下游的消费需求主要来自医学检测和血液筛查,其中医学检测是体外诊断产品最主要的消费方向,包括医院检验科、体检中心、独立实验室、疾病预防控制中心、计划生育指导站等,而血液筛查主要是采血部门对于血液的检测,包括各类血站和血制品厂家;

中游汇集了国内绝大部分体外诊断公司,在生化、免疫、血细胞、微生物、分子诊断等领域进行仪器和试剂生产销售。

IVD是医疗器械细分领域中销售额排名第一的领域,2017年全球销售额达到526亿美元,占比达到13%。心血管、影像、骨科、眼科则分别排名第二到第五。

我国体外诊断产业以20%左右的年增速快速成长。IVD成为国内整个医疗器械行业中增速最快的细分市场。但按全国人均计算,我国每人每年的诊断支出仅5美元左右,远低于发达国家平均25~30 美元的水平,仍处于行业生命周期中高速发展阶段。

据《中国体外诊断产业发展蓝皮书》统计数据显示,预计到2019年我国体外诊断产品市场规模将达到723亿元,年复合增长率达18.7%,中国体外诊断市场规模增速明显高于全球平均水平。

2016年国内体外诊断细分市场规模及其增速情况如下表所示。化学发光免疫诊断是所有细分领域中最具潜力的领域。迪瑞医疗过往几年在化学发光免疫诊断领域进行大量资源投入,用于新产品的研发,目前已形成产品,正在推广销售阶段,未来前景可期。

迪安医疗的产品原来以生化、尿液、血液分析为主,近两年增加免疫、妇科分泌物分析两大类。公司IPO后在年报中就没有披露各产品的营业收入,因此,具体比重不好分析。只能从公司拥有的注册证数据进行推测。

截至2018年底,公司已获得的国内医疗器械注册证219项。其中,诊断仪器产品44项;生化诊断产品92项;免疫诊断试剂产品39项;尿液分析试纸、试剂及相关配套产品26项;血细胞分析试剂产品8项;妇科分泌物分析试剂及相关配套产品7项;便潜血分析试剂及相关配套产品3项。

公司子公司宁波瑞源已获得医疗器械注册证119项,其中诊断仪器1项,生化诊断试剂产品118项。

我们推测,生化和尿液分析是公司的基本盘,免疫诊断和妇科分泌物分析是增量业务。

生化分析

生化诊断目前技术和市场都处于成熟期,市场容量增速预计只有个位速的增长。生化诊断的发展趋势主要是存量市场的竞争,市场的中集中度得到提升,价格下降是趋势。

2010 年,我国临床生化诊断的市场规模为 40 亿元,预计 2015 年达到 61亿元。由于国内生化诊断市场已趋于成熟,加上部分项目被化学发光免疫诊断替代,行业增速呈现逐渐下滑趋势,但生化诊断在成本和时间上具有明显优势,在初诊过程中的一些定性检测项目上仍是首选,预计未来 5 年将以 5-7%的增长率低速增长。

目前生化诊断试剂基本完成进口替代,国产占有率已达70%,但高端仪器仍由外资主导,国产占有率不足10%仪器。

在生化诊断,各公司的市场占有率情况如下。从市场占有率来看,行业集中度不高,技术门槛不太高,竞争比较激烈。

迪瑞医疗的业务中,生化分析依然占主要地位。很显然,受行业特性及发展趋势的约束,公司的生化分析业务保持着稳定,过去几年仅保持个位数增长。可以预见,未来几年,公司在这块业务保持着稳定发展,很难有突破性发展。

尿液分析

中国尿液分析市场的规模已自2013的约人民币7亿元增加至2017的约人民币15亿元。到2022年,中国尿液分析IVD的市场预计增至约人民币34亿元,自2017年至2022年的复合年增长率约为17.8%。2017年中国尿液分析IVD的市场的三大制造商为优利特、希森美康及迪瑞,市场份额分别约为36.8%、30.2%及13.4%。

迪瑞与前面两名差距较大,处于追赶阶段,但是,处于第三的位置,说明技术水平不错。尿液分析市场还有两位数的年增长,只要迪瑞维持着行业地位,也因此会获得不错的成长。尿液分析前三名占据了近80%的市场份额,说明存在竞争壁垒,竞争烈度比较小。

免疫分析

免疫诊断已经成为我国体外诊断市场规模最大的细分市场,约占整个体外诊断市场份额30%,并且增长迅速。2010年,我国免疫市场规为模约为45亿元,2015年规模达到95亿元,年均复合增速为16.1%。

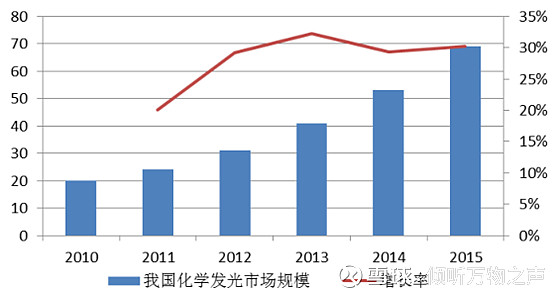

在免疫诊断领域,化学发光市场规模发展最快,从 2010 年的 20亿元左右增长到 2015 年的 69 亿元,年均复合增长率 28%。目前正在发生的趋势是化学发光优势显著, 正在替代酶联免疫。

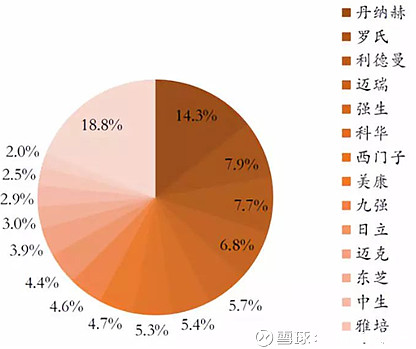

化学发光免疫技术门槛高,研发难度大,国内的化学发光市场基本被以罗氏、雅培、西门子、贝克曼为代表的外资巨头垄断。罗氏在中国化学发光市场占有率为 47%,雅培为 26%、贝克曼(丹纳赫)为 15%,西门子约为 6%。国产产品市场占率不到5%。

处于市场垄断地位的罗氏、西门子和雅培公司的全自动化学发光免疫分析系统产品均采用了该领域最先进的纳米免疫磁性微球分离技术和非酶的小分子有机化合物标记技术,均属于典型的直接化学发光技术。

国内企业已在技术上进行追赶,部分企业在化学发光的仪器和试剂取得突破,这包括新产业、安图、迈克生物、科华等。

迪瑞2017年在化学发光免疫分析领域的研发和注册取得进展。公司新推出CM-180全自动化学发光免疫分析仪,采用了国际主流吖啶酯标记化学发光检测技术。CM-180全自动化学发光免疫分析仪是迪瑞医疗十年磨一剑的产品。2018年开始推广和销售。从公开信息暂看不到相关产品的实际销量。

在化学发光领域,有几个大趋势:1)化学发光市场本身在快速发展。2)国产设备及试剂的市场占有率不到5%,国产替代是大势所驱。3)国内厂商的差距目前并不大。

在这种趋势下,迪瑞已成功研发相关产品,并获得了注册证,取得一定的市场份额是大概率事件。

综上所述,迪瑞医疗的基本盘包括生化和尿液分析,其中生化未来前景一般,成长性不足;尿液分析行业前景看好,公司在行业排名第三,未来营收贡献将会提升;免疫领域化学发光分析产品是公司未来的希望,相关的技术处于行业风口,产品已经研发成功并在2018年进行推广。强烈看好公司新产品在2019年实现销售突破,公司将迈上新台阶。

4 竞争格局

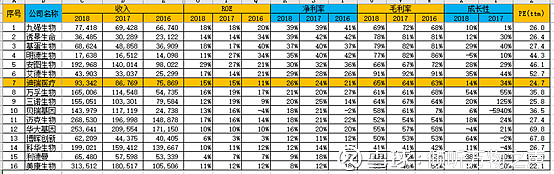

IVD领域参与较多,已经上市的公司超过了20家,正在申报科创板的企业有4家。各公司专注的细分领域存在差异,我们选取了A股的16家公司,从盈利性和研发投入两个维度来进行比较。

盈利能力

整体而言,各上市公司的毛利率和净利率都非常不错。由于这些公司上市时间较短,募集资金尚未产业效益,导致ROE还在爬坡阶段。未来,随着ROE的提升,各公司的净利润还有成长空间。这说明整个行业存在技术壁垒,竞争烈度并不高。

如果从盈利能力和成长性比较,基蛋、明德、安图、艾德、迪瑞、万孚比较优秀,特别是安图,规模最大,ROE非常好,成长性也很好,具有很强的竞争优势,这与安图优异的产品布局和技术实力有很大的关系。唯一的缺点就是市值,273亿的市值,46倍的PE实在很难下手。

综合考虑,基蛋和迪瑞的质地不错,估值有优势。其次万孚也不错。

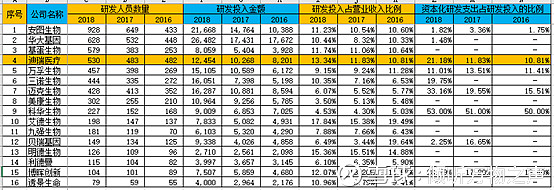

研发投入

研发人员数量方面,除了安图生物和华大基因大市值的两家公司,基蛋、迪瑞、万孚研发团队规模都比较大。迪瑞在2016年的研发人员数量是排在第一名,后续其他几家在上市以后研发团队扩张比较快,导致迪瑞排名下降。

迪瑞的研发投入中资本化比例比较高,特别是2018年,资本化金额达到2600万元,如果全部费用化,公司的业绩都是下降的。这是迪瑞的一个潜在风险。

综合来看,迪瑞医疗在A股的IVD上市公司中各方面表现比较优秀。

5. 盈利能力和成长性篇

公司盈利能力非常不错,上市前ROE在20%以上,上市后因为募集资金导致净资产增加影响了ROE,2018年已逐渐回升至15%。公司是技术驱动型企业,表现出来高毛利率和净利率、低周转、低杠杆的财务特征。公司能否持续成功取决于持续的新产品研发。

从资源角度看,公司的财务杠杆还有提升的空间,截至2019年一季度,账面货币资金余额4亿元,现金非常充裕。公司银行借款只有1亿元,对一家净资产超过12亿(扣除商誉后)的公司而言,负债率还是非常低的。这表明管理团队经营理念比较稳健,但这也是导致资产使用效率低下,有提升的空间。

成长性方面,公司过去8年在营收和净利润方面保持着稳定增长的发展态势,稳健有余而成长不足。令人奇怪的是公司2015年以5.5亿元收购宁波瑞源51%的股份,并从当年9月合并报表。但是,2015年及2016年,公司的净利润增速只有可怜的10%。

2017到2019年,公司业绩增速提升不少,这主要依赖于高毛利的试剂销售增长所致。

从下图的2018年营业收入增长看,仪器销售几乎没有增长,试剂的增长只有10%,成长性略有不足。2019年一季度,公司的收入增速提升至23%。公司披露主要是生化分析、尿有形成分分析等产品呈现良好增长趋势,营业收入、利润实现稳步增长。

虽然公司自行开发一期国产化学发光试剂盒系列产品之中的肿瘤标志物质项目(共7项)、甲功类项目(共8项)已经完成注册并销售。但显然,对公司业绩的贡献还有限。

公司丰富的产品线将公司的稳定发展奠定了基础。未来,公司如果要实现高速成长性,必定需要新产品贡献收入,包括短期内全自动妇科分泌物分析系统GMD-S600、全自动化学发光免疫分析仪CM-180等新品的推广和销售。

综上所述,公司盈利能力较强,但是成长略有不足,未来三年的看点在原有产品的持续渗透以及新产品化学发光产品的放量。

6 团队篇

公司实际控制人为宋勇、宋洁、宋超,其中宋洁担任公司的董事长兼总经理。宋勇与宋超为兄弟关系,宋勇与宋洁为兄妹关系。

宋勇先生1963年出生,硕士研究生学历。历任白求恩医科大学助教、长春中医学院附属医院华侯百货经销部副经理。后创立迪瑞医疗,2018年8月辞去迪瑞医疗科技股份有限公司董事及董事长职务。

宋洁女士1971年出生,本科学历。与宋勇先生共同创业后,历任公司生产部经理、研发中心经理、董事、总经理、副董事长等职务。

在网上搜了一下关于宋勇和宋洁的资料,基本没有见到有采访记录,这家人比较低调。宋勇2018年8月退出公司的管理,全部交给宋洁,一辞就把董事长、董事、董事会战略发展委员会主任委员职务全部辞掉了。说明原董事长是一个愿意放权的人。

公司还没有实施员工持股计划,高管团队中持股人数比较少。公司2018年2月计划做一期员工持股计划,后因市场原因提前终止。这会影响公司团队的稳定,不利于将团队的利益与公司的利益绑定在一起。

团队以生产、销售、技术为主,显然销售和技术对公司来说非常之关键。

总之,公司在技术团队投入较大。公司还没有实施员工持股计划,如何吸引和留住优秀人才是一个隐患。

7. 估值

总体而言,国内IVD还是大发展阶段,各公司正处于增长阶段,行业格局尚未稳定,竞争烈度还不算高。各领域也不存在绝对的壁垒。中国的医疗市场比较大,而且比较散,只要能开发出同品质的产品,加上销售,总能获得一定的市场份额。

迪瑞近期市值在52亿左右,静态估值在26倍左右。

同时考虑到:1)2017、2018、2019一季度的扣非净利润增速分别为30%、28%、46%。成长性不错。2)公司所处IVD还在处于成长期,市场容量在扩大,行业增速在两位数以上。3)公司研发团队规模在行业排名靠前,研发投入大。4)产品布局非常不错,特别化学发光系列产品开始贡献收入。公司已经切入了IVD最具潜力的细分领域,这将给公司带来增量收益。

我觉得股价是低估的。公司2018年1.98亿的净利润,用三年时间将净利润做到3.5亿以上是大概率事情,给个25倍至30倍来估值,公司百亿市场还是值得期待的。

风险在于:化学发光推厂销售无法达到预期;缺乏股权激烈导致优秀人才的流失。