点击蓝字关注我们

升压变放量明显,新产能扩张有序

报告摘要

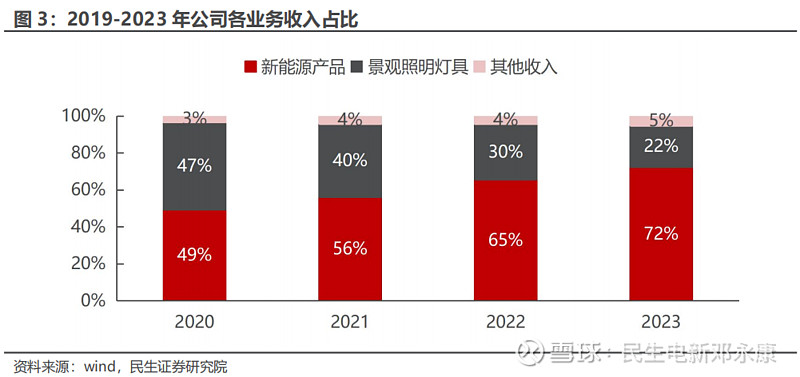

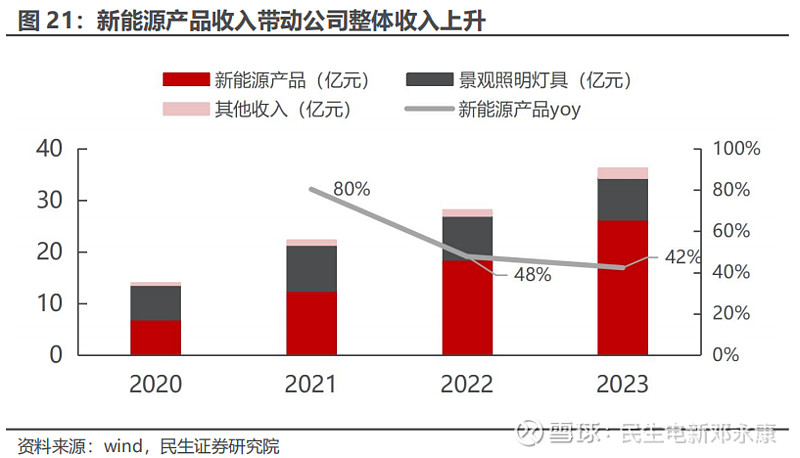

■ 经营回顾:产品持续拓宽,“2+X“战略布局。公司发展至今已25年,成立初期从事环形变压器的制造和销售,后随着下游客户需求变化进行产品外延迭代,现形成“2+X”战略布局,以能源产品和照明产品为基础,同时积极布局车载电源、车载电感、通讯电源及储能等新的应用领域。收入占比方面,2023年公司新能源产品业务高速增长,占比提升至72%,景观照明灯具占比22%,其他业务(包含孵化类业务)占比5%。

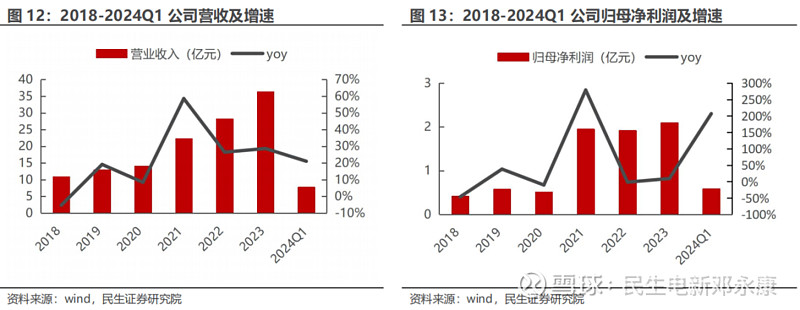

■ 业绩表现:受益于全球新能源行业的持续向好,公司业绩实现高速增长。2018-2023年收入及归母净利润CAGR分别为27%及38%。2023年公司实现营业收入36.3亿元,同比增长28.7%;归母净利润2.1亿元,同比增长9.3%,(含公司计提减值安和威股权5002.02万元)。24Q1公司实现营业收入7.73亿元,同比增长21.05%;归母净利润0.58亿元,同比增长206.73%,呈现高增。

■核心看点一:电感切入逆变器客户,光伏升压变景气度攀升。公司早期凭借高频电感单品成功切入逆变器客户,2021年公司持续加强与大客户合作的深度和广度,光伏升压变实现了量产,产品交付能力得到了客户的认可,配套光伏行业的产品合计实现收入6.9亿元,同比增长136.22%(其中光伏升压变同比增长989.33%,高频电感同比增长58.11%)。2023年公司升压变单一品类产品收入已经突破10亿元,并且完成了光伏智能箱式变电站、一体机等新能源产品品类的拓展,成功从原来的核心部件拓展到成套设备,实现了从0到1的突破,为后续的增长奠定了基础。

■核心看点二:墨西哥基地投建在即,变压器海外直销布局。当前海外市场以美国为首的区域出现变压器供需错配的情况,需求端体现在电网老旧更换、新能源并网需求、制造业回流等,供给端体现在劳材双缺&外资扩产动能不足,导致供需错配,变压器交付周期延长,海外订单外溢。公司抢占风口,历史已有海外变压器产品销售经历,24年以来多次参加美国展会,同时海外产能加速布局,24年预计落地海外配电产线,25年下半年预计墨西哥工厂投产,未来将直接辐射欧美区域客户。

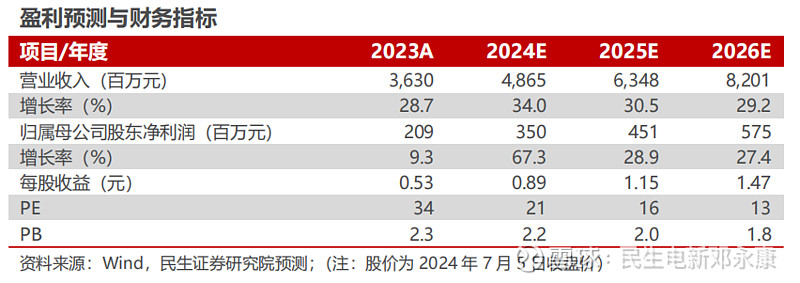

■ 投资建议:公司升压变产能有序布局,海外直销渠道快速切入,产能有序扩张,我们预计公司2024-2026年营收分别为48.65、63.48、82.01亿元,对应增速分别为34.0%、30.5%、29.2%;归母净利润分别为3.50、4.51、5.75亿元,对应增速分别为67.3%、28.9%、27.4%,以7月5日收盘价作为基准,对应2024-2026年PE为21X、16X、13X,维持“推荐”评级。

■ 风险提示:国际化经营风险、市场竞争加剧风险、汇率波动风险。

■ 盈利预测与财务指标:

1

经营回顾:产品持续拓宽,业绩高速增长

1.1 发展历程:产品迭代顺势而为,全球布局辐射客户

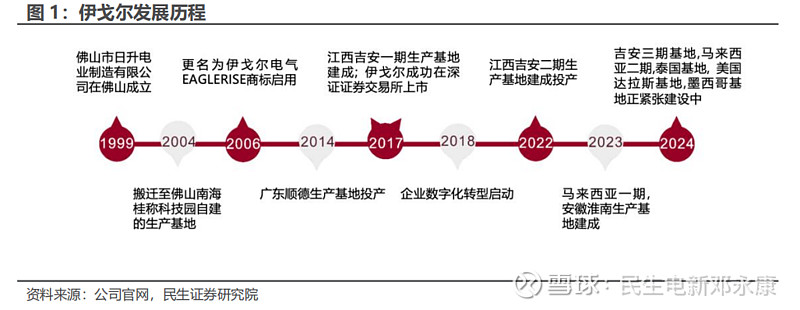

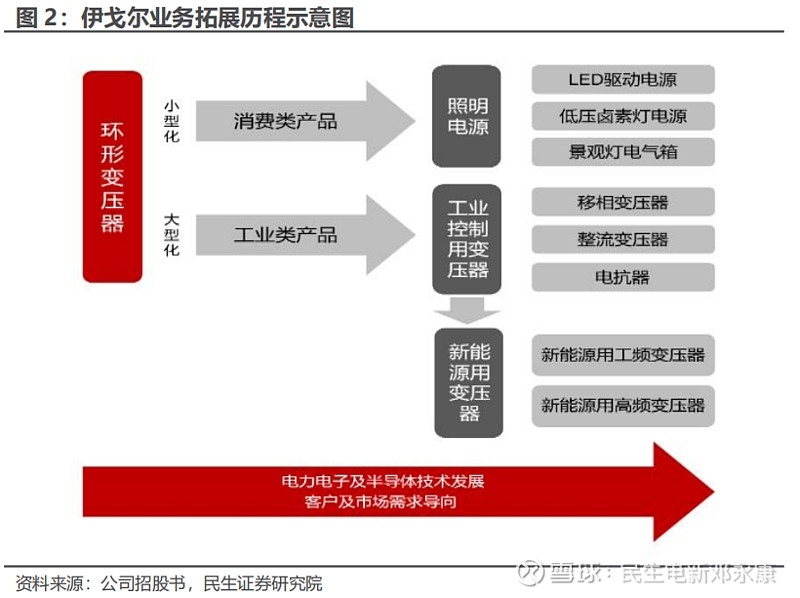

电源业务起家,发展至今已25年。伊戈尔(以下简称“公司“)专注于消费及工业领域用电源及电源组件产品的研发、生产及销售,产品可广泛应用于光伏发电、工业控制及照明领域。1999年,公司在佛山成立, 取名为佛山市日升电业制造有限公司, 产品主要以电感等为主,应用领域为消费、家电等行业;2007年完成股份制改制,更名为佛山市伊戈尔电器股份有限公司;2014年公司总部及部分制造搬迁至佛山顺德生产基地;2017年公司于深圳市中小板上市,并实现江西吉安生产基地的布局;2020年后公司国内基地逐渐实现数字化工厂转型升级,同时加速开拓海外市场,目前已拥有墨西哥、马来西亚等生产基地。

目前公司全球化布局,覆盖国内外市场。经过二十多年的发展,在制造能力方面,在全球各地公司已建成五个生产基地,在建五个生产基地,并逐步实现数字化智能制造,以满足客户的产能需求;在产品研发方面,成立了五个研发中心,在电力电子领域不断推陈出新,与行业同向而进;在营销方面,伊戈尔坚持市场为导向,客户为中心的经营原则,在中国、美国、日本、新加坡、马来西亚、德国、中东设有多个销售及售后服务分支机构,在全球范围内围绕着核心客户群,建立并发展着互惠与利的合作关系。

公司聚焦客户与市场需求变化,前瞻性促进产品迭代。公司成立初期从事环形变压器的制造和销售,产品主要用于家电、音响、照明领域。后续随着电力电子技术的进步和半导体行业的发展,民用销售类型客户和工业类型客户的产品需求趋向不同:1)民用消费领域:客户的需求逐渐转向小型化的开关模式电源。从最初的电子变压器到目前广泛使用的LED驱动电源,这类产品具有性能稳定、体积小的特点,成功克服了传统硅钢片变压器体积大、笨重、价格高等缺点;2)工业领域:客户的需求则朝向三相和大型化方向发展,要求产品具备更大的功率、更高的技术工艺以及更高的电压等级,这些产品通常用于工业控制电源和大型成套设备的电源组件。公司始终以客户和市场为导向,紧紧把握行业技术应用发展,聚焦在照明行业、工业控制及新能源行业,形成了既有消费类产品也有工业类产品、产品跨度大、应用领域广的特点。

1.2 业务架构:“2+X”战略为核心,能源+照明为基础

以电力电子技术为基础,打造“2+X”战略。目前公司的业务布局为“2+X”,以能源产品和照明产品为基础,同时积极布局车载电源、车载电感、通讯电源及储能等新的应用领域,已在市场中建立了坚实的基础和品牌影响力。收入结构方面,公司2020年新能源产品和景观照明灯具业务收入比重基本相当,分别占比49%和47%。2023年,公司新能源产品业务高速增长,占比提升至72%,景观照明灯具占比22%,其他业务(包含孵化类业务)占比5%。

新能源产品方面,公司的主要产品包括新能源变压器和工业控制变压器。1)新能源变压器:主要应用于光伏发电等领域,公司已连续多年为国内知名主流光伏逆变器厂商大批量供应,是国内较早打入美国、日本、欧盟等主要光伏市场的厂商;2)工业控制变压器:主要应用于节能、环保型设备以及医疗、安防、数据中心等设备的配套。工业控制用变压器产品的客户主要是国际、国内一流的工业控制设备制造商,如日立、明电舍、博世、罗克韦尔、施耐德等。

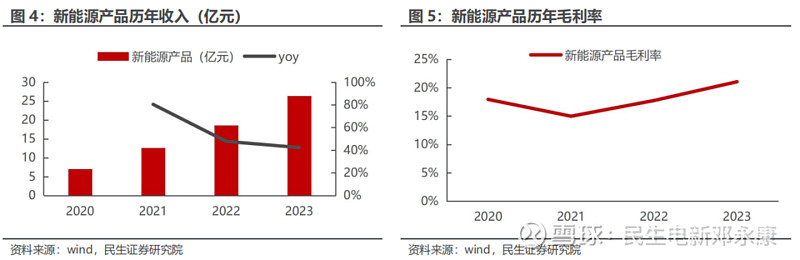

受益于全球新能源行业的持续向好,2020-2023年公司新能源业务收入CAGR达到56%。2023年公司新能源产品实现收入26.27亿元,同比增长42%,实现毛利率21%,同比提升3pcts。

照明产品方面,具体包括照明电源和照明灯具。1)照明电源:广泛应用于商业、家居及户外灯具,客户主要包括灯具厂商和照明工程承包商。产品以标准电源为主,同时提供定制化服务。公司持续提升竞争力,满足客户在产品质量、设计研发及交付上的高标准要求。经过多年深耕,公司与宜家、欧司朗、Kichler等国际知名企业建立了长期稳定的战略合作关系,成为行业内少数具备这种合作能力的企业之一。2)照明灯具:公司的灯具产品主要面向北美市场,均为定制产品,室内产品及低压景观灯等户外产品。公司根据客户需求进行设计和开发,主要客户包括北美的大型建材商超及灯具品牌商等。

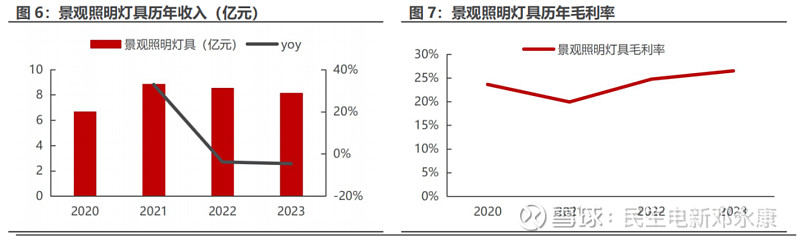

2023年公司照明产品实现销售收入8.11亿元,较上年同比减少4.60%;毛利率26.49%,同比提升1.8pcts,盈利能力基本保持稳定。

孵化业务方面,公司产品包括车载电感、车载电源与储能装置、充电桩。

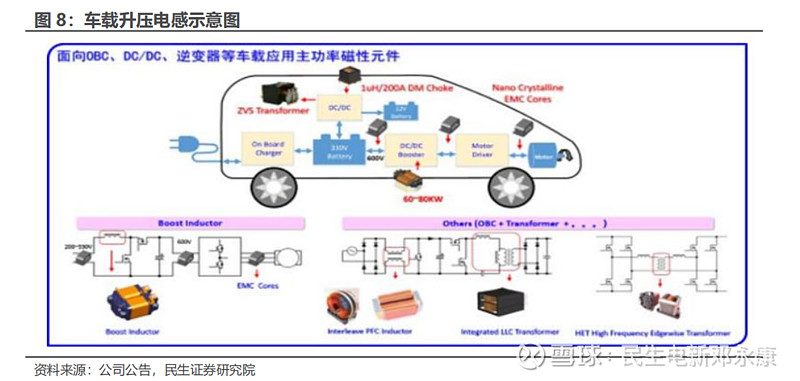

车载升压电感:主要应用于纯电汽车、混合动力汽车及氢燃料电池车等新能源汽车上。公司的车载升压电感在国内率先采用PPS一体注塑成型技术,使产品完美融合了高可靠性、机械强度、绝缘性及良好的散热性,同时有效减少了材料的使用,实现了轻量化、小型化及低成本化,有效提升了成品的竞争力和盈利能力。

车载电源:包含DC/DC和OBC,作为小三电的核心部件主要应用在新能源汽车里,DC/DC作为直流转换器,可专为24V或12V电池充电,为车灯、雨刷、音响、空调以及转向助力等供电。OBC其工作模式是AC转DC,作为车载充电机,是新能源汽车重要的慢充充电模式,可广泛应用于纯电动汽车及混合动力汽车上。公司车载电源具有高效、高可靠性、体积小、重量轻等特点。

储能装置:公司的储能装置主要应用于用户侧工商业储能及大型储能电站,产品形式包括机柜式储能系统、集装箱式储能系统。

充电桩:公司新能源汽车充电桩产品品类有超级充电集、交流充电桩、直流一体式充电桩、直流分体式充电机以及共直流母线式光储充一体化系统等。

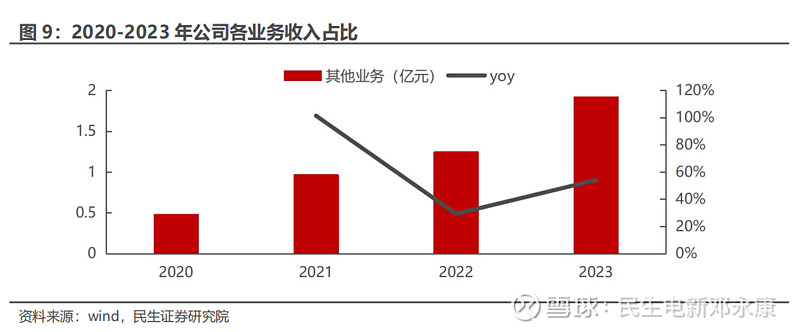

2023年公司其他业务(包含孵化类业务)实现收入1.9亿元,同比增长54%,实现高速增长。其中车载电感在前几年处于投入期,23年新拿到了一些国内车企的定点项目,陆续23年末开始生产并逐步放量,24年预计销售规模将会有新的突破。同时充电桩也是公司重点关注的市场,正处于积极拓展中。

1.3 公司治理:股权结构集中,激励振奋人心

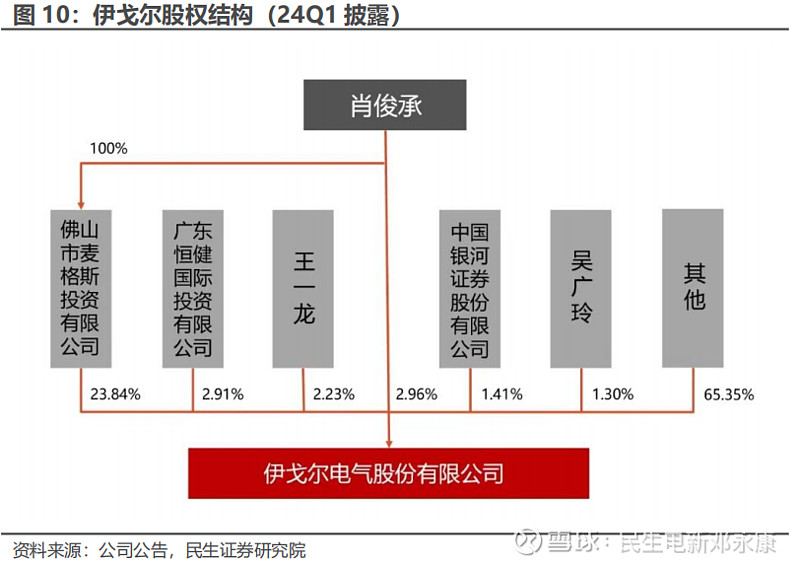

肖俊承为公司实际控制人,合计持股比例为26.8%。公司核心高管履历丰富,长期从事电器研发、生产和销售,助力公司长期发展。

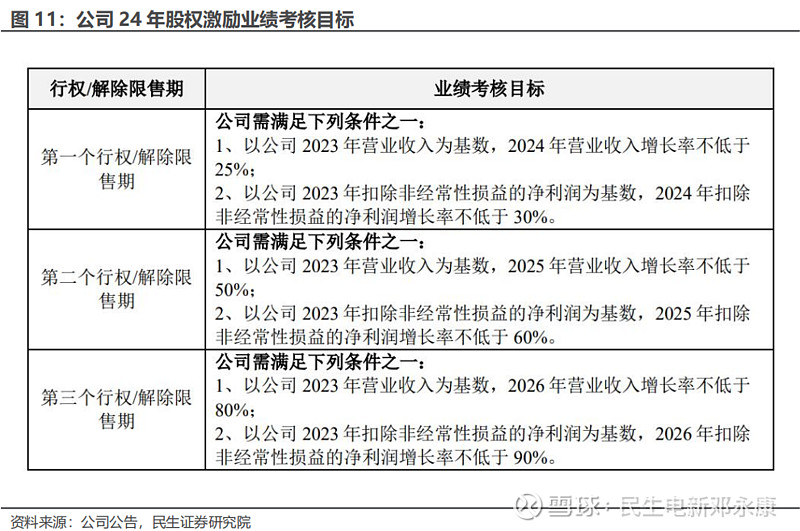

股权激励锁定核心骨干,展现公司发展雄心。公司于2024年5月15日发布《2024年股票期权与限制性股票激励计划》,本激励计划涉及的首次授予激励对象共计311人,本激励计划首次授予的股票期权的行权价格为13.50元/份,首次授予的限制性股票的授予价格为8.44元/股。本激励计划拟授予激励对象的限制性股票数量为400.00万股,约占截至2024年4月26日公司股本总额39,178.1691万股的1.02%。

24年股权激励业绩目标为:以公司2023年营业收入为基数,2024/2025/2026年营业收入增长率不低于25%/50%/80%,以公司2023年扣非净利润为基数,2024/2025/2026年扣非净利润增长率不低于30%/60%/90%。

1.4 财务情况:收入实现高速增长,盈利能力向上修复

业绩呈现高速增长。受益于全球新能源行业的持续向好,公司业绩实现高速增长,2018-2023年收入及归母净利润CAGR分别为27.2%及38.2%。2023年公司实现营业收入36.3亿元,同比增长28.7%;归母净利润2.1亿元,同比增长9.3%,(23年归母净利润增速弱于收入增长主要系公司对持有的安和威股权计提减值5,002.02万元)。24Q1公司实现营业收入7.7亿元,同比增长21.1%;归母净利润0.6亿元,同比增长206.7%,保持高速增长态势。

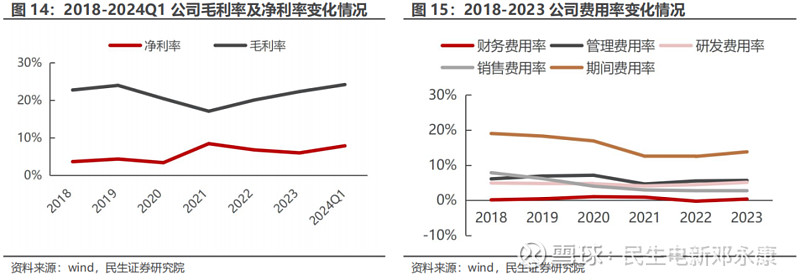

近几年盈利能力保持增长态势。随着公司数字化工厂陆续投产,规模效应推动降本增效,盈利能力保持增长态势。2023年公司销售毛利率和净利率分别为22.3%和6.0%,同比分别增长2.3pcts和下降0.8pct。24Q1毛利率和净利率分别为24.2%和7.9%,同比增长7.1pcts和4.9pcts,呈现明显修复态势。

费用管控总体稳定。2018-2023年公司期间费用率稳中有降。公司2023年期间费用率为13.8%,同比增长1.3pcts,其中销售/管理/财务费用率分别为2.7%/5.7%/0.4%,分别同比-0.1pct/+0.1pct/+0.6pct。公司持续保持高研发投入,2023年研发费用率为5.1%,同比增长0.6pct。

2

核心看点一:电感切入逆变器客户,光伏升压变景气度攀升

2.1 通过高频电感进入光伏市场

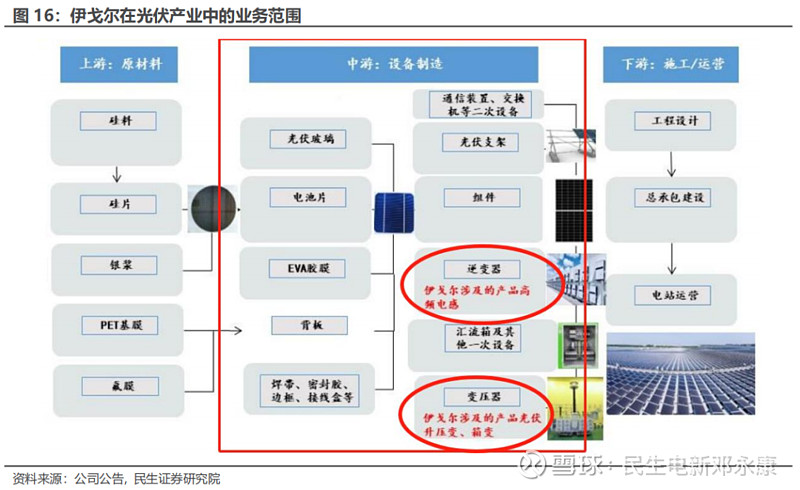

公司在新能源光伏领域目前主要是两类产品,一类是逆变环节的逆变器核心元器件高频电感,另一类是升压环节的光伏升压变及箱变。公司早期凭借高频电感单品成功切入逆变器客户,后续拓展布局光伏升压变,实现扩品类拓展。

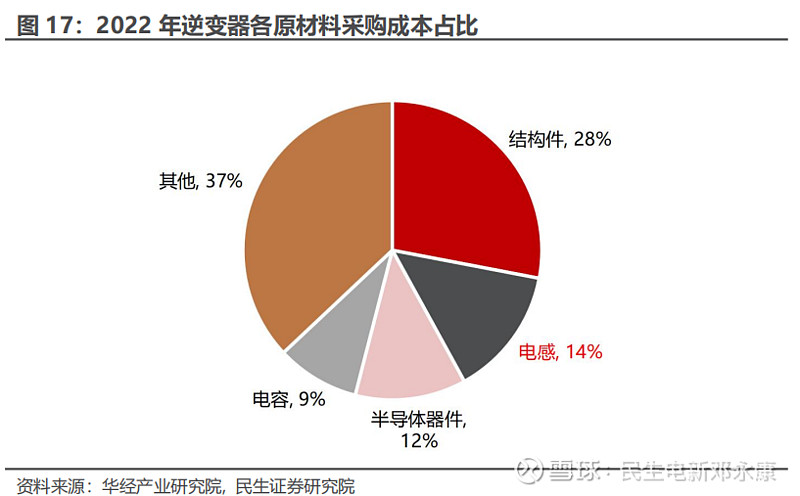

高频电感是逆变器的核心元器件,占采购成本的14%。电感是利用电磁感应原理工作的磁性元器件,其利用电流与其周围磁场的相互作用,对电流突变产生抵抗,起到稳定电流的作用,是逆变器的关键组成元件之一。电感在逆变器的设计与构造中扮演储能、升压、滤波、消除EMI等作用,并对逆变器的性能、效率和可靠性有直接影响。据华经产业研究院统计,2022年电感元器件成本占逆变器原材料采购成本的14%。

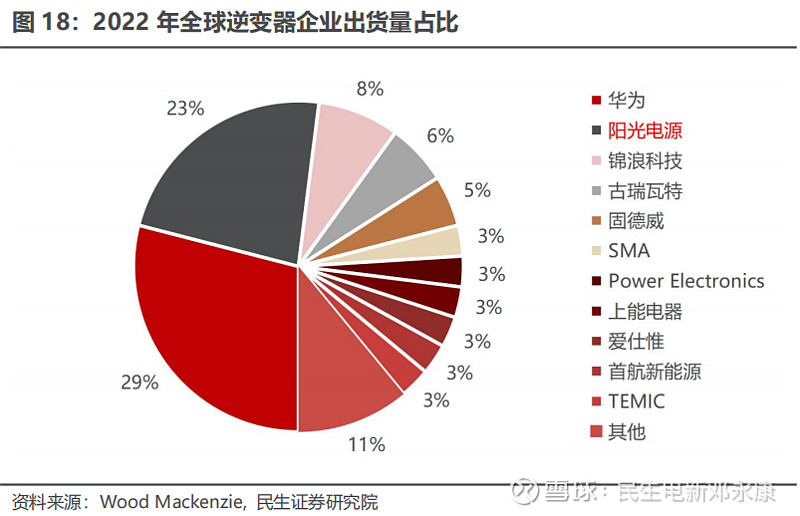

公司下游绑定逆变器头部客户。据Wood Mackenzie 统计,2022 年全球前十大逆变器厂商中,內地厂商占据八席,合计市占率达80%。其中以阳光电源和华为稳居Top2,其市场份额合计超50%。公司凭借其电感产品在可靠性、成本控制、生产效率及规模化生产等方面的突出优势,成功切入阳光电源等头部逆变器制造商的供应链体系。

2.2 外延拓展光伏升压变,收入迈上新台阶

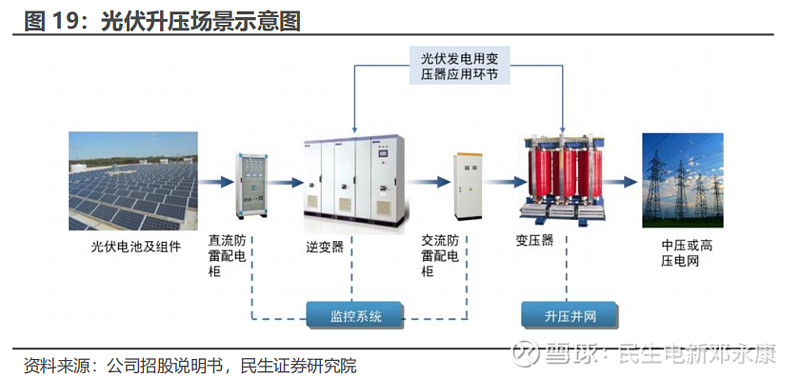

光伏升压是光伏系统中不可缺少的重要环节。光伏发电用变压器为光伏发电系统配套,用于光伏发电站的逆变系统与并网升压系统,主要用途是滤除谐波、低电压转换、电隔离等。下游客户对光伏发电用变压器的效率、噪音、谐波等有独特技术要求,需根据客户要求设计和研发,行业实行定制化生产。

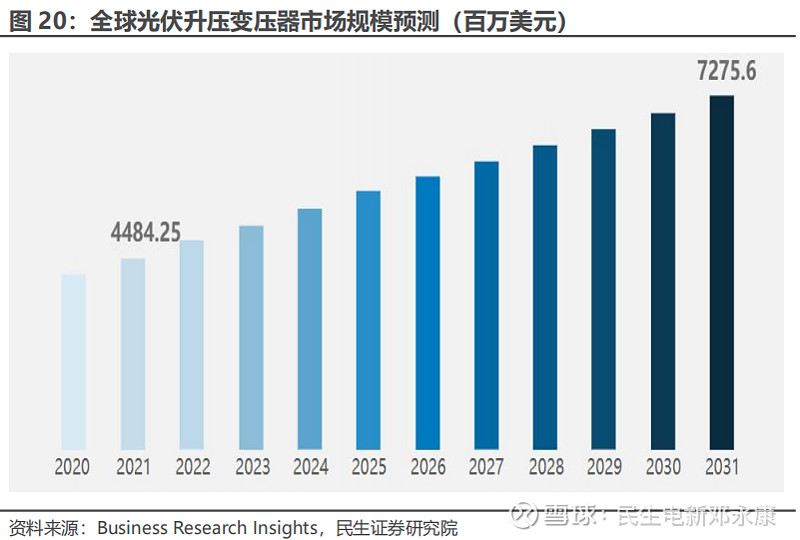

全球光伏升压变压器市场规模预计2031年将达到73亿美元。据Business Research Insights报告,2021年全球光伏变压器市场规模为45亿美元,预测2031年全球光伏升压变压器市场规模将达到73亿美元,2021年-2031年的年复合增长率预计为4.96%。

公司凭借逆变器电感和升压变两大单品,收入体量迈上新台阶。2021年,公司持续加强与大客户合作的深度和广度,光伏升压变压器产品实现了量产,产品交付能力得到了客户的认可,配套光伏行业的产品合计实现收入6.9亿元,同比增长136.22%(其中光伏升压变同比增长989.33%,高频电感同比增长58.11%)。2023年,公司升压变单一品类产品收入已经突破10亿元,并且完成了光伏智能箱式变电站、一体机等新能源产品品类的拓展,成功从原来的核心部件拓展到成套设备,实现了从0到1的突破,为后续的增长奠定了基础。

升压变产能有序拓展,保障大客户需求。在公司首个油浸式电力变压器数字化工厂实现高效率投产后,为了抢抓市场发展机遇、扩大公司新能源产品的产能规模、为大客户提供近距离的产品和服务,公司于 2023 年投资建设了安徽寿县生产基地,该基地继续沿用高效率的数字化工厂模式去打造,在原江西数字化工厂的基础之上进一步迭代升级。

3

核心看点二:墨西哥基地投建在即,变压器海外直销布局

3.1 美国变压器供需错配

当前海外市场以美国为首的区域出现变压器供需错配的情况。需求端体现在电网老旧更换、新能源并网需求、制造业回流等,供给端体现在劳材双缺&外资扩产动能不足,导致供需错配,变压器交付周期延长,海外订单外溢。

需求端三大驱动力:

■ 驱动力一:美国电网老旧,面临大量电力设备更换需求

美国电网老旧,存在历史较为久远。美国大部分电网建于20世纪60年代和70年代,目前超过70%的电网已经使用了25年以上。AEP(美国最大的TOs之一)指出,在未来十年内,30%的现有输电导线的预期寿命将达到或超过70年。

现存变压器年限已至,更换需求迫切。根据美国商务部2020年调研发现,美国电网中的变压器平均已使用38年,70%的变压器使用时间已超过25年的预期使用寿命。参考IEA公布的电气设备使用寿命年限来看,一般断路器、变压器的设计寿命为30-40年,目前现存变压器已经接近使用寿命的极限,面临大量的老旧更换需求。

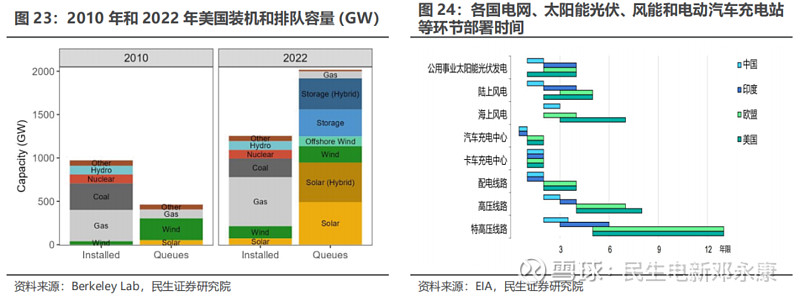

未来美国预计将有大量风光储项目并网。根据Berkeley Lab的数据,美国输电互连队列中的发电和储能项目数量继续大幅增加,截至2022年,有超过2000GW的发电和储能容量正在寻求并网,其中光伏(947GW)、风电(300GW)、储能(670GW)。现有队列中正在等待并网的风光储项目持续增加,未来预计将有大量的项目并网。

新能源和电网基础设施建设周期错配。光伏、风电等新能源发电项目往往远离城市,因此输电网络重要性凸显,往往需要配套新能源项目建设或者进行改造升级。根据欧美电网相关设备投资建设时间来看,一条架空线路(电压等级220KV以上)需要5-13年的建设周期,高压线路建设周期为4-8年,配电网为4年。然而光伏、风电项目建设时间一般只需要3年左右。同时,电网建设规划还需要经过复杂的流程审批,这也增加了过程中的不确定性。

新能源项目并网需求带动电网侧及发电侧的变压器需求高增。风光等新能源项目建设和电网建设时间的错配,使得电网的建设需要提前规划,否则将会影响新能源项目并网进度。除此之外,新能源项目并网也需要升压变压器,因此新能源的项目开展在电网侧及发电侧两端对变压器提出了需求。

■ 驱动力三:美国制造业回流加速,提振工业电力设备需求

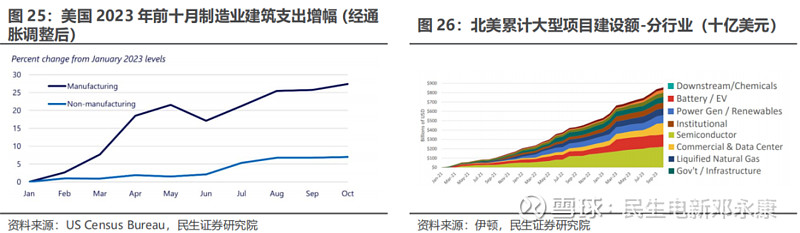

工业用电需求提振,拉动电力设备产品需求上升。得益于美国总统拜登的“投资美国”议程,2023年以来美国制造业建设投资强劲增长。2023年前十个月,制造业建筑支出增长了27%(经通胀调整后)。制造业厂房的建造提升带动工业变压器需求走高。

制造业回流拉动北美大型项目(Mega Project)订单增长。根据伊顿24Q1的财报中提到,制造业回流趋势使北美在过去三年间已累计宣布总价值约12,000亿美元的超级工程建设需求,24Q1披露42个新项目,总价值超1300亿美元,总量增速仍在增长。根据伊顿预计,单个大型项目中电气设备订单占比约为3%至5%。目前已统计的建设项目中开工率仅16%,往后随着美国“再工业化”的持续推进,制造业建设需求有望加速,从而带动工业用电力设备的需求增长。

供给端制约因素:

美国本土变压器生产规模较小,产能无法满足市场需求。由于此前美国制造业离岸外包,当前本土变压器生产受到原材料、人才供应等限制,总体产能不足。过去50年时间美国变压器行业陆续经历了头部整合和小企业退出市场,Wood Mack指出,目前美国本土供应只能满足市场20%的需求,存在较大的供需缺口。

变压器投资回报周期较长,国际集团企业扩产意愿不强。许多国际的变压器供应商已经发展为大型的集团化公司,投资决策相对保守和稳健。受益于全球变压器需求的增长,集团变压器部门的订单供不应求,然而变压器的投资需要数十年才能收回成本,投资回报周期较长,集团企业冒财务稳定性风险扩产的意愿有限,这也是集团型制造商不愿意进行大规模扩产的原因。

3.2 公司抢占风口,拟建设墨西哥工厂辐射欧美

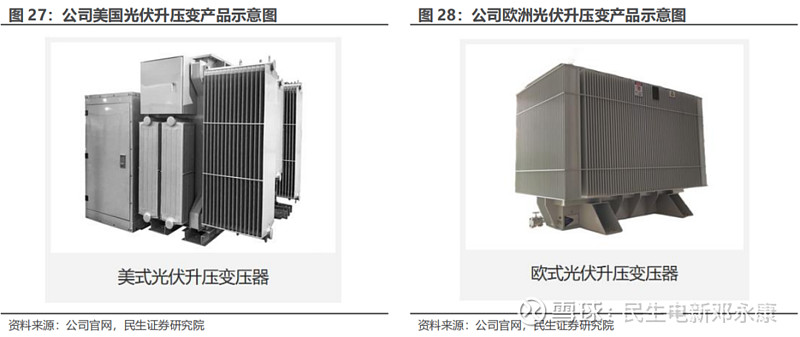

公司历史已有海外变压器产品销售经历,24年以来多次参加美国展会。公司目前拥有美国、欧洲标准的光伏升压变产品,前几年已外派销售负责人到美国、日本、马来西亚长期驻扎,并拥有本地化的销售人员,此外公司还将在欧洲、中东等地新建销售团队,加大海外新能源直销业务开拓力度。2024年以来,公司多次参加美国本土展会,例如2024年1月参加美国国际电力展,2024年5月参加美国输配电技术展等,频繁亮相于国际展会,未后续产能销售做前期铺垫工作。

配电变出海先行,24年落地海外产线。公司此前就有配电变压器出海收入,主要销往中南美洲、东南亚等国家,23年有少部分产品销往北美。产能方面,公司已同时在国内外新规划了产能去匹配中长期的市场需求。国内产线在江西吉安的基地,目前已在原来产线基础上新扩了一倍的场地以满足年内的市场需求,同时公司已在美国当地新建产线,目前正处于过程中,预计最快在24Q4试产。

拟建设墨西哥升压变工厂,预计25年下半年建成。2023年10与31日,公司发布《关于增资全资子公司投资建设墨西哥生产基地的公告》,公司拟用自有资金或自筹资金向公司的全资子 Eaglerise E&E (USA), Inc.(中文名:伊戈尔电气(洛杉矶)有限公司)新增投资总额不超过 8,600 万美元,用于在墨西哥科阿韦拉州萨尔蒂约市投资新建生产基地。

■建设计划:墨西哥生产基地规划的产品主要为新能源产品,本次项目将利用公司国内数字化工厂的成功经验,在墨西哥打造自动化水平更高的数字化工厂,预计整个项目投资总额不超过8,600万美元,资金用途包括但不限于购买土地、建设厂房、购买生产及IT等设备、预备费以及铺底流动资金。项目拟规划用地约65,000平方米,建设期拟定为2年,其中包括项目境内外报批、资金计划落实、土建工程的勘察设计及施工、设备采购及安装调试、人员招聘及培训、试生产。

■投资目的:优化公司全球供应链,有助于提升品牌形象,持续拓展全球商机。同时,在墨西哥投资新建生产基地,能够更加接近北美地区客户,更好推动公司在北美开拓新客户,提升公司在北美市场的供应链稳定性及时效性。

■当前进度:截至2024年5月,墨西哥工厂正在进行土建的过程中,预计24年下半年建成投产。

4

盈利预测与投资建议

4.1 盈利预测假设与业务拆分

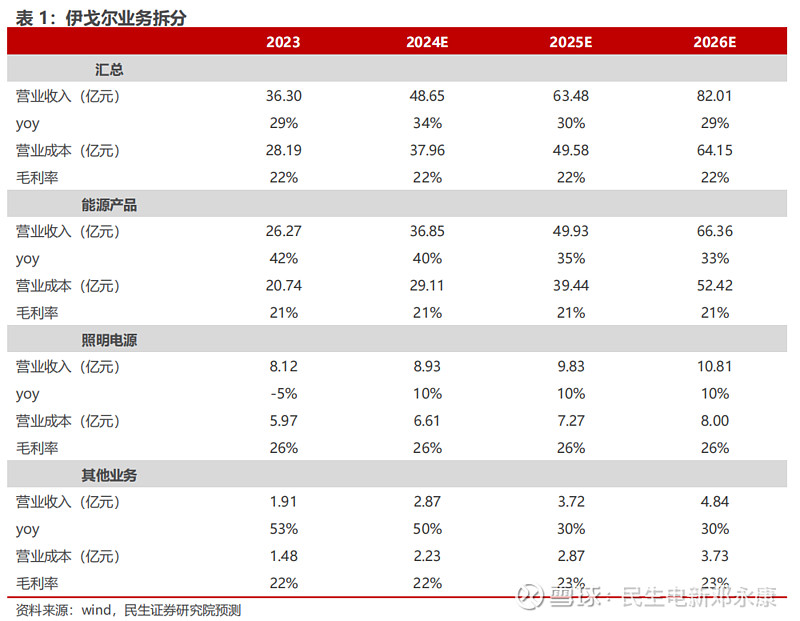

1)能源产品:光伏装机量持续上升,配套光伏升压变压器产品需求量提升,2023年公司升压变单一品类产品收入已经突破10亿元,并且完成了光伏智能箱式变电站、一体机等新能源产品品类的拓展,成功从原来的核心部件拓展到成套设备,实现了从0到1的突破,为后续的增长奠定了基础。此外,公司墨西哥工厂预计2025年建成,将进一步辐射海外市场,收入方面,我们预计2024-2026年能源产品业务增速分别为40%/35%/33%,营收分别为36.85/49.93/66.36亿元;盈利能力方面,公司持续优化产出效率、加强成本管控,但同时考虑到公司新产能爬坡影响,我们预计2024-2026年毛利率维持在21%水平。

2)照明电源:照明业务23年受到海外市场需求疲软影响略有下降,23年公司照明产品实现销售收入8.11亿元,较上年同比减少4.60%。从海关出口数据来看,灯具照明出口1-5月累计同比增长7.9%,今年需求有望回暖;收入方面,预计2024-2026年照明电源业务增速分别为10%/10%/10%,营收分别为8.9/9.8/10.8亿元;盈利能力方面,公司深耕照明电源领域多年,业务模式成熟,预计对应毛利率维持在26%水平。

4.2 估值分析

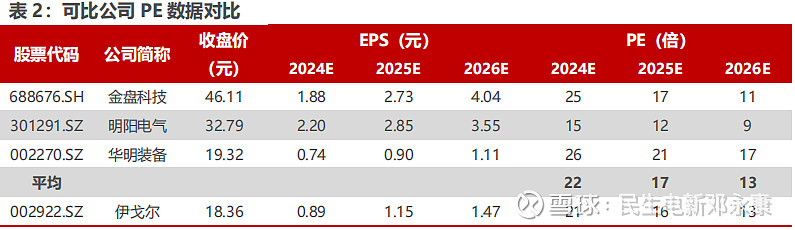

变压器为公司的核心产品,贡献主要收入来源,因此我们选取变压器供应商【金盘科技】【明阳电气】;变压器核心零部件分接开关供应商【华明装备】作为可比公司。以2024年7月5日收盘价为例,可比公司24-26年平均PE分别为22/17/13,公司对应PE分别为21/16/13,估值水平相对合理。

4.3 投资建议

公司升压变产能有序布局,海外直销渠道快速切入,产能有序扩张,我们预计公司2024-2026年营收分别为48.65、63.48、82.01亿元,对应增速分别为34.0%、30.5%、29.2%;归母净利润分别为3.50、4.51、5.75亿元,对应增速分别为67.3%、28.9%、27.4%,以7月5日收盘价作为基准,对应2024-2026年PE为21X、16X、13X,维持“推荐”评级。

5

风险提示

1)国际化经营风险。公司出口业务占营业收入比重较大,公司产品覆盖多个国家和地区。国外市场受国际政治、经济变动、汇率波动和国际贸易冲突与摩擦的影响较大。未来,公司国际化战略仍面临着当地政策不确定性、汇率波动、文化差异、质量标准要求不同,致使公司国际化经营面临一定风险。

2)市场竞争加剧风险。近年来国际知名厂商在我国建立生产基地,发展前景广阔的消费及工业领域用电源产业,国内也有一批竞争实力较强的企业,市场竞争将更为激烈。如果发生决策失误,市场拓展不力,不能保持技术、生产水平的先进性,或者市场供求状况发生了重大不利变化,公司将会面临不利的市场竞争局面,甚至会影响到公司的生存和长远发展。

3)汇率波动风险。公司出口业务主要以美元、欧元、日元结算,人民币对美元、欧元、日元的汇率波动可能对公司业绩产生一定影响。

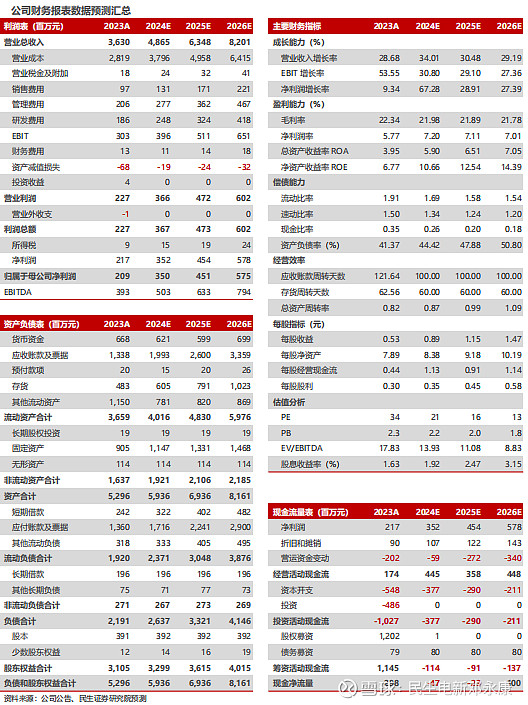

财务报表预测和估值数据汇总

研究报告信息

证券研究报告:伊戈尔(002922.SZ)深度报告:升压变放量明显,新产能扩张有序

对外发布时间:2024年7月5日

报告撰写:

邓永康 SAC编号S0100521100006 | 李佳 SAC编号S0100523120002 | 许浚哲 SAC编号S100123020010

电力设备新能源行业第一线最深度研究

期待与您的交流