点击蓝字关注我们

特高压如箭在弦,再论平高业绩持续性

报告摘要

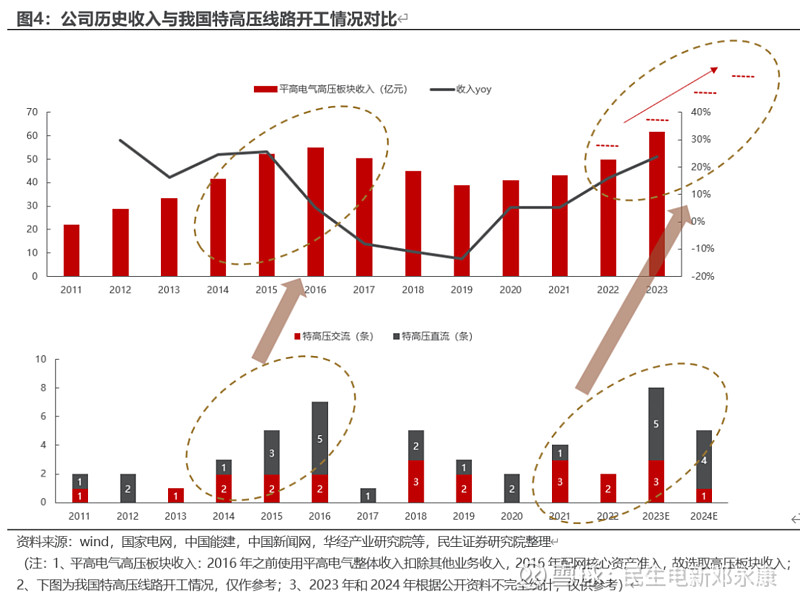

■业绩复盘:新一轮上行周期启动,往后延续性可期。复盘公司业绩表现来看,我们判断其收入体量与特高压建设进度高度相关。上一轮启动周期在2014-2016年,国家能源局围绕《大气污染防治计划》集中批复一揽子特高压项目,对应公司高压板块收入在2014-2017年保持高位。进入到2021年,国网“十四五”特高压规划明确,2021-2023年期间已有多条线路开工,且“十五五”仍有大量特高压建设需求,我们预计公司即将进入业绩确认高峰,迎来新一轮的上升周期。

■特高压:需求接踵而至,建设强度升级。

“十四五”规划明确,线路开工有序推进:“十四五“期间规划建设“24交14直”,当前考虑到建设目标的完成进度,预计2024年和2025 年国内将加大电网工程投资力度,2024年有望开工4直(甘肃-浙江、陕西-河南、陕北-安徽、蒙西-京津冀),此外也有多条交流线路准备建设。

“十五五”强度不减,远期规划逐渐清晰:“十四五”期间规划建成投产风光大基地总装机约200GW,其中外送150GW、本地自用50GW,外送比例达到75%。预计“十五五”期间规划建设风光基地总装机约255GW,其中外送约165GW、本地自用约90GW,外送比例约65%,仍有大量特高压建设需求。与此同时,我国核电即将步入密集核准期,有望带动特高压送出需求。

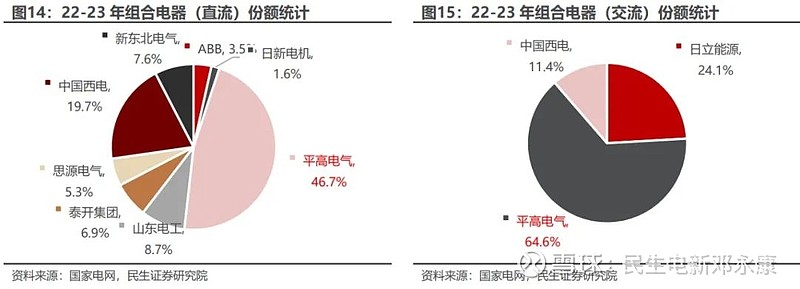

公司为特高压GIS龙头,市占率领先:根据梳理22-23年中标情况来看,公司GIS市场份额均为第一,其中直流占比46.7%,交流占比64.6%。随着特高压项目的逐步交付,公司相关设备将直接受益。

■配网&网外:有望构建后续增长点。

配网:当前主网建设已经先行,配网方面亟需升级,往后电网投资有望向配网侧倾斜。2023年,公司中低压及配网业务实现收入29.09亿元,同比下降2%,实现毛利率16.74%,同比提升5.25pcts。

网外:公司系统外业务多点开花,持续做优扩宽网外新赛道,不断加强电源央企总部及所属重点企业客户关系维护。国际业务23年包袱基本出清,轻装上阵,实现收入7.26亿元,同比增长261%,实现毛利率9.15%,由负转正。后续随着公司在国际市场的持续开拓,海外业务有望贡献增量业绩。

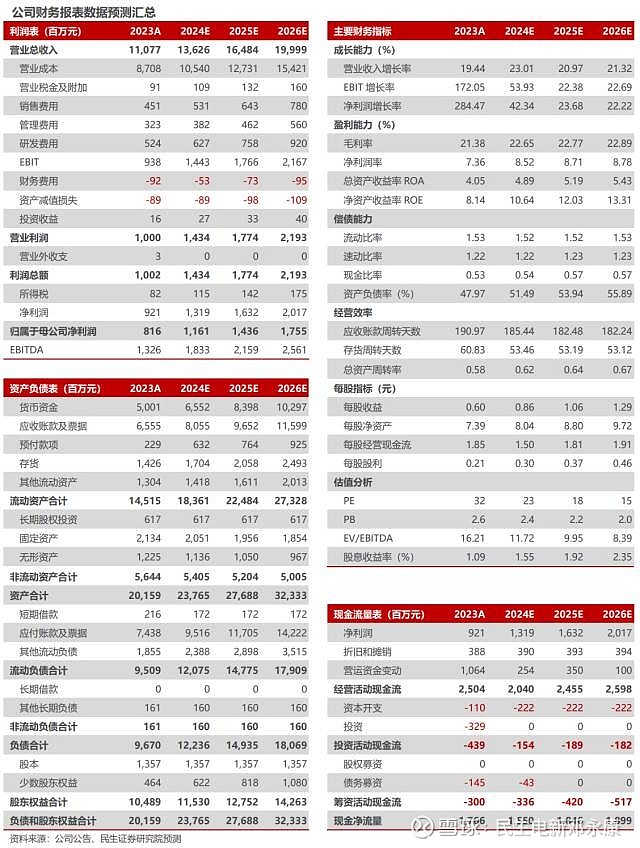

■ 投资建议:我们预计公司24-26年营收分别为136.26、164.84、199.99亿元,增速分别为23%、21%、21%;归母净利润分别为11.61、14.36、17.55亿元,增速分别为42.3%、23.7%、22.2%。公司网内业务有望受益于“十四五”期间电网投资规模增长及新型电力系统下特高压建设加速;此外,公司网外及海外业务持续开拓,贡献业绩新增量。以24年6月28日收盘价为基准,公司24-26年PE分别为23X、18X、15X,维持“推荐”评级。

■ 风险提示:行业竞争加剧、电网投资不及预期、原材料价格波动等风险。

■ 盈利预测与财务指标:

1

业绩复盘:新一轮上行周期启动,往后延续性可期

1.1 历史业绩表现:受益特高压及主网建设,规模逐渐起量

平高电气上市至今已有23年。河南平高电气股份有限公司 ( 以下简称“公司”) 是中国电气装备集团有限公司控股的上市公司,于 2001 年 2 月 21 日在上海证券交易所挂牌上市。公司是国家电工行业重大技术装备支柱企业,我国高压、超高压、特高压开关及电站成套设备研发、制造基地。

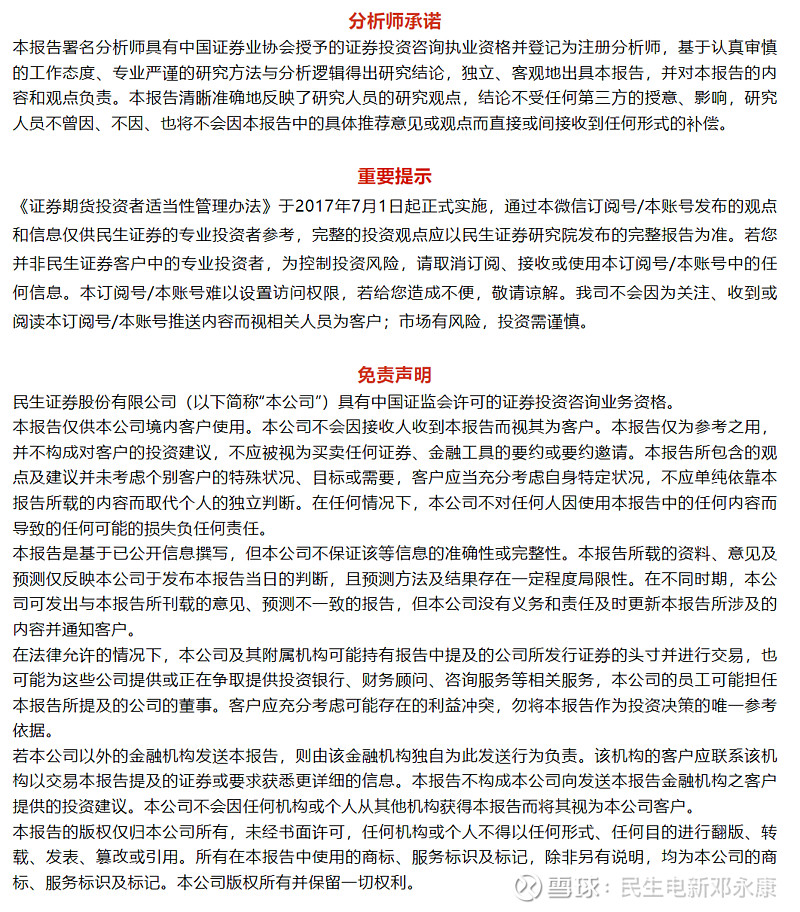

公司营收结构较稳定,高压产品稳步增长。公司收入结构逐渐向多元化发展,目前主要收入来源为高压板块和中低压及配网板块,2023年销售占比分别为56%和26%,国际业务及运维服务板块占比分别为7%和11%。

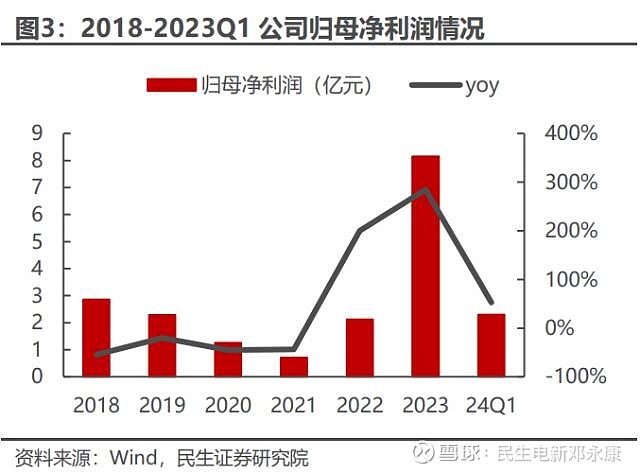

公司23年业绩实现高速增长,24Q1开局保持较高增速。

公司此前业绩与特高压建设高度相关,当前节点即将进入新一轮业绩高峰。复盘公司业绩表现来看,我们判断其收入体量与特高压建设进度高度相关。2014-2016年是特高压第二轮建设高峰,国家能源局围绕《大气污染防治计划》集中批复一揽子特高压项目,陆续核准并开工“八交八直”,对应公司高压板块收入在2014-2017年保持高位。2018-2020年国家能源局规划“七交五直”12条线路,特高压投资保持高位(公司因自身配网业务下滑影响整体收入)。进入到2021年,国网“十四五”特高压规划明确,2021-2023年期间已有多条线路开工,且“十五五”仍有大量特高压建设需求,我们预计公司即将进入业绩确认高峰,迎来新一轮的上升周期。

1.2 盈利水平回升,费用管控良好

盈利能力方面,近年来,公司持续深入开展提质增效专项行动,通过采购节资、优化设计、精益生产等措施,深挖内部潜力,提升产品盈利能力。23年公司毛利率/净利率为21.38%/8.31%,同比分别增加3.79pcts/5.07pcts,主要系23年公司确认榕城变电站扩建工程等7间隔1000千伏GIS,红旗(塘格木)变电站新建工程等50间隔750千伏GIS,高电压等级产品收入占比提升,带动业绩增长。24Q1公司实现毛利率/净利率分别为25.22%/12.64%,同比均大幅增长,主要系主要由于重点项目实现收入,公司开展提质增效效果显著。

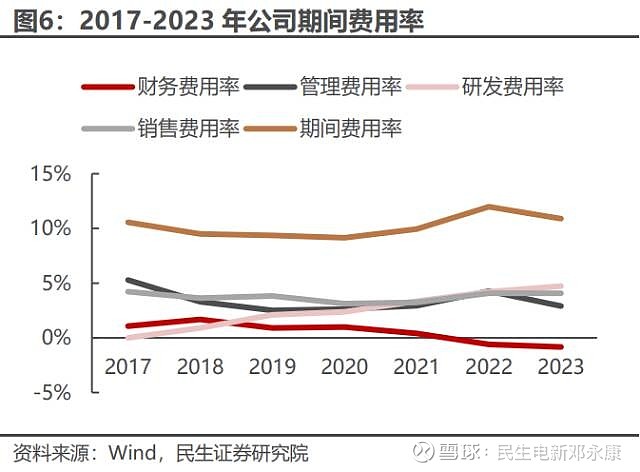

费用率方面,公司进行积极管控,费用率变化趋势较为平稳,销售、管理、研发费用率控制在较低水平,多方面的成本管控措施正积极生效,公司23 年期间费用率为10.88%,同比减少1.10pcts;其中,财务、管理、研发、销售费用率分别为-0.83%/2.91%/4.73%/4.07%,同比减少0.25pct/减少1.36pcts/增加0.51pct/增加0.005pct。

2

特高压:需求接踵而至,建设强度升级

2.1 “十四五”规划明确,线路开工有序推进

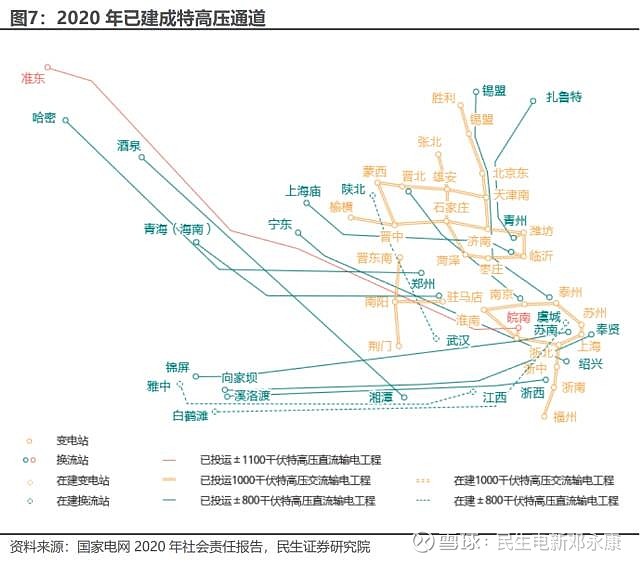

“十四五“之前国网已经累计建成投运“14交12直”。根据《国家电网有限公司2020社会责任报告》披露,在“十四五”之前,国家电网公司已累计建成投运“14交12直”特高压输电工程,在运在建29项特高压输电工程线路长度达到4.1万千米,变电(换流)容量超过4.4亿千伏安(千瓦),累计送电超过1.6万亿千瓦时。

“十四五“期间特高压仍是重点投资方向,规划建设“24交14直”。我国特高压投资规模的快速发展第一阶段是2014-2017年,投资额度达1966亿元,随后发展较为平稳,2018-2020年共投入2130亿元用来发展特高压工程建设。“十四五”期间,国网规划建设特高压工程“24交14直”,涉及线路3万余公里,变电换流容量3.4亿千伏安,总投资3800亿元,较“十三五”特高压投资2800亿元大幅增长35.7%。规划到2025年,华北、华东、华中和西南特高压网架实现全面建成。

“十四五”末期特高压建设进度有望提速。目前有4条直流工程在建(陇东-山东、宁夏-湖南、哈密-重庆、金上-湖北),考虑到“十四五”特高压建设目标的完成进度,预计2024年和2025 年国内将加大电网工程投资力度,2024年有望开工4直(甘肃-浙江、陕西-河南、陕北-安徽、蒙西-京津冀),此外也有多条交流线路准备建设。

2.2 “十五五”强度不减,远期规划逐渐清晰

匹配风光大基地送出,“十五五“仍有大量特高压建设需求。《“十四五”现代能源体系规划》明确提出“建设以大型风光基地为基础、以其周边清洁高效先进节能的煤电为支撑、以稳定安全可靠的特高压输变电线路为载体的新能源供给消纳体系”。“十四五”期间规划建成投产风光大基地总装机约200GW,其中外送150GW、本地自用50GW,外送比例达到75%。预计“十五五”期间规划建设风光基地总装机约255GW,其中外送约165GW、本地自用约90GW,外送比例约65%。

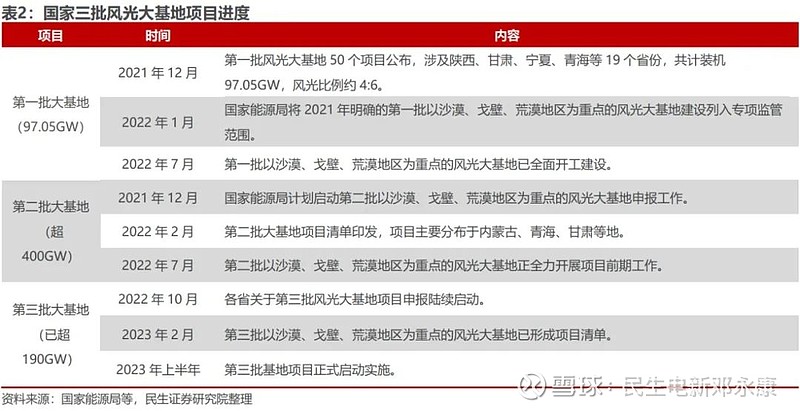

目前规划了三期风光大基地:第一批(97.05GW):以沙漠、戈壁、荒漠地区为重点的大型风电、光伏基地建设项目清单,涉及内蒙、青海、甘肃等19个省份,规模总计97.05GW,现已全部开工,预计2023年全面建成。其中,内蒙建设规模最大,覆盖3个8GW沙漠戈壁荒漠地区。第二批(超400GW):项目主要布局在内蒙古、宁夏、新疆、青海、甘肃等,主要是沙漠、戈壁、荒漠地区的主要分布地,正陆续开工。第三批(已超190GW):23年2月,国家能源局在新闻发布会上表示,第三批风光大基地已形成项目清单。目前已经正式启动。

特高压新一期规划开始陆续发布。2024年6月14日,国家电网电子商务平台发布2024年第五十八批采购(特高压项目第三次服务(前期)招标采购),其中主要包含烟威特高压交流工程、甘肃巴丹吉林送电四川工程可行性研究招标。其中前者为交流发电项目,后者为柔性直流发电项目,均要求在2024年12月前完成可行性研究。

2.3 核电即将步入密集核准期,有望带动特高压送出需求

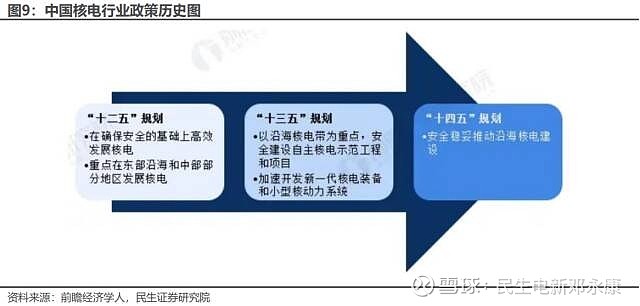

核电是建设清洁低碳和安全高效的能源体系的重要组成部分。在“十二五”规划中国家的发展要求是高效发展并重点布局沿海地区,“十三五”规划在此基础上提出要加速开发新一代核电装备和系统,“十四五”规划要求安全稳妥推动沿海核电建设。

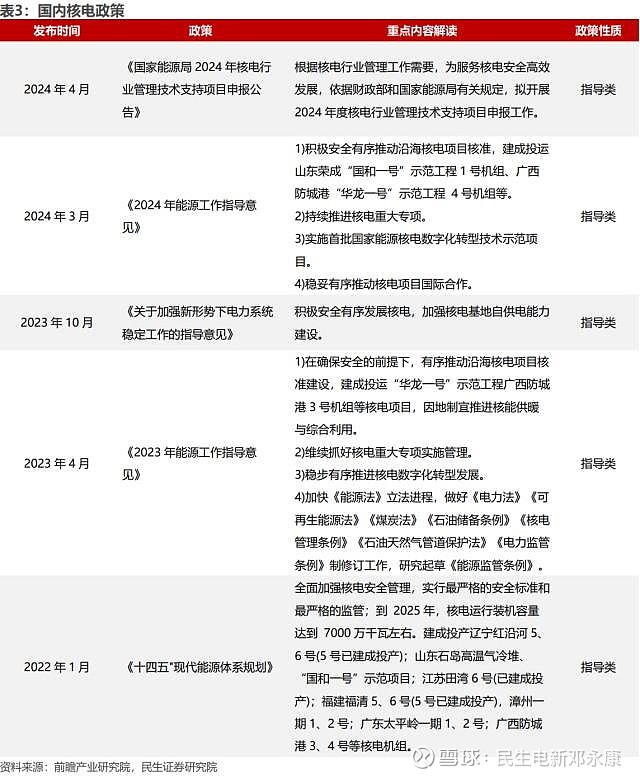

政府高度重视核能,多项文件支持。2022年1月,《“十四五“现代能源体系规划》中就提出,全面加强核电安全管理,实行最严格的安全标准和最严格的监管,到2025年,核电运行装机容量达到7000万千瓦左右。2024年3月,《2024年能源工作指导意见》中提出,积极安全有序推动沿海核电项目核准,建成投运山东荣成“国和一号”示范工程1号机组、广西防城港“华龙一号”示范工程 4号机组等,持续推进核电重大专项等内容。

截至2023年底,我国在建核电机组26台,总装机容量2974.66万千瓦,高于在建核电机组排名全球第二位的印度和排名第三位的土耳其,连续第17年位居全球第一位(印度在建8台核电机组总装机容量为602.8万千瓦,土耳其在建4台核电机组总装机容量为445.6万千瓦)。

2023年,我国核准10台核电机组。截至2023年底,我国在运、在建、已核准待建核电机组共有93台,总装机容量10143.794万千瓦,首次位居全球首位。我国核电机组分布在东部沿海8个省份25座核电站。8个沿海省份自北向南依次是辽宁、山东、江苏、浙江、福建、广东、广西、海南。

2.4 公司为特高压GIS龙头,市占率领先

公司核心产品为72.5~1100kV SF6气体绝缘封闭式组合电器(GIS/H-GIS)、72.5~1100kV六氟化硫罐式断路器开关设备(T-GCB)、72.5~1100kV敞开式SF6断路器、10kV~1100kV交流隔离开关及接地开关、10kV~1120kV直流隔离开关及接地开关等,在特高压中主要涉及GIS相关产品,其在直流、交流线路中均有应用,但价值量各有不同。

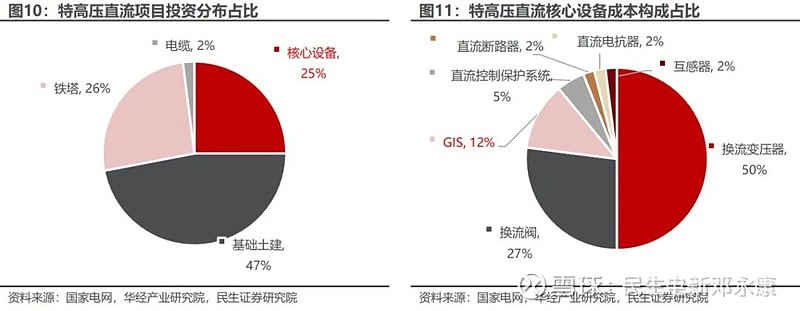

直流特高压的核心设备投资占总投资25%,其中GIS占核心设备的12%。除设备之外,其余投资结构情况为基础土建占比47%,铁塔投资占比26%,电缆占比2%。从特高压直流工程历年招标的情况来看,直流特高压关键设备主要包括换流变压器、换流阀及其控制保护系统,投资占比分别为15%和16%。

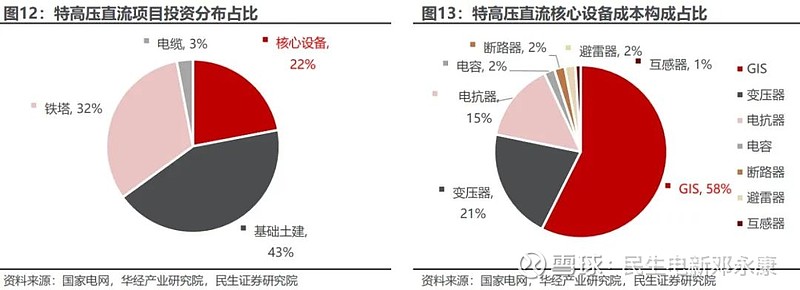

交流特高压的核心设备投资占总投资22%,其中GIS占核心设备的58%。除设备之外,其余投资结构情况为基础土建占比43%,铁塔投资占比32%,电缆占比3%。特高压交流的关键设备是变压器、气体绝缘金属封闭开关电器(GIS)。从特高压交流工程历年招标的情况来看,交流变压器投资金额约占比12%、GIS约占比15%。

公司是特高压GIS的头部供应商,市占率领先同行。GIS是由断路器、隔离开关、接地开关、互感器、避雷器、母线、连接件和出线终端等组成的组合电器的简称,这些设备或部件全部封闭在金属接地的外壳中,在其内部充有一定压力的SF6绝缘气体,故也称SF6全封闭组合电器。根据梳理22-23年中标情况来看,公司GIS市场份额均为第一,其中直流占比46.7%,交流占比64.6%。

23年组合电器招标金额大幅增长。根据国家电网电子商务平台公示信息显示,2022年国家电网输变电设备集招1-6批总金额分别为:82亿、86亿、107亿、64亿、71亿、94亿,合计504亿元。2023年国家电网输变电设备集1-6批总金额分别为:126亿、160亿、117亿元、93亿元、94亿元、87亿元,合计677亿元,较同期增加123亿元,增幅25%,主网设备招标额大幅增长。

公司技术实力领先,成功研制国内首支BWP-430型柔性直流穿墙套管。2024年6月,由平高电气与国网直流技术中心联合研发的具有高频谐波耐受特性的BWP-430型柔性直流穿墙套管样机顺利通过全套型式试验验证,标志着我国在国产化直流输电装备领域再次取得了重大技术突破,彰显了我国在这一领域的创新能力和技术实力。

BWP-430型柔性直流穿墙套管在技术参数、机械结构、使用环境下均具备优势。1)技术参数优:研制出的BWP-430型柔性直流穿墙套管,内绝缘采用纯六氟化硫气体绝缘,单层屏蔽结构,外绝缘采用变径式空心复合绝缘子,温升试验电流达到6300安,雷电冲击试验电压1300千伏,操作冲击湿耐受试验电压1175千伏,工频耐受试验电压740千伏,直流2小时耐受试验电压425千伏,悬臂负荷耐受力5000牛,抗震水平达到AG5;2)机械结构可靠:设计了无支撑绝缘子一体式导电连接结构,采用整体焊接成型,长度达到11米,优化了套管整体电场分布,避免了支撑绝缘子结构的绝缘子击穿的问题;3)适用极端环境:该产品专为极端低温环境设计,可在零下40℃的高寒地区稳定运行。

此前公司已有直流使用案例,本次突破柔直领域产品。公司现已具备150千伏~1100千伏系列直流穿墙套管生产研发制造能力,累计在昌吉—古泉、陕北—武汉、白鹤滩—江苏、白鹤滩—浙江、葛洲坝—南桥等国家重点工程成功带电运行50余支,中标金上—湖北、宁夏—湖南等特高压直流工程20余支。此次BWP-430型柔性直流穿墙套管的研制成功,有效补充和完善了国产化充气式穿墙套管的产品序列,为电网安全稳定运行提供了国产化高可靠性直流设备支撑,为充气式套管在柔性直流输电工程推广应用奠定了坚实的基础。

3

配网&网外:有望构建后续增长点

3.1 配网:主网建设已经先行,后续配网有望增强

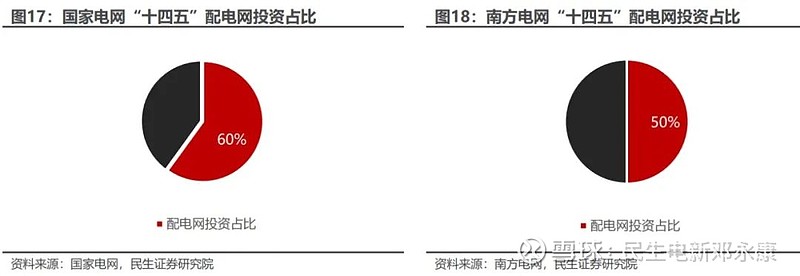

“十四五“电网投机计划奠定配网改造决心。“十三五”期间,国家能源局发布了《配电网建设改造行动计划》计划2015-2020年配电网建设改造投资不低于2万亿元,其中2015年投资不低于3000亿元,“十三五”期间累计投资不低于1.7万亿元。“十四五“期间,国家电网公司发布了《构建以新能源为主体的新型电力系统行动方案(2021-2030)》,计划配电网建设投资超过1.2万亿元,占电网建设总投资的60%以上;南方电网发布《建设新型电力系统行动方案(2021-2030 年)》,规划配电网投资达到3200亿元,占到总投资的50%。

2024年3月1日,国家发展改革委、国家能源局印发了《关于新形势下配电网高质量发展的指导意见》。其目标在于推动配电网从“无源”向“有源”的转变:

2025年目标:配电网网架结构更加坚强清晰,供配电能力合理充裕;配电网承载力和灵活性显著提升,具备5亿千瓦左右分布式新能源、1200万台左右充电桩接入能力;有源配电网与大电网兼容并蓄,配电网数字化转型全面推进,开放共享系统逐步形成,支撑多元创新发展;智慧调控运行体系加快升级,在具备条件地区推广车网协调互动和构网型新能源、构网型储能等新技术。

2030年目标:基本完成配电网柔性化、智能化、数字化转型,实现主配微网多级协同、海量资源聚合互动、多元用户即插即用,有效促进分布式智能电网与大电网融合发展,较好满足分布式电源、新型储能及各类新业态发展需求,为建成覆盖广泛、规模适度、结构合理、功能完善的高质量充电基础设施体系提供有力支撑,以高水平电气化推动实现非化石能源消费目标。

配网投资有望结构性提升。在我国新型电力系统的架构中,配电网是保障终端用电的重要环节,在为用户提供服务的同时积极实施需求响应,与输配电网间形成双向互助、协同共生关系。新型电力系统转型致使配网运行复杂程度加剧,在供电侧随着大量分布式能源接入电网,导致配电网从无源变成有源网络;在负荷侧,电动汽车、充电桩等场景的增加进一步加大了配电网运行控制的难度。目前我国配网侧亟需提高智能化、自动化水平,而配套特高压接入配电网也将拉动配网侧投资需求高增。

提质增效成果显著,毛利率改善明显。2018年公司由于加强营销新模式,中低压配网板块收入、利润与同期相比大幅增加。2019年开始,由于公司工程业务占比提升,拉低毛利率。2020年开始,受到工程项目可执行合同下滑因素影响,收入体量开始缩小,但盈利能力方面受益于公司的提质增效,呈现明显改善。2023年,公司中低压及配网业务实现收入29.09亿元,同比下降2%,实现毛利率16.74%,同比提升5.25pcts。往后受益国家配网侧投资倾斜,公司相关业务有望受益。

3.2 网外:系统外多点开花,国际市场稳步开拓

公司网外业务多点开花。公司计划做优扩宽网外新赛道,做好电源央企总部及所属重点企业客户关系维护,以典型解决方案拓展优质项目。公司2024年一季度成功中标林东产业园标准化厂房二期工程项目30兆瓦锅炉及1兆瓦热风设备工程,以及上海浦东国际机场四期扩建西货区6号地块智能货站工程高低柜项目,捷报频传。

国际市场稳步拓展。公司服务高质量共建“一带一路”,2023年公司170千伏HGIS、24千伏充气柜等真空环保系列产品通过TCA认证,签订24-36 千伏环网柜产品单笔最大海外订单,占领欧洲高端市场新高地。同时公司聘请外部咨询机构参与项目风控,签订印尼南苏电气一体化等工程合同,实现市场新突破。

针对国际市场,公司优化调整市场策略,依托海外市场平台,发挥环保系列产品优势,深耕欧洲高端市场,辐射周边市场,做强单机设备出口业务。坚持将项目风险防控放在首位,健全工程项目全流程业务体系,加严国别及项目风险识别,重点拓展“一带一路”友好国家、低风险区域新业务领域市场,促进国际市场良性增长。

国际业务包袱基本出清,轻装上阵。2018年之前,公司积极拓展“一带一路”海外市场,国际业务板块收入高速增长。2019年开始,受到国际形势影响,部分国外EPC项目延期执行,新签合同同比减少,导致板块收入大幅减少。进入到2022年,由于公司海外业务持续受到国际政治经济影响,部分海外项目取消和延期执行,同时在执行项目由于原材料、运输费等成本高涨,造成业务亏损。2023年公司包袱基本出清,轻装上阵,国际业务板块实现收入7.26亿元,同比增长261%,实现毛利率9.15%,由负转正。后续随着公司在国际市场的持续开拓,海外业务有望贡献增量业绩。

4

盈利预测与投资建议

4.1 盈利预测假设与业务拆分

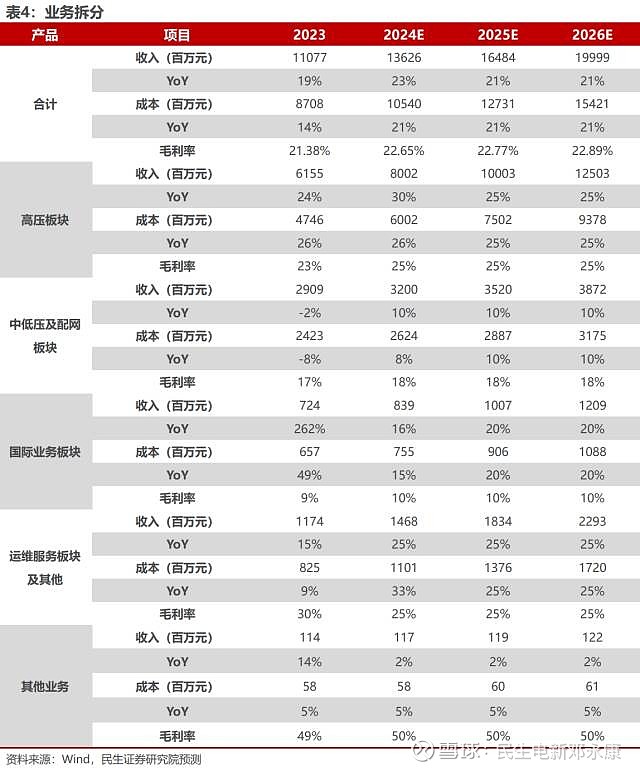

1) 高压板块:预计2024年和2025 年国内将加大电网工程投资力度,2024年有望开工4直(甘肃-浙江、陕西-河南、陕北-安徽、蒙西-京津冀),此外也有多条交流线路准备建设。往“十五五”期间来看,预计为匹配风光大基地外送仍有大量特高压建设需求。特高压项目的建设将带动公司高压产品的交付落地,收入有望大幅提升,我们预计2024-2026年实现收入80.02/100.03/125.03亿元,对应增速分别为30%/25%/25%。盈利能力方面预计保持稳定,对应毛利率位置在25%的水平。

2) 中低压及配网板块:2020年开始,公司配网板块受到工程项目可执行合同下滑因素影响,收入体量开始缩小,但盈利能力方面受益于公司的提质增效,呈现明显改善。当前我国主网建设已经先行,配网方面亟需升级,往后电网投资有望向配网侧倾斜,“十四五“期间,国网计划配电网建设投资超过1.2万亿元,占电网建设总投资的60%以上。配网投资加大将带动公司配网业务收入预计稳步提升,我们预计2024-2026年实现收入32.00/35.20/38.72亿元,对应增速分别为10%/10%/10%,对应毛利率在10%。

3) 国际业务板块:国际业务23年包袱基本出清,轻装上阵,实现收入7.26亿元,同比增长261%,实现毛利率9.15%,由负转正。后续随着公司在国际市场的持续开拓,海外业务有望贡献增量业绩,我们预计2024-2026年实现收入8.39/10.07/12.09亿元,对应增速分别为16%/20%/20%,对应毛利率在10%。

4) 运维服务板块及其他:运维检修增速与国内电网建设增速相关,公司是国网特高压最大备件储备库,涉及在线监测、在线驱动、远程控制等,我们预计2024-2026年实现收入14.68/18.34/22.93亿元,对应增速分别为25%/25%/25%,对应毛利率为25%。

4.2 估值分析

公司产品主要是72.5~1100kVSF6气体绝缘封闭式组合电器(GIS)、72.5~1100kV敞开式SF6断路器、72.5~1100kV高压隔离开关和接地开关,在代表了高压开关行业最高技术水平和发展方向的特高压领域,公司已经通过自主创新走在了行业的前列,因此我们选取【国电南瑞】【许继电气】【长高电新】三家公司作为可比公司。

【国电南瑞】公司作为专业从事电力自动化软硬件开发和系统集成服务的提供商,主要从事电网调度自动化、变电站自动化、火电厂及工业控制自动化系统的软硬件开发和系统集成服务。

【许继电气】中国电力装备行业的领先企业,产品主要分为智能变配电系统、直流输电系统、智能中压供用电设备、智能电表、电动汽车智能充换电系统、EMS加工服务等六类。

【长高电新】主要生产72.5~252kV组合电器(GIS)、12~252kV断路器、1100kV及以下高压隔离开关和接地开关、40.5kV及以下高低压成套开关设备,12kV高压/低压预装式变电站,12~24电缆分支箱、户外开闭所等。

以2024年6月28日收盘价为基,可比公司24-26年平均PE分别为23x/19x/16x,公司23-25年的PE分别为23x/18x/15x,估值水平较为合理。

4.3 投资建议

我们预计公司24-26年营收分别为136.26、164.84、199.99亿元,增速分别为23%、21%、21%;归母净利润分别为11.61、14.36、17.55亿元,增速分别为42.3%、23.7%、22.2%。公司网内业务有望受益于“十四五”期间电网投资规模增长及新型电力系统下特高压建设加速;此外,公司网外及海外业务持续开拓,贡献业绩新增量。以24年6月28日收盘价为基准,公司24-26年PE分别为23X、18X、15X,维持“推荐”评级。

5

风险提示

1)行业竞争加剧的风险:受宏观经济影响,电气装备制造行业普遍存在成本上升、毛利下降、竞争日趋激烈的问题。国内一些民营企业相继涉及技术壁垒较低的中低压产品市场,增加了市场竞争成分。而跨国集团也凭借其品牌优势、丰富的研发制造经验、雄厚的资本优势,逐渐进入国内高压开关市场,并且具有较强竞争力,在常规产品方面及高端产品方面加剧了竞争,公司将面临较大的竞争压力。

2)电网投资不及预期的风险:电网计划投资额和实际完成额之间可能存在差异,电网投资实际完成额不及预期可能影响相关公司的经营水平,对盈利能力造成不良影响。

3)原材料价格波动风险:电气机械和器材制造业产品成本构成中,钢材、有色金属、非金属材料等原材料在总成本中占一定比重。原材料价格的波动将对公司盈利能力产生一定程度的影响。

财务报表预测和估值数据汇总

研究报告信息

证券研究报告:平高电气(600312.SH)深度报告:特高压如箭在弦,再论平高业绩持续性

对外发布时间:2024年6月28日

报告撰写:

邓永康 SAC编号S0100521100006 | 李佳 SAC编号S0100523120002 | 许浚哲 SAC编号S0100123020010

电力设备新能源行业第一线最深度研究

期待与您的交流