点击蓝字关注我们

电缆附件隐形冠军,收购外延布局变压器绝缘油

报告摘要

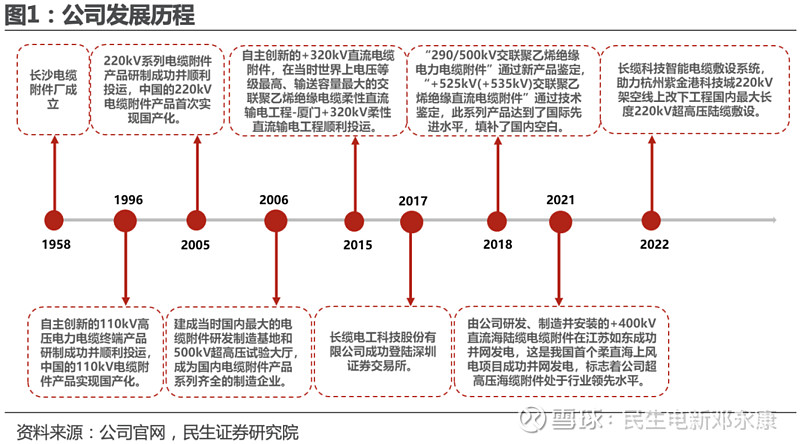

■电缆附件隐形冠军,深耕行业六十多年。长缆科技创建于1958年(原长沙电缆附件厂),是专业从事电缆附件及配套产品研发、生产、销售及服务的国家级高新技术企业,目前公司拥有40多个重点战略市场、30多个营销国家和地区,销售子公司遍布19个省会。公司具备535kV及以下各电压等级交、直流全系列电缆附件成套产品的研发和生产能力;在国内率先完成了220kV、110kV系列高压电缆附件产业化;率先实现了±535kV、±400kV、±320kV电缆附件开发与运用;产品广泛应用于电网、新能源、轨道交通、石油化工等行业。

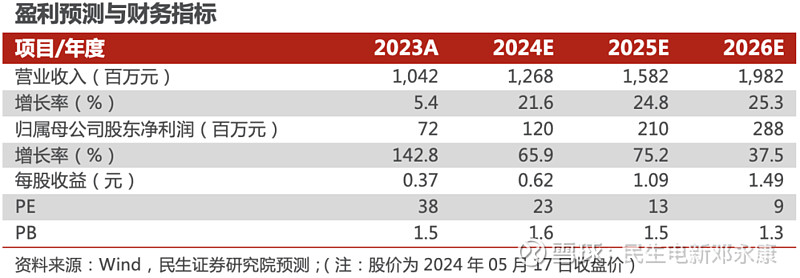

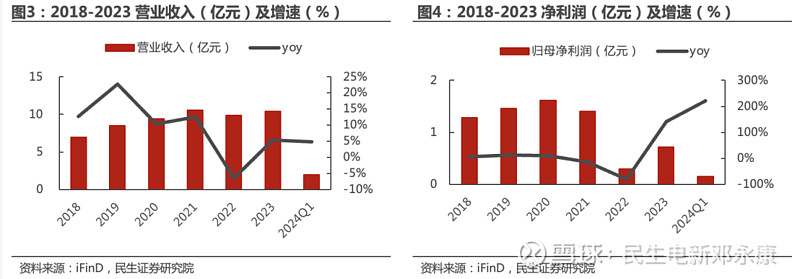

■22年业绩承压,23年业绩恢复增长。22公司主要受到员工持股计划摊销、原材料成本上升及产品结构等综合因素影响,业绩承压。23年公司加大研发投入,推陈出新,并通过500kV产品的成功研发所带来新一代产品的销售周期,业绩恢复向上增长,23年实现营业收入10.42亿元,同比增长5.39%;归母净利润0.72亿元,同比增长142.49%,扣非归母净利润0.67亿元,同比增长745.59%。24Q1实现营业收入1.98亿元,同比增长4.85%;实现归母净利润0.16亿元,同比增长220.90%;实现扣非净利润0.11亿元,同比增长492.72%。

■行业集中度较高,公司技术优势明显。电缆附件市场CR5约为46%,CR10大于90%,行业集中度较高。在超高压电缆附件领域,公司是世界上少数能够自主研发并生产500kV及以上交直流超高压电缆附件的企业之一,在技术上已与国际知名企业如日本住友、普瑞斯曼等处于同一梯队。目前公司研发投产的500kV交直流系列产品已经较为顺利的进入了海上风电、抽水蓄能市场,并在城市电网市场中,逐渐开始应用,形成了强大的竞争优势,后续有望持续放量。

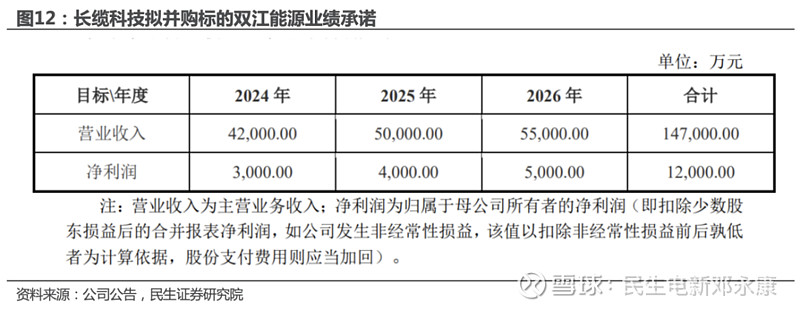

■收购双江能源,强势入局变压器绝缘油产业。公司拟现金收购及增资双江能源,双江能源核心产品为变压器绝缘油,凭借优秀的产品和服务,经过多年的市场积累,成功进入多家国内一线变压器厂商的供应链。双江能源与公司签订业绩对赌,承诺24-26年分别实现营业收入4.2/5.0/5.5亿元,净利润为0.3/0.4/0.5亿元。本次收购及增资有利于增强上市公司自身服务电力电气领域客户的能力,为客户提供电力绝缘新材料领域多元化产品,提升综合竞争力。

■ 投资建议:公司为电缆附件隐形冠军,持续保持行业领先地位,收购双江能源入局变压器绝缘油产业将带来业绩新增量,我们预计公司24-26年营收为12.68/15.82/19.82亿元,营收增速分别为21.6%/24.8%/25.3%;归母净利润为1.20/2.10/2.88亿元,归母净利润增速分别为65.9%/75.2%/37.5%,按5月17日收盘价,24-26年PE分为23X/13X/9X,首次覆盖,给予“推荐”评级。

■ 风险提示:宏观经济环境变化风险;电网投资不及预期;原材料价格波动。

■ 盈利预测与财务指标:

1

电缆附件隐形冠军,深耕行业六十多年

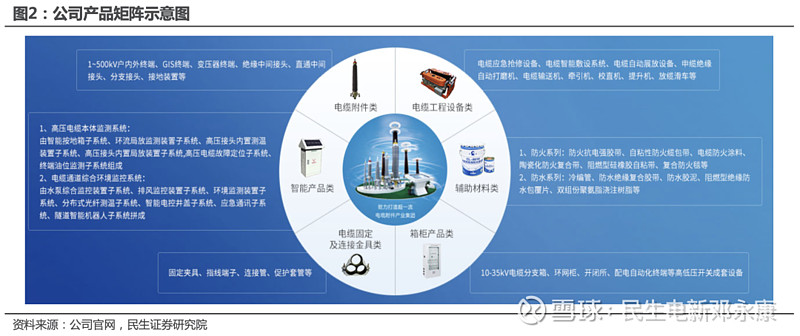

公司是我国专业生产电缆附件历史最长、规格最全的骨干企业之一。长缆科技创建于1958年(原长沙电缆附件厂),总部位于湖南长沙高新区麓谷工业园,是专业从事电缆附件及配套产品研发、生产、销售及服务的国家级高新技术企业,把技术创新作为企业发展的原动力,持续向更高电压等级、更安全可靠、更智能化的电缆附件产品进发。同时,在市场销售方面,公司拥有40多个重点战略市场、30多个营销国家和地区,销售子公司遍布19个省会。依托于国内外营销网络,未来公司有望不断扩大国内市场占有率,逐步渗透重点国际市场,打造成为国际一流的电缆附件产业集团。

技术实力强劲,产品矩阵丰富。作为集自主研发能力、资金实力、产品运行经验和配套服务能力于一身的电缆附件生产厂商,公司拥有全球领先的电缆附件生产基地及国际最先进的高压、超高压研发设备及检测设备;具备535kV及以下各电压等级交、直流全系列电缆附件成套产品的研发和生产能力;在国内率先完成了220kV、110kV系列高压电缆附件产业化;率先实现了±535kV、±400kV、±320kV电缆附件开发与运用,处于国内领先水平;产品广泛应用于电网、新能源、轨道交通、石油化工等行业。

22年业绩承压,23年业绩恢复增长。22公司主要受到员工持股计划摊销、原材料成本上升及产品结构等综合因素影响,业绩承压。23年公司加大研发投入,推陈出新,并通过500kV产品的成功研发所带来新一代产品的销售周期,业绩恢复向上增长,23年实现营业收入10.42亿元,同比增长5.39%;归母净利润0.72亿元,同比增长142.49%,扣非归母净利润0.67亿元,同比增长745.59%。24Q1实现营业收入1.98亿元,同比增长4.85%;实现归母净利润0.16亿元,同比增长220.90%;实现扣非净利润0.11亿元,同比增长492.72%。

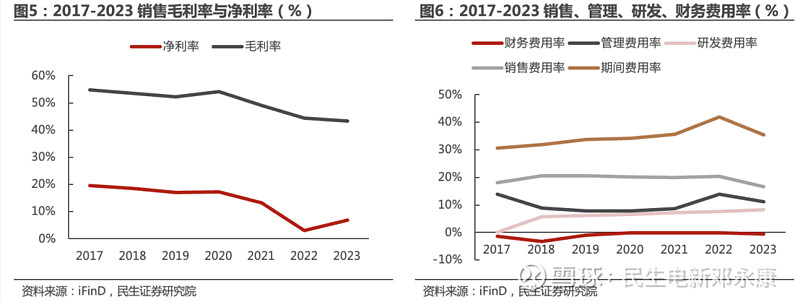

23年净利率修复,期间费用率有所改善。2023年毛利率为43.29%,同比减少1.03pcts,净利率为6.92%,同比增加3.91pcts;费用率方面,2023年期间费用率为35.47%,同比减少6.43pcts,财务、管理、研发、销售费用率分别为-0.61%/11.25%/8.29%/16.54%,同比减少0.50pct/减少2.58pcts/增加0.60pct/减少3.94pcts。

2

行业集中度较高,公司技术优势明显

电缆附件是电缆终端和接头的统称,它们是电缆线路中必不可少的组成部分。

电缆终端安装在线路末端,用以将电缆与其它电气设备相连;电缆接头是安装在电缆与电缆之间,使两根或两根以上电缆联通以实现电能输送。电缆附件主要功能是恢复电缆的性能,同时实现与其它设备的连接。

电缆有导体、绝缘层、屏蔽层和护层四个主要结构层,由于在电缆终端和接头处,电缆金属护套和屏蔽层断开,电场在此处发生畸变,若不通过电缆附件对其进行处理,将无法确保线路的安全稳定运行。电缆附件使电缆的四个结构层分别得到延续,并且实现导体连接和密封良好,绝缘可靠,并达到足够的机械强度。因此,电缆附件在保证整个电网供电可靠性中发挥着至关重要的作用。

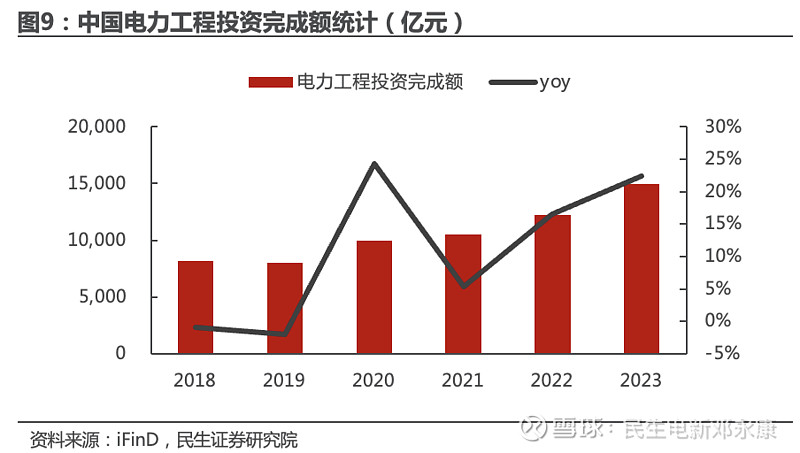

下游应用领域景气度高,电力工程投资持续增加。电力行业是电缆附件主要的应用领域,近年来中国电力工程投资持续增加,2023年中国电力工程投资完成额达14950亿元,同比增长22%,目前的电线电缆行业产业链发展成熟,下游的电网投资、超高压项目、新能源、铁路及城市轨道交通等行业需求不断增加,未来电缆附件市场规模有望稳步提升。

电缆附件行业集中度较高。2023年电缆附件市场 CR5 约为 46%,CR10大于90%,行业集中度较高。高压电缆附件竞争格局较好,500kV 电缆附件目前仅极少数企业具备国产化能力,单位价值含量极高,毛利率约为 70%-90%,具备 220kV 电缆附件生产能力的企业国内也仅有少数企业,毛利率约为 60-70%。高压和超高压电缆附件生产工艺复杂,技术壁垒要求高。在电缆输电系统中,电缆附件承担着电缆系统 95%的安全责任,因此客户对电缆附件的安全性和稳定性要求极为严苛(国家电网要求故障率不得高于千分之五)。

公司是行业标准制定者,持续走在行业领先水平。公司是中国标准化协会理事单位,持续关注并研究国外最新的标准动态,积极参与国家和行业有关标准的制定和推动,引领行业的发展方向。公司参与起草了《额定电压110kV(Um=126kV)交联聚乙烯绝缘电力电缆及附件第3部:电缆附件》(GB\T11017.3-2014)、《±160kV-±500kV直流挤包绝缘电缆附件安装规程》(DL/T2059-2019)等25个标准。

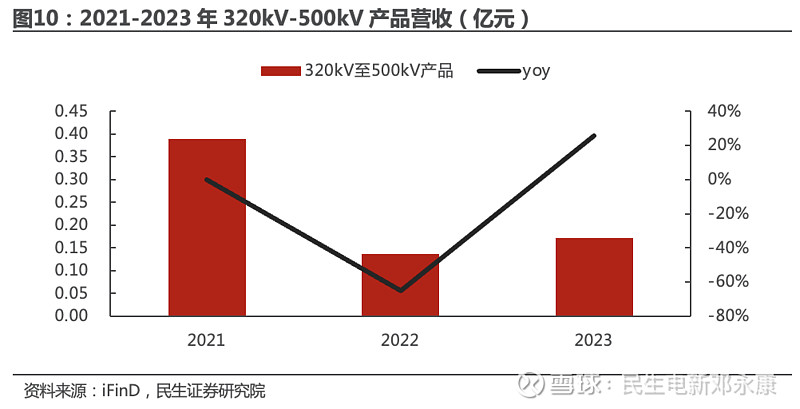

公司研发优势明显,500kV新产品有望带来业绩增量。在超高压电缆附件领域,公司是世界上少数能够自主研发并生产500kV及以上交直流超高压电缆附件的企业之一,在技术上已与国际知名企业如日本住友、普瑞斯曼等处于同一梯队。目前公司研发投产的500kV交直流系列产品已经较为顺利的进入了海上风电、抽水蓄能市场,并在城市电网市场中,逐渐开始应用,形成了强大的竞争优势,后续有望持续放量。2023年公司在320kV至500kV产品实现营收0.17亿元,同比增长25.64%。

公司产品覆盖齐全,可为客户提供一站式解决方案服务。公司产品线全面覆盖了从1-500kV的电缆附件领域,尤其专注于500kV及以下各级别电缆终端、接头附件及配套金具的设计与制造,这些产品适用于铜、铝、铜铝过渡等多种材质,规格范围宽泛,从2.5mm²至2500mm²均有涵盖。此外,公司还供应一系列电缆施工所需的专业设备与工具,包括液压、机械、手动及电动压接工具,电缆输送系统,牵引滑移装置等全套电缆敷设配套设备。在材料方面,公司提供自粘性绝缘材料、半导电带、聚氨酯浇注树脂等绝缘与保护材料,以及铜编织带、铜网、封铅等电缆接头辅助配件。此外,公司还生产0.4kV-35kV的电缆分支箱系列产品及10kV、35kV环网柜(箱)配套产品,以实现从电缆本体到配电设备的全产业链布局,并提供电缆本体监测系统、通道综合监控系统、配电网在线监测系统等智能,为客户带来一站式的高品质电力解决方案。

3

收购双江能源,强势入局变压器绝缘油产业

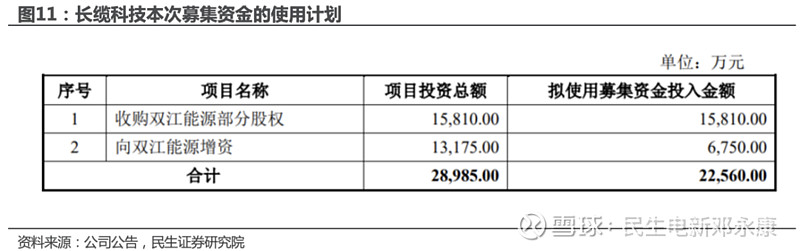

公司拟现金收购及增资双江能源。2024年4月29日,公司发布《关于对外投资收购股权及增资的公告》,拟以现金1.58亿元收购江苏双江能源科技股份有限公司(简称“双江能源”)3,000万股股份并向双江能源增资人民币1.32亿元,认购双江能源新增股份2,500万股,增资资金用于补充营运资金。交易完成后,公司将持有双江能源55.00%的股权,双江能源成为长缆科技的控股子公司,纳入合并报表范围。

同期公司启动募集资金计划。为进一步增强公司综合竞争力,根据公司发展需要,公司拟采取简易程序向特定对象发行股票的募集资金总额不超过人民币2.26亿元。本次上市公司收购双江能源部分股权并增资项目的投资总额为2.90亿元,其中拟使用募集资金金额为2.26亿元,募集资金不足部分由公司自筹解决。

双江能源核心产品为变压器绝缘油。双江能源成立于2004年,是一家致力于电力、电网及输变电设备等行业绝缘油的研发、生产及销售并提供技术服务和产品分析检测一体化解决方案的高新技术企业,主要产品为变压器绝缘油,包括矿物绝缘油、天然酯绝缘油及合成酯绝缘油等。公司客户为电力电气领域企业,主要客户为国内主要变压器制造商,包括中国电气装备集团有限公司、特变电工(600089.SH)、中天科技(600522.SH)、吴江变压器有限公司等。

23年收入实现增长,利润扭亏。双江能源22年实现营业收入3.02亿元,实现净利润-288.57万元。23年公司实现营业收入3.60亿元,同比增长19%,实现净利润2174.43万元,实现扭亏。

双江能源在产品、客户、研发三个方面具备竞争优势:

1)产品竞争优势:天然酯绝缘油具有多年研发经验,已完成与多家变压器厂的配型。双江能源在天然酯绝缘油这一新兴细分领域已形成技术与客户优势,天然酯绝缘油闪点高、燃点高、可自然降解,低碳环保无毒、过载能力强、安全性好,是一种较为理想的变压器用环保型绝缘油,近年来,环保高效节能型的天然酯绝缘油成为未来的发展方向,受到相关产业政策的支持。双江能源在天然酯绝缘油领域有多年研发经验,已取得多项专利,且公司的天然酯绝缘油产品已通过UL、FM认证;截至目前,公司已完成与多家变压器厂商合作的植物油配型项目,天然酯绝缘油领域项目经验丰富,产品具有竞争优势。此外,双江能源的全资子公司万标检测,具备CNAS、CMA实验室认证,变压器绝缘油检测领域实力领先,服务具有竞争优势。

2)大客户优势和服务优势:多年经验累积。双江能源凭借优秀的产品和服务,经过多年的市场积累,成功进入多家国内一线变压器厂商的供应链。双江能源坚持自主创新、跟随政策导向、紧贴市场需求,围绕行业及核心客户需求持续进行研发投入,不断丰富产品种类及提高技术含量,优秀的产品和服务质量得到了市场的认可。

3)研发及技术优势:手握多项专利,塑造行业壁垒。经过多年的自主创新和技术积累,双江能源拥有较强的研发能力,能够对产业政策、市场需求的变化进行快速响应,在变压器油领域尤其是天然酯绝缘油这一新兴细分领域形成了核心竞争优势。双江能源及其子公司万标检测均为国家高新技术企业,2023年双江能源通过江苏省专精特新中小企业认证。截至2024年3月31日,双江能源拥有及申请中的专利技术共计97项,其中发明专利7项,实用新型专利89项,外观设计1项,具有研发及技术优势。

签订业绩对赌,净利润保持增长。双江能源向公司承诺,24-26年分别实现营业收入4.2/5.0/5.5亿元,净利润为0.3/0.4/0.5亿元。双江能源的主要产品为变压器绝缘油,包括矿物绝缘油、天然酯绝缘油及合成酯绝缘油等,与公司同属电力绝缘新材料以及电力设备产业领域。本次收购及增资有利于增强上市公司自身服务电力电气领域客户的能力,为客户提供电力绝缘新材料领域多元化产品,从而深化在整个电力设备产业领域的布局,提升综合竞争力。

4

盈利预测与投资建议

4.1盈利预测假设与业务拆分

业务拆分:

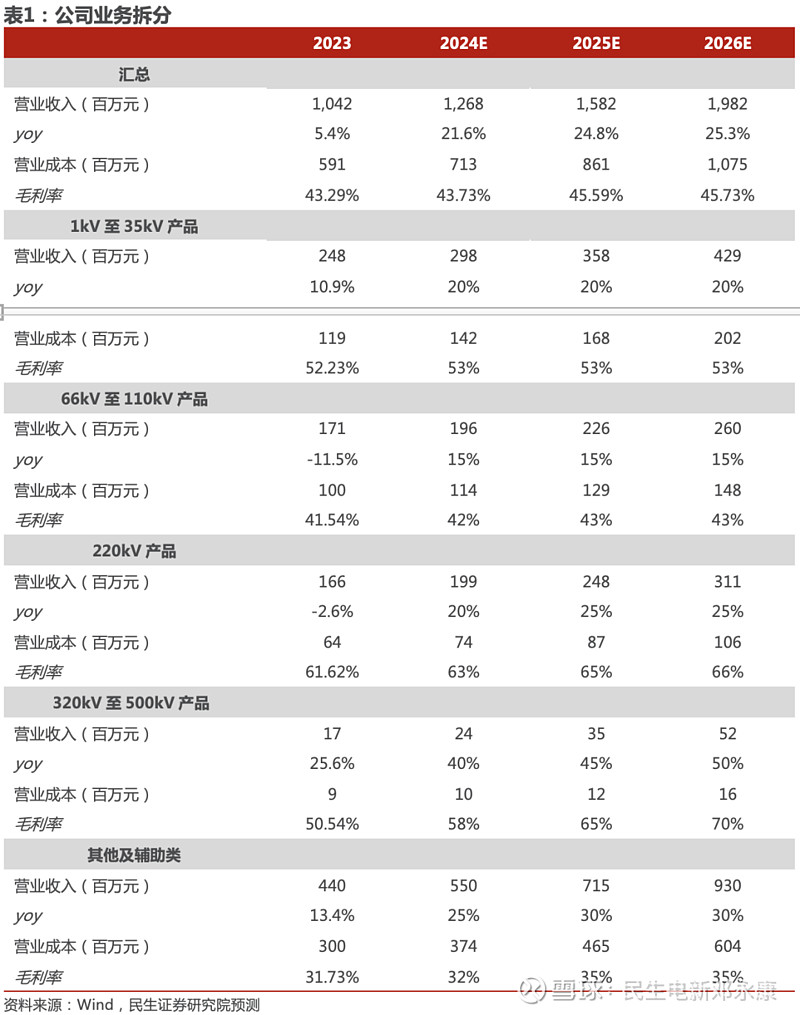

1)中低压电缆附件(35KV及以下产品):市场竞争激烈,生产厂商数百家,其中多数以1-10kV产品为主,公司在35kV领域公司产品具备较强竞争优势,受益于近几年新能源行业快速起量,公司往光伏等新能源35KV产品渗透,未来预计维持较为稳定的增长,预计24-26年实现收入2.98/3.58/4.29亿元,对应增速分别为20%/20%/20%。盈利水平预计保持平稳,24-26年对应毛利率分别为53%/53%/53%。

2)高压电缆附件市场(66kV-110kV产品):23年主要系市场竞争激烈影响,收入端承压,往后随着新能源相关产品放量,预计维持稳定增长。预计24-26年实现收入1.96/2.26/2.6亿元,对应增速分别为15%/15%/15%,24-26年对应毛利率分别为42%/43%/43%。

3)超高压电缆附件市场:公司在35kV以下、110kV及220kV这三个电压等级的产品开发和应用,有力的保障了公司业务的发展和行业地位的形成,而公司近年推出 500kV 系列产品,是产品结构的再一次突破。在超高压电缆附件领域公司是世界上极少数能够自主研发并生产500kV及以上交直流超高压电缆附件的企业之一,竞争优势明显,业绩有望持续增长。(1)220kV产品:预计24-26年公司实现收入1.99/2.48/3.11亿元,对应增速分别为20%/25%/25%,24-26年对应毛利率分别为63%/65%/66%,随着公司规模重新上量,毛利率有望恢复此前水平。(2)320kV至500kV产品:根据上文数据,500KV电缆附件产品毛利率为70%以上,随着公司该电压等级段的产品规模提升,预计相对应盈利能力也将趋于稳定,我们预计24-26年实现收入0.24/0.35/0.52亿元,对应增速分别为40%/45%/50%,24-26年对应毛利率分别为58%/65%/70%。

4)其他及辅助类:主要系配套电缆附件产品进行销售,随着业务规模扩大将持续增长,预计24-26年实现收入5.50/7.15/9.30亿元,对应增速分别为25%/30%/30%,24-26年对应毛利率分别为32%/35%/35%。

4.2 估值分析

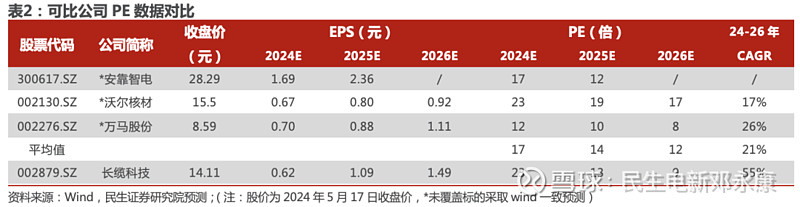

根据公司的业务情况,我们分别选取与公司业务结构相似的【安靠智电】【沃尔核材】【万马股份】作为可比公司。【安靠智电】公司主要致力于高压及超高压电缆连接件、GIL及相关产品的研发和生产;【沃尔核材】是国家重点支持发展的高新技术企业,专业从事高分子核辐射改性新材料及系列电子、电力新产品和新设备的研发、制造和销售,其中电子系列产品主要系为电线、电缆、电气设备提供彻底的绝缘防护功能;【万马股份】公司是专业从事电力电缆的研发、生产和销售,集科研、设计、制造、销售于一体的大型电缆专业生产企业,从硬件设施到技术实力在电线电缆、高分子材料、特种线缆、及光伏新能源等领域均处于先进水平。

以2024年5月17日收盘价为基,可比公司24-26年平均PE分别为17x/14x/12x,公司24-26年的PE分别为23x/13x/9x。从业绩增速角度,公司24-26年EPS的CAGR为55%,可比公司24-26年EPS的CAGR为21%,考虑到公司业绩增速较高,当前估值较为合理。

4.3 投资建议

公司为电缆附件隐形冠军,持续保持行业领先地位,收购双江能源入局变压器绝缘油产业将带来业绩新增量,我们预计公司24-26年营收为12.68/15.82/19.82亿元,营收增速分别为21.6%/24.8%/25.3%;归母净利润为1.20/2.10/2.88亿元,归母净利润增速分别为65.9%/75.2%/37.5%,按5月17日收盘价,24-26年PE分为23X/13X/9X,首次覆盖,给予“推荐”评级。

5

风险提示

1)宏观经济环境变化风险。行业与宏观经济紧密相连,宏观经济波动可能影响电力、轨道交通等基础设施的建设,使公司的下游需求产生波动。

2)电网投资不及预期。电网的建设与宏观经济的景气度有相关,如果未来全球及国内宏观经济波动较大,电网、轨道交通等电缆附件重点市场投资规模将会波动,会有影响电缆附件行业的整体需求的风险。

3)原材料价格波动风险。公司产品所需的主要原材料包括金属材料(铜材、铝材等)、化工材料(硅橡胶、三元乙丙橡胶、环氧树脂等)、外购零配件(标准件、电器元件、配套件等)及其他材料(包装材料、电缆等)。因原材料占公司营业成本比重较高,因此铜、铝以及硅橡胶等基础原材料价格变化对公司经营业绩影响较大。

财务报表预测和估值数据汇总

研究报告信息

证券研究报告:长缆科技(002879.SZ)首次覆盖报告:电缆附件隐形冠军,收购外延布局变压器绝缘油

对外发布时间:2024年5月19日

报告撰写:

邓永康 SAC编号S0100521100006

李佳 SAC编号S0100523120002

许浚哲 SAC编号S0100123020010

电力设备新能源行业第一线最深度研究

期待与您的交流