点击蓝字关注我们

业绩阶段性承压,硅料成本优势显著

点评

■事件:2024年4月29日,公司发布2023年年度报告及2024年一季报。2023年公司实现收入1391.04亿元,同比-2.33%;实现归母净利135.74亿元,同比-47.25%;实现扣非净利136.13亿元,同比-48.73%。

23Q4公司实现收入276.84亿元,同比-31.37%;实现归母净利-27.28亿元,同比-168.13%;实现扣非净利-20.28亿元,同比-144.42%。

24Q1公司实现收入195.70亿元,同比-41.13%;实现归母净利-7.87亿元,同比-109.15%;实现扣非净利-7.90亿元,同比-109.29%。

■多晶硅:产品品质和成本优势显著。23年公司高纯晶硅销售量38.72万吨,同比增长 50.79%,全球市占率超过 25%。公司稳步推进多晶硅产能扩张,目前在产产能45万吨,预计将于24Q2投产云南20万吨产能、24Q3投产内蒙古20万吨产能,届时公司多晶硅产能将达到85万吨。同时,公司持续优化产品品质和成本水平,目前N 型产品月度产出占比已超过90%,可用于半导体产业的 1000 吨/年电子级多晶硅产品顺利通过国内外客户验证,并实现海外供货;23年内平均生产成本已降至4.2万元/吨以内,大幅领先行业平均水平,在 2023 年产品价格大幅下调的冲击下依然实现单吨净利润超过4.5万元。

■电池:出货量第一,N型产品优势明显。23年公司电池销量 80.66GW(含自用),同比增长 68.11%,连续 7 年蝉联 InfoLink Consulting太阳能电池出货量全球第一。公司TNC电池效率和成本领先,最新量产平均转换效率达到26.26%,其组件产品相比传统PERC双面组件功率提升30W以上,单瓦发电量增益提高 3-5%,并且非硅成本已降至0.16元/W。公司同步推进存量PERC产能升级和TNC新产能建设,预计将在24年逐步完成约38GW PERC产能改造,并分别在眉山基地和双流基地新增16GW、25GW TNC电池产能,预计24年底公司TNC电池产能规模将超过100GW。此外,公司持续加大对HJT、背接触电池、钙钛矿/硅叠层电池等前沿技术的研发。

■组件:快速发展,出货量进入全球前五。23年公司组件销量31.11GW,同比增长292.08%,出货量进入全球前五(InfoLink Consulting 数据)。公司产品矩阵丰富,囊括TPC、TNC、THC等差异化电池技术路线和多样化组件技术,23年市场份额显著提升,24年有望延续快速发展的势头。

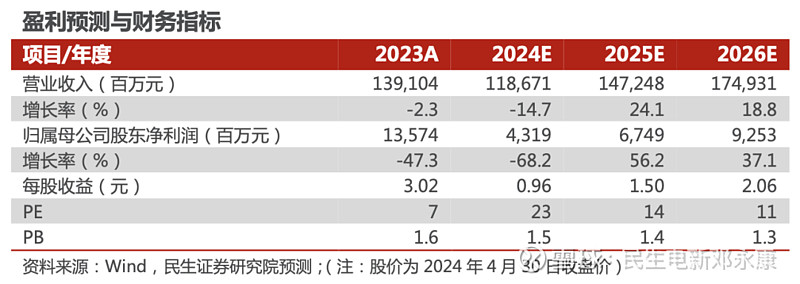

■投资建议:我们预计公司2024-2026年营收分别为1186.71、1472.48、1749.31亿元,归母净利润分别为43.19、67.49、92.53亿元,以4月30日收盘价为基准,对应2024-2026年PE为23X、14X、11X,公司硅料成本优势显著,电池产品优势明显,组件业务有望快速发展,维持“推荐”评级。

■风险提示:下游需求不及预期,市场竞争加剧等。

■ 盈利预测与财务指标:

公司财务报表数据预测汇总

研究报告信息

证券研究报告:通威股份(600438.SH)2023年年报及2024年一季报点评:业绩阶段性承压,硅料成本优势显著

对外发布时间:2024年4月30日

报告撰写:

邓永康 SAC编号 S0100521100006

朱碧野 SAC编号S0100522120001

王一如 SAC编号S0100523050004

李孝鹏 SAC编号S0100122010020

李佳 SAC编号S0100523120002

林誉韬 SAC编号 S0100122060013

电力设备新能源行业第一线最深度研究

期待与您的交流