点击蓝字关注我们

汽车零部件业务高增,储能+机器人增量可期

点评

■ 事件:2024年4月29日,公司发布2023年年报及2024年一季报,23年公司全年实现营收245.58亿元,同比变动+15.04%,实现归母净利润29.21亿元,同比变动+13.51%,扣非后归母净利润29.17亿元,同比变动+27.30%。

■24Q1业绩拆分。营收和净利:公司2024Q1营收64.60亿元,同比+13.40%,环比+15.36%,归母净利润为6.48亿元,同比+7.73%,环比-14.92%,扣非后归母净利润为6.71亿元,同比+20.53%,环比-3.35%。毛利率:2024Q1毛利率为27.05%,同比+1.48pct,环比-2.19pct。净利率:2024Q1净利率为10.03%,同比-0.69pcts,环比-3.15pcts。费用率:公司2024Q1期间费用率为13.09%,同比-0.54pcts,其中销售、管理、研发、财务费用率分别为1.99%、6.54%、4.92%、-0.36%。

■汽车零部件业务高增,持续提升产品竞争力。23年公司汽车零部件业务实现营收99.14亿元,同比增长29.24%,毛利率27.43%,同比增长1.51pcts,其中新能源汽车热管理产品出货达到6251.81万只,同比增长63.01%,占比26.94%,主要受益于新能源市场景气度持续提升带动热管理产品销量高增。产品方面,公司空调电子膨胀阀、四通换向阀、Omega 泵等产品市场占有率保持全球第一,截止阀、车用热力膨胀阀、储液器等产品市场占有率全球领先。23年公司研发投入达10.97亿元,同比提升10.91%。得益于大量研发投入,公司新一代车用电子膨胀阀的开发及泵类产品的更新换代进展顺利,N 系列热力膨胀阀开发完成,目标全球市占率预计达50%,Omega-mini 加热泵开发完成,用于满足客户小型化和高品质需求。

■布局战略新兴业务,全球化进程加速。1)新兴领域方面:公司聚焦仿生机器人机电执行器的产品研发,执行器处于开发阶段,有望成为公司未来 5-10 年新高附加值增长点。此外,公司积极推进储能领域应用零部件、储能热管理机组开发、推广、应用,并入列为头部客户配套;2)全球化方面:公司正持续推动 GDR 发行,募集资金拟用于拓展全球化经营布局。汽车零部件方面,墨西哥、波兰工厂和国内中山、沈阳、绍兴滨海工厂建设持续推进。制冷空调零部件方面,继续加快越南、墨西哥、泰国工厂的建设,全球化战略布局进一步落实。

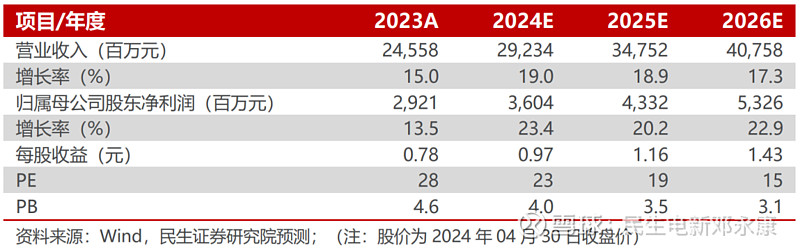

■ 投资建议:我们预计公司2024-2026年实现营收292.34、347.52、407.58亿元,同比增速分别为19.0%、18.9%、17.3%,归母净利润36.04、43.32、53.26亿元,同比增速分别为23.4%、20.2%、22.9%,对应PE为23、19、15倍,考虑到公司市场地位领先,全球化布局加速,维持“推荐”评级。

■ 风险提示:原材料价格波动超预期、新能源汽车渗透不及预期、热管理行业竞争加剧。

■ 盈利预测与财务指标:

公司财务报表数据预测汇总

电力设备新能源行业第一线最深度研究

期待与您的交流