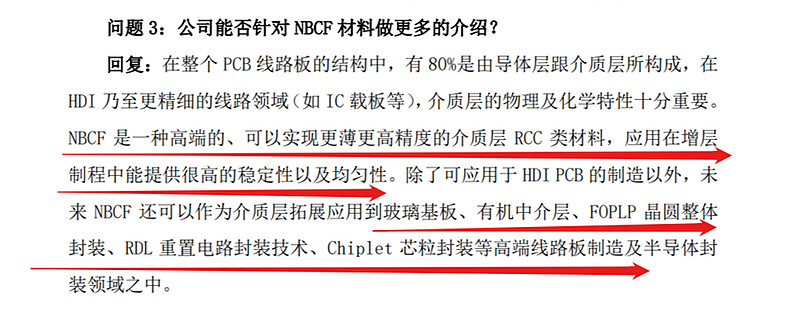

上周四公司发布了调研纪要,第二天迎来了30%的涨停,强势持续到尾盘。公司的调研纪要内容非常硬核,如果听了管理层的纪要录音,会更能感受到管理层对于未来的信心。公司前瞻性布局开发了RCC类材料NBCF,这个NBCF 是一种高端的、可以实现更薄更高精度的介质层 RCC 类材料,应用在增层 制程中能提供很高的稳定性以及均匀性。除了可应用于 HDI PCB 的制造以外,未 来 NBCF 还可以作为介质层拓展应用到玻璃基板、有机中介层、FOPLP 晶圆整体 封装、RDL 重置电路封装技术、Chiplet 芯粒封装等高端线路板制造及半导体封 装领域之中。

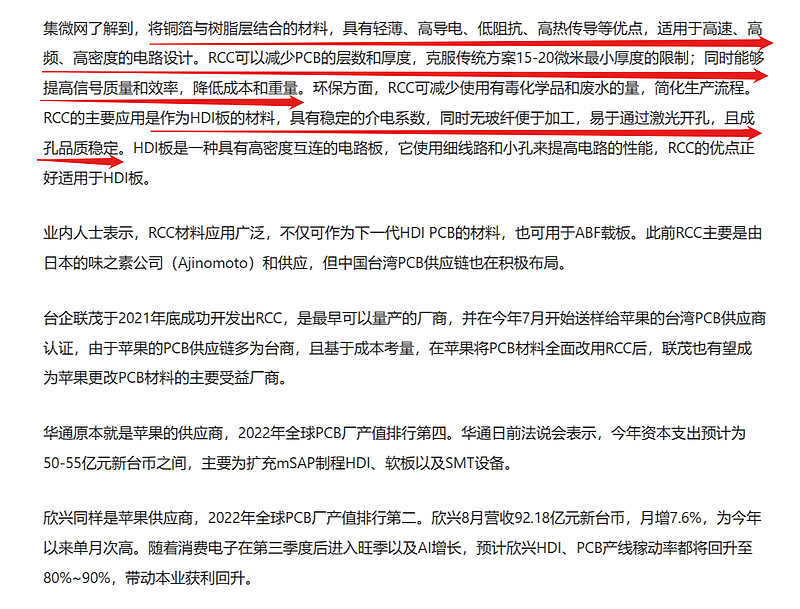

这个材料看着就好像很厉害啊。然后去年的消息是苹果也准备用这个RCC材料的PCB。

从这个新闻中可以知道RCC是一种未来应用于PCB的新材料,是一种大趋势。

公司说用这个材料能够在关键指标上媲美甚至超越友商。我估计很多朋友对于则成能够做到这么牛逼应该也是存疑的,公司管理层调研录音说的是未来要对标全球最牛逼的PCB制造商,一下子就跳升到 了非常高的高度,这个核心就源于公司自研从材料设备到成品的落地,而送样结果也非常理想。对于公司短期来说或许大家更加关注他送样后是否能够得到订单,在目前高端供不应求的状态下,拿到订单的概率还是非常大的。但是公司的技术不仅仅可以用在光模块,他也可以用在其他方向,主要的是这个技术是可以让公司站上高端PCB领域的敲门砖,基于低端的产能过剩,高端的供不应求,其实公司的基本面已经得到了根本性扭转。而公司的材料和设备都是自研,这个是潜在的非常具有价值的东西,未来是否可以卖材料和设备呢?毕竟市场空间非常大,过去我们都只能采购国外的,所以也是一个解决高端PCB卡脖子的问题。而随着技术的发展,未来对于层级的要求也会越来越高,而公司的产品可以任意阶增层,这才是最强大的地方。避免了在未来随着产品迭代而不断地投入设备,这是目前的窘境,而公司的产品正好解决了这个痛点。

所以,短期也许会更看重在AI方向光模块的应用,毕竟量也很大,但是从更高维度看,公司是站上了高端PCB的制高点,而且更像一个平台型公司,因为公司的材料和设备可以解决卡脖子等问题。

不到14亿的市值,拥有这么广阔的市场,应该如何定价呢?如果未来进入CPO,能增厚6亿左右的营收,而且是在需求还没有放量的情况下,而800G在明年将迎来更大的爆发,市场需求未来只会越来越大。市值是有业绩支撑的。$则成电子(BJ837821)$ $中际旭创(SZ300308)$ $满坤科技(SZ301132)$

这样的公司给30亿不过分吧?