任何策略,都只是在做风险与收益的平衡。

——飞杨君

从事期权交易,如果永远只会单腿策略(单边持有认购或认沽)是远远不够的。

组合策略是单腿策略的延伸,当你了解单腿的缺点后,一定会朝着组合的方向前进。深刻理解单腿权利与义务的概念及盈亏情况,组合就会水到渠成。

从本期开始,飞杨君将开始对牛市策略、熊市策略、期现策略、中性策略、波动策略、套利策略等策略进行详细构建解读。

牛市价差的构建

牛市价差策略是指:利用两个期权构造出在股价适度上涨可以获利,且损失有限、收益有限的策略。

可以采用认购合约或者认沽合约进行构造。

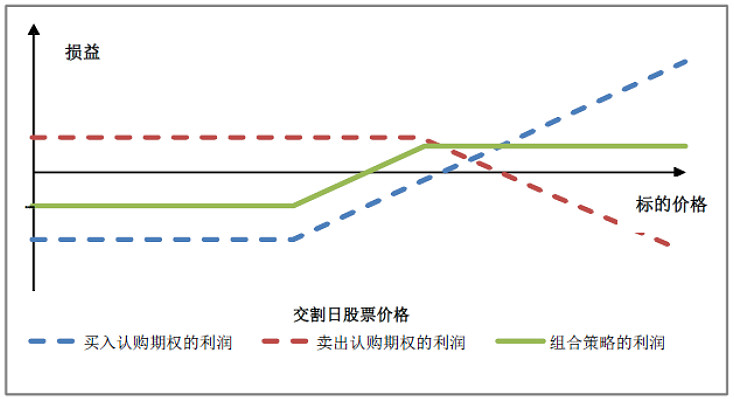

牛市认购价差策略构建方法:买入一份行权价较低的认购期权,卖出一份相同到期日、行权价较高的认购期权。

构建成本:行权价较低认购期权的权利金–行权价较高认购期权的权利金

到期日最大损失:构建成本

到期日最大利润:较高行权价–较低行权价–构建成本

盈亏平衡点:标的股价=较低行权价+构建成本

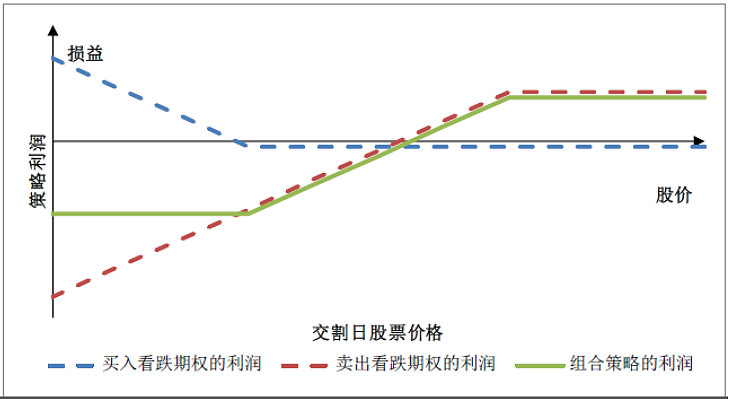

牛市认沽价差策略构建方法:买入一份行权价较低的认沽期权,卖出一份相同到期日、行权价较高的认沽期权

构建收益:行权价较高认沽期权的权利金 - 行权价较低认沽期权的权利金

到期日最大损失:较高行权价 – 较低行权价 –构建收益

到期日最大收益:构建收益

盈亏平衡点:标的股价=较高行权价-构建收益

对于牛市价差策略而言,无论是采用认购合约还是认沽合约,到期盈亏曲线都是一样的,区别在于:开仓时,是先净收取权利金(认沽)还是净支出权利金(认购)的差异。

什么情况用使用牛市价差组合

上面已经说过,当投资者对行情适度看涨时,可运用此策略。

那看大涨就不能用吗?当然可以,只是真的大涨了,牛差组合也无法获得超额收益(从到期盈亏损益图可以看出上行收益是封顶的),还不如直接持有认购权利仓,甚至构造合成多头盈利更丰厚。

以牛市认购价差组合为例:我们将组合拆分来看,包含了一个较低行权价的认购权利仓和一个较高行权价的认购义务仓。

假定以2021年4月30日中午收盘数据开仓,试算一下2021年5月12日的持仓盈亏情况:

此时,50ETF市价3.508元,购5月3500合约市价717元/张,购5月3600合约330元/张。

注:2021年5月12日的合约市价采用BS模型测算,历史波动率采用30天,18.5%,无风险利率4.5%等。

构建成本:777-330=447元/张

到期日最大损失:447元/张

到期日最大利润:(3.6–3.5-0.0447)*10000=553元/张

盈亏平衡点:标的股价=3.5+0.0447=3.545元

可以看到,当标的上涨时,权利仓浮盈,但义务仓浮亏,抵消了一部分收益;而标的下跌时,权利仓浮亏,但义务仓浮盈,抵消了一部分亏损。

当你对行情的上涨空间没把握,同时又希望判断错误时能少损失一些,不妨考虑牛市价差组合。

风险提示:文章涉及的策略及观点仅供交流参考,不构成任何投资建议!

作者:飞杨君(微信公众号:optionETF,ETF期权社)

转载请注明作者