原创: 飞杨君 (2020年11月28日)

收录于: #期权# #期权策略# #上证50ETF期权#

上证50交易型开放式指数证券投资基金(以下简称上证50ETF)于2020年11月30日除息了。

1、分红对合约有什么影响

我们知道,股票分红后,股票的价格会进行除权除息处理,对于50ETF也是如此。

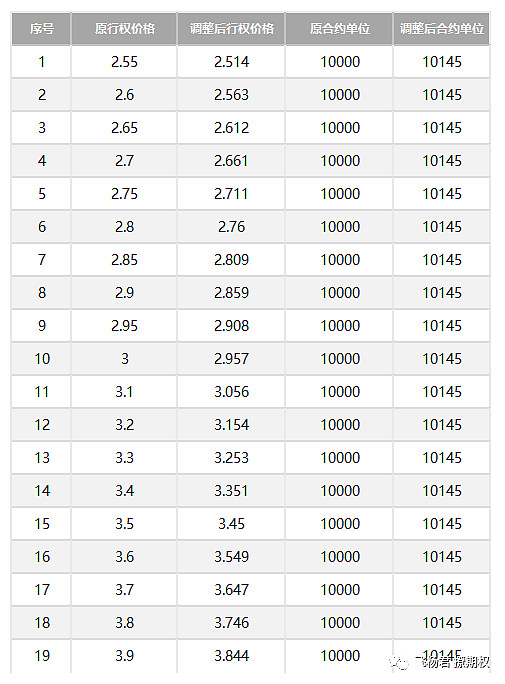

根据华夏基金公司公告,每份50ETF将进行现金分红0.051元,调整参照价格为2020年11月27日的收盘价,即:调整后50ETF价格=分红前价格-0.051

调整的原则是:每份期权合约的名义价值在调整前和调整后保持一致,即:

原行权价格 * 标准合约单位 = 新行权价格 * 新合约单位

具体调整见下图

同时,合约前结算价按照《交易规则》第七十三条规定的公式进行调整。

(一)合约交易代码的第12位由“M”调整为“A”,其他位保持不变。

(二)合约简称中的行权价格调整为新行权价格,同时将标志位调整为“A”(原来无标志位)。

根据交易规则,2020年11月30日对除息后的上证50ETF重新挂牌2020年12月、2021年1月、3月和6月等4个到期月份,1个平值、4个实值、4个虚值等9个行权价格,认购和认沽等两种类型,共72个上证50ETF期权合约。

2、对期权投资者有什么影响?

对于持有备兑义务仓的投资者影响比较大,因为备兑开仓的投资者是以持有的50ETF现货代替保证金作为履约保障的,既然现货分红除息了,那原先备兑的现货就不够了,因此须按照调整后的合约单位在规定时间内提交备兑锁定指令补足备兑备用证券或对不足部分自行平仓,逾期未补足或未完成自行平仓的,将被强行平仓。

那没有持备兑义务仓的投资者呢?

对于这部分童鞋,影响不大,但并非没有任何影响。

因为50ETF的分红会除了会让标的价格降低、行权价降低、合约单位上升以外,还会影响合约的风险参数,推导过程比较简单,直接丢结论:Delta、Gamma上升,Theta、Vega不变。

另外,投资者更偏好选择合约单位为整数的合约进行交易,从历史数据来看,随着时间的推移,整数合约的持仓量是明显大于调整过的合约持仓量的,因此在流动性方面,整数合约相对更好一些。

3、其他交易影响

(一)行权间距变小

50ETF现有的合约行权价在3元以上的合约,行权间距都是0.1元,这次分红后,出现了0.05元左右一档,对于组合交易投资者而言,可以更精细化的选择合约了。

(二)组合保证金须匹配相同标的数量

使用组合保证金的投资者如果使用新上市合约和调整后的合约进行配对组合,是不会成功的,组合保证金不仅要求持仓数量一致,而且要求持仓合约对应的标的数量也须一致,同样,合并行权也如此。

仅供参考交流,不构成任何投资建议!

作者:飞杨君(微信公众号:optionUU)

转载请注明作者