Q:您现在是全职交易者?方便透露一下以前的职业吗?怎么会想到转全职交易呢?

小地主:以前是包租公,就是二房东,后来因为觉得做二房东生意太累了,而且做交易收益好像不错,还比较轻松,就转行了。

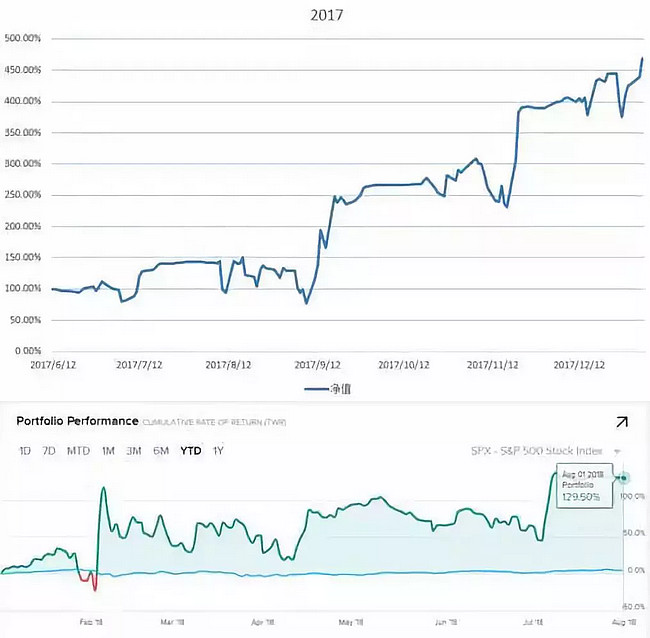

Q:您的收益大概是?

小地主:这是2017和2018年:

Q:好厉害,收益主要是靠期权吗?

小地主:对的,之前主要是在摸索,去年六月索性弄了个新号做。

Q:您最初是怎么接触到期权的呢?

小地主:以前喜欢期权公众号什么的,然后就有看到这样一个介绍期权的文章。

当然了,我们知道科普文章都要突出好的,所以当时觉得,如果涨跌都能挣钱,那应该去试试啊。

于是就看一些书自学,后来系统学习之后,才走入精彩的期权世界。

之前也没做过股票,一开始就做期权,所以可能精力能都放在期权上吧。

接触了期权之后,股票就觉得没意思了。

Q:哈哈,因为杠杆高收益高吗?不过亏起来也很快呀。

小地主:它是不对称的,其实控制好亏起来不快的,跟期货还是有很大区别的,因为你事先亏多少能知道,而且有各种对冲的组合能够用来弥补。

Q:明白,期权组合多是一大亮点,可以起到很多作用。您能聊聊您喜欢的组合吗?

小地主:我喜欢做的是Spread。

(注:同一个行权时间,买一个 Call/Put,再卖另外一个行权价的 Call/Put,又称价差组合)

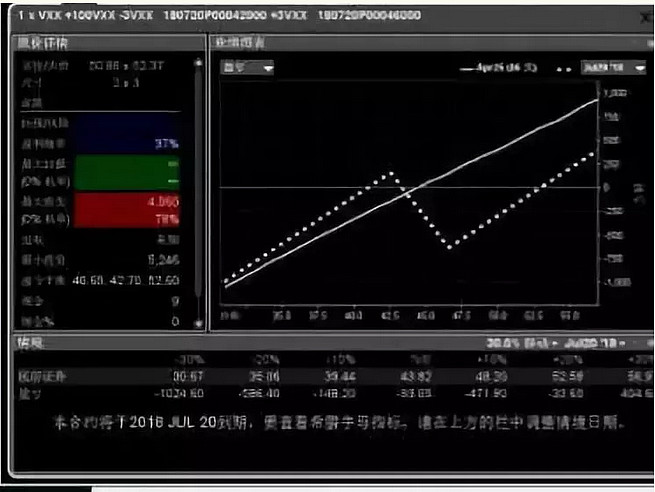

比如说吧,美股有个很好玩的标的,叫做$(VXX)$,你长期观察下来,就是它一直跌,偶尔暴涨。

那我的做法呢,买一张看跌期权(Put)的同时,卖出一张更加虚值的看跌期权,这个做法呢就叫做 Bear Spread,熊市价差。

然后我在它底部的时候开一个,比如新低的时候,这个时候 VXX 跌不怎么动,再根据配比,买上一些现货,组合出一种效果。

因为在新低 VXX 是跌不怎么动的,这个组合在VXX 跌一点点的时候是盈利的,但是再往下跌,就要亏损了。

因为 VXX 特性是慢慢跌,那我在盈利区间的时候,把盈的止盈,开新的,这样我的盈利区间又往下了。

万一暴涨呢,我会有一小段区间是亏损的,但是VXX的特性是一涨涨很多,所以很快就会跑出那个区间,只要出了那个区间,我的现货一直盈利。

盈亏曲线:

Q:就是 Spread 有最大盈利和亏损的范围,往下跌出最大盈利范围,期权组合就保护不了现货的亏损,导致整体亏损。往上有一段区间,Spread的亏损超过现货的盈利,整体亏损。但是再往上超过 Spread的最大亏损,现货盈利覆盖了亏损,就又开始赚钱了。对吧?

小地主:对的,所以要移仓,配合 VXX 下跌慢的特性,我的策略主要都是这样的根据标的特性设计的策略。

刚开始做的时候,喜欢卖期权,结果有次差点爆仓了,而且挣的也不是特别多,所以喜欢做主要头寸是买方的策略。

Q:卖期权确实风险相对大一些。

小地主:这个不是有一句话嘛,做卖方能挣钱要有三个特质至少其中一个,脑子好、跑得快、会耍赖,我觉得我三个都做不到,所以做不了卖方哈哈。

还有一个 Spread 的用法平常比较喜欢用。

就是有行情的时候,比如赌财报啊之类的,只要价格不超出 Spread 比较虚值的那腿,那在这个区间里面,Spread 的杠杆是极其高的,甚至超过单单的 Put 或者 Call。

那就是买个很虚值的期权,再卖个更虚值的。

行情一旦出来,这个组合第一杠杆很高,第二你知道你啥时候应该止盈——这个很重要,做交易最重要的是知道什么时候止盈。

第三个是可以在盘中操作,因为它有两个腿,行情反向,你可以平掉不值钱的那张,这个时候你还是极限亏损,但是你头寸还在。

Q:就是假设现在苹果$(AAPL)$ 220美元,买一个225 Call,卖一个230 Call?

小地主:这个要结合看法,比如我觉得它能涨上225,那我按照你说的开一个。

这个组合我的极限盈利就是5对吧?成本我们假设是2,我可能在组合变成4的时候就走了,因为再上去不值得了。

这个时候更好的做法是再开一个235/240的,看看它能不能再往上。

Q:明白了,但是财报的时候,成本大概不会只有2,因为IV太高了。

小地主:是的,当然了还有别的做法啦,财报我现在很少做了,主要是这个期权接力的思路。

期权是有生命周期的,我把它看成养猪。

我在猪仔的时候买进来,壮年的时候卖掉,卖掉的钱我可能能再买三只猪仔。

从猪仔到壮年可能10斤到150斤,壮年到老年可能是从150到250,那个蛋糕就给别人吃了,后面的不要了。

学术一点来说,这个叫做高杠杆+高周转,那期权什么时候是壮年呢,咱们就可以根据养猪的思路来判断了,大概是这样子。

Q:好的。那么您的仓位占比呢?全是期权?

小地主:不全是期权,单单期权其实不容易获得特别大的优势,所以要和期货、现货相结合。

这个比例我倒是没算过,根据策略来的吧。

Q:为什么单期权不太好?

小地主:因为期权有它的缺陷,比如会到期、受波动率的影响,这些都是它本身不容易去弥补的,但是现货不会到期呀,也没有波动率呀,这就是现货的优势。

比如咱们做震荡,有几种思路:

1.开一个跨式,然后行情涨了,平掉 Call,加仓Put。等行情跌了,平掉 Put,加仓 Call。

2.开两个 Put 加一个现货,行情涨了平掉一些现货,行情跌了买回现货。

3.开一个跨式,行情涨了做空现货,跌回来买入现货。

(注:跨式即同时买 Call 和 Put,两者同一个行权日)

这些做法都叫 Gamma Scapling,但是区别在哪呢?

单纯期权操作的话,第一手续费很高,第二点差比现货大,第三你想说去睡觉吧,你期权不好挂单。

如果换成现货呢,第一手续费低,第二点差很美丽,第三在 TWS 你可以挂一系列的单子来做这个操作。

还有一种更加实用的情况,这个标的本身期权的流动性非常差,你可能挂单半天都成交不了,别说做震荡了,就哪怕追趋势,追到后来你都没法止盈平仓。

这个时候你找个期权链里面点差最好的期权,不管是Call还是Put,买下来,然后你结合现货开始做震荡,你的盈利都在你现货的操作中给带进账户了,最后可能这些期权油尽灯枯了,但是你净值涨了。

再有一种,流动性不好的时候,很多人把期权从虚值拿到市值,结果连报价都没有了,那怎么办呢?

比如你持有一张 Put,变成实值没法平仓了吧,这个时候,你卖出一张同行权价的 Call,再买入一张现货,OK,你合成出一张 Put,相当于平仓了,到期就行啦。

这就是现货的优势了,你用什么期权都没法获得的优势,当然了期货还有期货的优势,比如升贴水基差什么的,这个就不介绍了。

Q:明白了,所以您就是不建议全仓期权,风险太大,对吧?

小地主:对的,我们也都知道,90%以上的期权是作废的,它主要是盘中学问大。

可能你一个组合啊,画出来,盈亏曲线很难看,但是它在盘中非常好用。

比如说,谁会持有虚值期权到期呀,都平仓了。

又比如说,比如你买了个 Call,正股暴跌,然后你会发现 Call 居然盈利了,因为波动率涨得太凶了。

这些都是很难说的。

Q:嗯嗯,那么对于期权萌新您有什么经验分享吗?

小地主:首先就是不要轻易卖期权,哪怕卖都要买保护,这个是一切的前提。

之后就是操作,学的最快的是赌财报、做事件。

因为这两个东西情况特别多,事前会有各种情况,就会逼着去想组合。

盘中情况又多变,就会知道哪里有坑哪里好走,这个就只能是亲自去体会了。

做两个财报季下来就差不多了,当然了一定是要实盘,准备点学费,抱着要亏完的心态,这样最快。

但是实际上吧,赌财报没观点的话,55开,也没那么容易亏完的。

Q:学习的话有什么资料推荐吗?

小地主:期权不是知识,而是技能,看书是无法学到使用的技能的。

Q:好的。那么再来聊聊市场吧,您对现在美港A股大盘怎么看?

小地主:美股还是看好吧。

其实我一般是做有特性的标的,所以比较没预测。

像刚才那个 Spread+现货,根据 VXX 的特性来的,不需要预测 VXX 的涨跌,它出现什么情况,我们都有应对的措施。

Q:那么最后您还有什么话想和大家分享吗?

小地主:嗯,就是大家可以多了解一下期权,其实它有很大的用武空间的。

咱们老实讲,学了期权也不一定能够在交易上面盈利,但是它在未来是大有可为的。

不管说是学习期权用来投机、还是用来保护,哪怕说最后也不想从事交易,期权也能为找工作带来很大的优势。

我最近来北方学习,了解了一下行业状况,发现我们国内的农业啊这些实业开始意识到,不用衍生品来保护自己是不行的。

现在全球500强全都有专门的衍生品部门,只有几个没有的,为什么没有呢,因为他们垄断。

据我了解,粮食行业的,活下来的企业,全部都是因为做了套保活下来的。

现在这些大宗的公司特别缺人,我认为哪怕不做交易,只要熟练掌握期权工具,去个油厂啊,加工厂啊,三年就是高级研究员或者交易员了。

生产商、加工商、贸易商、都大量的需要这方面的人才,包括期货公司、交易所,都是很缺人的。

我去参观了大商所,他们未来还会上市许多不同的期权,国内的市场其实还是很广阔的