锂电池产业链,可划分为 8 个细分行业:锂资源、钴资源、正极、隔膜、负极、电解液、电池、辅材,现在就正极、隔膜和辅材分析较少,这期给大家分析一下隔膜龙头——恩捷股份,下次应该会分析一下正极。

根据恩捷股份2022中报可知,目前恩捷股份主要产品可分为三类:一、膜类产品,主要包括锂离子隔离膜(基膜和涂布膜)、BOPP 薄膜(烟膜和平膜);二、包装印刷产品,主要包括烟标和无菌包装;三、纸制品包装,主要包括特种纸产品(镭射转移防伪纸、直镀纸和涂布纸)、全息防伪电化铝、转移膜及其他产品。

公司生产的湿法锂电池隔膜主要运用于新能源汽车锂电池制造领域、3C 类产品及储能领域,湿法锂离子隔膜产品的主要客户包括松下、LGES、三星、宁德时代、中创新航、国轩高科、亿纬锂能、比亚迪、孚能、力神等国内主流锂电池企业。

恩捷股份为全球出货量最大的锂电池隔膜供应商,市场份额也为全球第一。

基本面

1.成长能力

恩捷股份2022三季报显示,净利润32.26亿,同比增长83.77%,营收92.80亿,同比增长73.81%。

2016-2021年,净利润复合年增长率75.13%,营收复合年增长率47.43%,净利润从2017年至今一直保持每年最少30%的增速,非常夸张,成长能力极强。

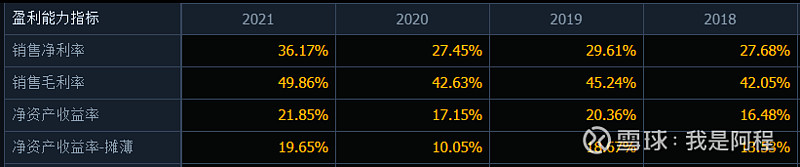

2.盈利能力

恩捷股份三季报显示,净利润率36.67%,毛利率49.66%,净资产收益率21.24%,盈利能力也是远超上市公司均值。

恩捷股份2018-2021盈利能力指标较为稳定,净利润率均值30.23%,毛利率均值44.95%,净资产收益率均值18.96%。

3.主营分析

从恩捷股份2021年报可以看出,公司产品主要产品是膜类产品(营收69.13亿,占比86.61%)和无菌包装(营收5.78亿,占比7.24%)。

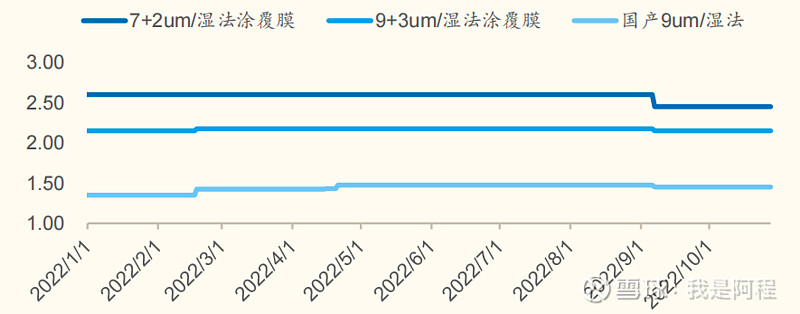

国内隔膜价格相对稳定,Q3,7+2um 湿法涂覆膜平均价格为 2.56 元/平米,环比下降 1.5%;9+3um 湿法涂覆膜平均价格 2.17 元/平米,环比下降 0.3%;国产 9um 湿法膜价格略微上升,平均单价为 1.47 元/平,环比增长 0.29%。

从恩捷股份2021年报得知,锂电池隔膜出货量超30亿平方米,市场份额保持行业领先水平,产能规模位于全球首位。

整体来看,隔膜行业具备较高的壁垒,高端精良的设备、成熟精湛的工艺及强大的资金实力使隔膜厂得以匹配优质供应链,龙头厂商技术优盈利强不断扩产,而二梯队厂商降本增利弹性空间大,多方位追赶提升竞争力。

成本端:高车速长幅宽提高单线产能、连续生产提高产能利用率以及技术工艺优化良率提升对降低隔膜成本的影响最为显著。

(1)产线迭代提升车速幅宽:恩捷最新产线幅宽 6.2m,车速 110m/min,成本可下降至 0.67 元/平,营业成本节省 0.18-0.66 元/平。车速幅宽的降本效果边际递减,头部厂商降本空间已比较有限,而二三线厂商降本弹性更大。

(2)连续生产提高产能利用率:经测算,产能利用率 50%情况下营业成本 1.8 元/平,满产情况下可降低至 1.13 元/平,营业成本节省 0.67 元/平。

(3)工艺优化良率提升:恩捷股份接近 90%,星源材质大致在 80%,中材科技及沧州明珠 70%+,恒力石化预计在 65%。经测算,良品率每提升 5%,营业成本节省0.06-0.08 元/平,若良率从 65%提升至 90%,营业成本节省 0.37 元/平。

盈利端:拓展市场和优化产品。

(1)向下延伸涂覆:涂覆毛利率一般要高于基膜,璞泰来涂覆加工业务毛利率约40%,高毛利吸引基膜厂纷纷向下一体化布局,提高产品附加值拓展盈利空间。

(2)进军海外市场:海外客户认证门槛高周期长,对产品质量要求较高,一旦通过认证则不会轻易更换供应商,有利于隔膜厂获得稳定批量化订单。另外,海外隔膜售价一般是国内的两倍,部分产品甚至更高,恩捷海外业务毛利率高达 57%。

在全球新能源汽车需求爆发的背景下,隔膜市场空间广阔。经测算,22/23 年全球隔膜需求达133/178亿平,25年预计高达314亿平,5年复合增长率28.4%。但是预计到2025年隔膜市场的供给会明显大于需求,盈利水平和营收都将有所削弱。

恩捷股份是国内少数同时能生产辊式无菌包、预制型无菌包和屋顶包的企业之一,国内知名大型乳企及饮料生产企业如伊利、蒙牛、完达山、达利、东鹏等均是主要客户。

2019/2020/2021年,恩捷股份无菌包装销量16.94/23.09/28.98亿个,收入2.89/4.04/5.78亿元,同比增加23.5%/39.8%/43.25%。

股价预测

恩捷股份当前市盈率TTM35.33,低于近5年市盈率30分位值59.35,处于低估区间。

按机构预测2024净利润均值96.23亿,25倍市盈率计算,合理市值为2405.75亿,较目前市值1479.61亿,有60.59%的涨幅,也能看出目前相对低估。

总结

恩捷股份作为隔膜龙头, 成本良率都是具备明显优势,目前看来,在2025年之前,公司能保持每年30%以上的净利润增速,当前估值较低,具备一定投资价值。

-THE END-

如果觉得本文对您有帮助,请点个赞!