思来想去,看着东财CPO板块暴涨,自己持仓的烽火却不尽如人意。正所谓,没有比较就不会难受。

下面的数据大家可以看一下。

今年东财CPO概念(光模块)指数的涨幅超过90%。到6月21日,剑桥科技今年上涨549.47%,中际旭创价上涨492.63%,新易盛股价涨幅也超过300%。

现在炒CPO的逻辑是,AI发展需要大带宽的数据传输能力,光模块是我们通常说的“卖铲子”的,处于光通信上游,毛利率和利润都是最高的。风口一来,光就暴涨了几倍。

可事实呢,的确AI发展对光模块需求大幅上升,但是真正有技术含量以及值钱的还是最核心的光芯片。上述这些共封装的光模块、光器件厂商的毛利率也就30%-40,而且我仔细看了一下这些公司的毛利率,平均下来就是20%-30%多一点,净利率也不是特别高,业绩也很平平无奇。就算还处于小批量的800g,毛利率也不会超过40%,未来定价权可能也不会掌握在它们手里。

下面分别是涨幅前三的,联特科技、剑桥科技和中际旭创的产品及毛利率情况。泡沫将在二季度业绩中直观体现出来。

回到正题,烽火通信虽然业绩不是最优,尤其是近几年突出的增收不增利问题,导致股价大幅度下杀,这是核心问题。毕竟300亿的收入只有几个亿的利润,实在是说经营太不合格了。

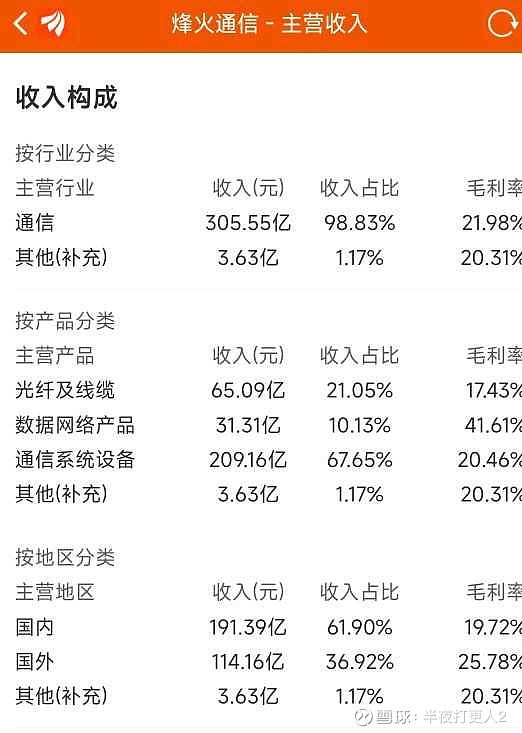

回到过去,可以看到的是,自2021年以来,业绩正在逐步改善,净利润保持较快增长,基本面正在回归。下图是,2022年年报分产品经营业绩数据,相比之前已经改善不少。23q1净利润增速也在40%左右,降本增效显著,将会持续稳定增长。

面向未来,虽然公司收入将不会再保持过快增长,但是有利的因素偏多。一是,收入会继续增长,千兆光网,数据中心产品肯定会保持增长。二是,产品结构增长改善,前面说那两个属于烽火毛利率最高的产品。三是,最关键的是净利润如果能保持30%-40%以上的增长,虽然收入增速放缓,但是公司持续推进降本增效带来的净利润增长才是支撑股价上涨的核心因素,再加上长江计算等优质资产加入,基本面会持续改善。

这里做一个假设,假设净利润率变为10%,300亿的营收就是30亿利润,是2022年4个亿的7.5倍。只要有积极进行内部改革和推进经营战略,把净利润提上来,那么就能让股价稳定回归。

至于能涨到多少,年内暂时看到30元,这个数据没有经过仔细计算,只是我自己心里的目标价格。同时,基于我对其股性的了解,它涨速不会太快,但是到它涨的时候仍然会涨,相对较为稳定。