公司背景

公牛集团创立于1995年,公司自成立起便深耕转换器及其它民用电工业务领域,于2007年进入墙壁开关插座领域、2014 年进入LED照明领域、2016年进入数码配件领域。公司当前专注于以转换器、墙壁开关插座为核心的民用电工产品的研发、生产和销售,形成了以转换器(即延长线插座、移动式插座等)、墙壁开关插座、LED 照明、数码配件等电源连接和用电延伸性产品为主要领域的业务布局。

图:公司发展历程

资料来源:公司官网,喂鸽组整理

核心逻辑:

公司在民用电工领域深耕25年,在产品品质,渠道能力,公司品牌三个方向形成了自身的核心竞争力,获得了明显的领先市场地位。

产品品质:

插座用电安全问题一直是行业痛点,据消防部门统计,近10年我国发生的火灾中约30%由插座引起,居诸多失火原因之首。公司围绕这一关键点精准进行产品定位与宣传,自入行之初起即以“制造用不坏的插座”为战略使“安全”理念深入人心并成为公牛的品牌标签,1995-2008年公司大事件及所获荣誉均与“安全”、“质量”二词紧密相连。这一品牌定位策略也使公司在转换器这一低端制造领域拥有了差异化的品牌形象。

公司产品质量细节:

公司创始人阮立平首创提供双重保护的按钮式开关插座,定义了整个行业的品质标准,直到今天市面上90%的插座开关依旧采用这种按钮式设计。此外,公牛转换器的外壳材料采用抗阻然工程材料,可以双向阻燃700+摄氏度高温防火;插口处使用全新黄铜,确保插头插入时啮合更妥帖且拔插有弹性,5000次拔插不松动;连接线比竞品多一根铜丝,低阻减热,保证长时间通电也不易发热。

研发:

因为转换器的技术门槛不高,所以持续不断的研发投入才能确保产品技术优势领先。公司研发实力在行业内处于领先地位,据其2020年半年报披露,目前公牛集团拥有专利技术1000多项,参与起草国家标准、行业标准和团体标准40多项。丰富的研发成果离不开健全的研发体系,公司研发系统采用在集团层面构建研发能力体系,事业部负责产品和技术开发的模式。此外公司的产品评价(检测)中心建立了多个行业内高标准的检测实验室,可以进行弯折、拔插、防雷等多种测试,为产品品质提供坚实保障。

图:公司近年所获研发,设计奖项·

资料来源:公司公告

品牌:

公牛深谙市场需求,精准打造品牌形象。插线板关乎用电安全,价格敏感度偏低,消费者愿意为品质支付溢价。公牛小白产品宣传着力点“25年累计之作”强调品质与专业,比小米的宣传着力点“艺术品”所强调的美观外形更贴合市场需求。尽管公牛产品价格普遍高于竞品,但仍不妨碍其销售规模的扩大。精准打造品牌形象在帮助公司提升出货量的同时为公司带来产品溢价。

渠道:

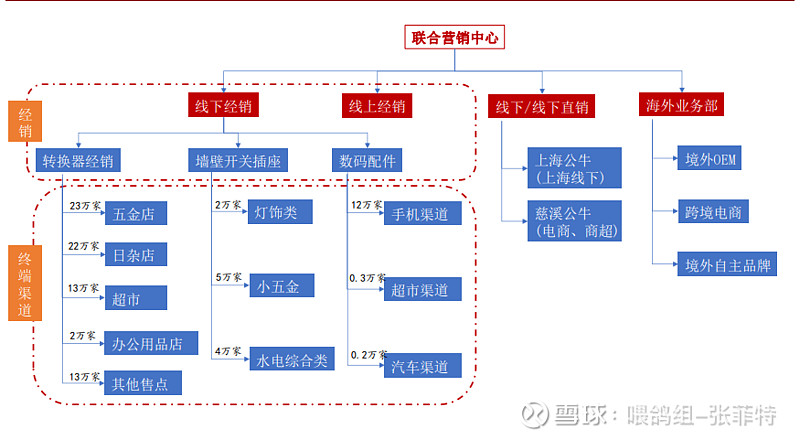

转换器作为类快销的民用电工产品,具有消费者就近购买、渠道类型多样化,销售网点 多而分散等属性,建立起契合行业特点的营销网络至关重要。公司采用 “经销为主、直销为辅”的销售模式。形成这一销售模式的原因,首先是公司产品属于价格相对较低的民用消费品,终端网点规模小、数量多、分布广,采用经销模式能够简化公司管理,降低公司对终端渠道和网点的管理复杂度;同时,能够充分发挥经销商覆盖面更广的优势,更有效开拓和巩固网点、实现市场精耕细作,从而有利于提升公司对终端网点的服务能力,更好地满足消费者的购买需要;从历史沿革来看,公司自创立以来,与包括经销商在内的各方逐步形成了较为成熟、稳定的长期合作关系,更有效地支持了公司配送访销(即一种使用专车并沿规划好的固定路线,定期对终端网点进行配货、送货、拜访 服务和上门销售的销售方法)、售点推广等战略变革创新,推动了公司与经销商伙伴共同、持续的发展。

图:公牛集团的销售模式和渠道体系

资料来源:公司公告,招商证券研报

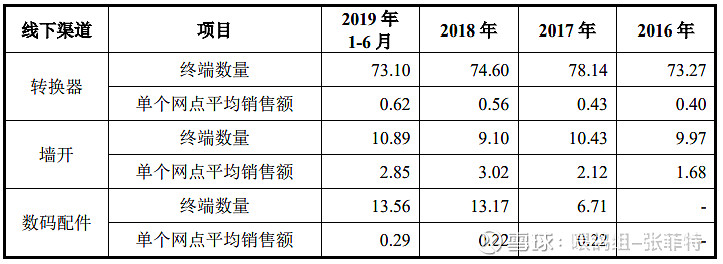

公牛经销体系经过多年积累建立了庞大的终端网点数量构成了公司强大的销售壁垒,特别是公牛拥有线下接近100万家终端网点的销售网络,覆盖全国城乡。其中转换器线下渠道中约有73万家终端网点,墙壁开关插座终端体系约11万家终端网点,数码配件终端体系约 13 万家终端网点。庞大的终端网点数量构成了公司强大的销售壁垒,而单个终端网点销售额仅有几万元,这种情况下其它公司很难短时间进入。

图:公司线下经销渠道终端网点数量和单个网点平均销售额

资料来源:招股说明书

与小米的竞争:

2015 年小米推出魔方插座搭配49元的较低售价曾对公司形成冲击,公司迅速反应,一方面3个月快速推出竞品公牛小白USB插座,并依靠技术与制造端优势实现48元的更低定价与更高安全性,另一方面着力开拓电商渠道并与传统渠道优势相结合,使新品销量最终反超小米,且后续逐步提高产品售价搭到59元(小米价格始终维持在49元),实现量价齐反超。

小米由于不具备自产能力、依赖供应商、品控弱而逐步丧失优势,自制与代工的经营模式差异带来显著的成本差距。与公牛产品自制相比,小米代加工模式 1)品控难度大,良品率较低;2)技术实力弱且难有积累;3)相对无规模优势。公牛转换器毛利率显著高于小米插线板的代工厂动力未来(10pcts)。动力未来2018 年插线板营收同比-7%。

与小米的竞争中,公牛在产品、宣传、成本及渠道等方面全面领先,最终以公牛量价齐升结束,凸显公牛的高壁垒与护城河

财务分析:

图·:公牛集团资产负债表(2019)

报表日期 单位:亿

流动资产

流动负债

0.00

货币资金

7.34

9.89%

交易性金融负债

0.00

交易性金融资产

8.57

11.55%

应付票据及应付账款

11.64

应收账款

1.97

2.66%

预收款项

1.30

预付款项

0.26

0.36%

应付职工薪酬

2.12

其他应收款(合计)

0.27

0.37%

应交税费

1.15

存货

9.79

13.20%

其他应付款(合计)

2.09

其他流动资产(主要为结构性存款 )

28.21

38.04%

流动负债合计

18.30

流动资产合计

56.41

76.06%

非流动负债

0.00

非流动资产

0.00%

递延所得税负债

0.32

持有至到期投资

0.10

0.14%

长期递延收益

0.04

在建工程(合计)

2.38

3.20%

固定资产

11.53

15.55%

非流动负债合计

0.36

无形资产

3.10

4.18%

递延所得税资产

0.51

0.69%

负债合计

18.65

其他非流动资产

0.12

0.16%

0.00%

非流动资产合计

17.75

23.93%

所有者权益(或股东权益)合计

55.51

资产总计

74.17

100.00%

负债和所有者权益(或股东权益)总计

74.17

公牛集团资产主要是流动资产,其中又以货币基金和流动性存款为主,可以说现金含量非常高了。同时,公司基本没有有息负债,(应收+预付-预收-应付)为-12.55,说明公牛经营中合理占用上下游资金,在产业链中处于强势地位。

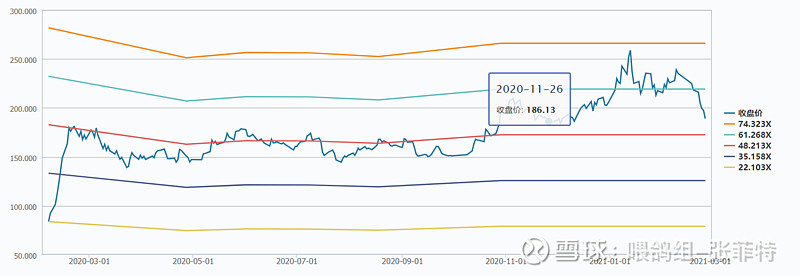

估值:

公牛生意经营能力优秀,现金流良好,外加高瓴加持,自上市以来估值便维持较高估值。过去两年中,市场对这类盈利稳定,现金含量高的企业给予了大量溢价,估值上性价比不足。

图:公司上市以来市盈率(TTM)

资料来源Wind

风险点:

原材料价格波动风险。公司产品原材料为铜材、塑料、组件、包材、电子 件等,原材料采购价和铜等相关大宗商品有一定关系,如果原材料发生大幅上 涨,将会极大提升公司成本并进一步影响盈利能力。经销商管理风险。公司主要模式为经销模式,拥有2000多家经销商,近100万终端网点,其中有一定比例的经销商合作时间较短,如果经销商出售假窜货等不良行为,且公司没有办法进行有效管控,则公司将可能出现品牌形象受损影响。

引用:

公牛集团招股说明书

公司公告,公司官网