公司基本情况

洽洽食品主要经营休闲食品行业,公司一直坚持以“为消费者提供安全、新鲜、美味的坚果休闲食品”为使命,经过20年的发展,产品线日趋丰富,深受消费者的喜爱,品牌知名度和美誉度不断提升,是中国坚果炒货行业的领导品牌。

市场背景

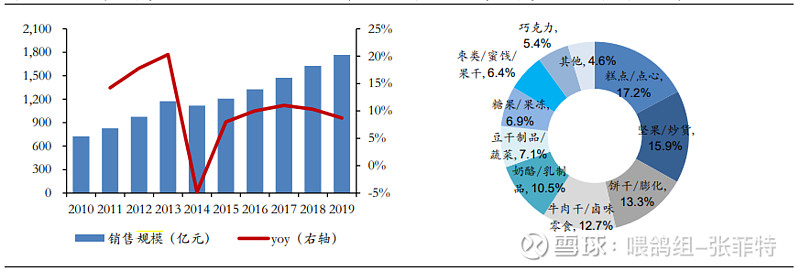

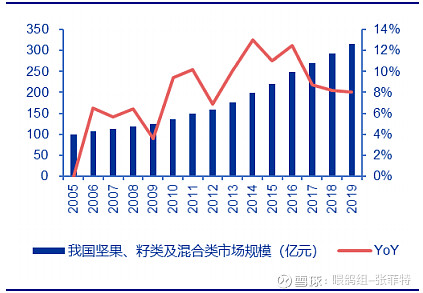

随着近年来国内人均消费水平提升,休闲零食行业快速增长,2020年休闲零食规模达到11200亿。坚果炒货作为休闲零食市场第二大品类,10-19年规模以上企业销售规模不断扩大,行业约1400-1500亿元零售额,年复合增速约 10%。我国坚果炒货市场规模稳步提升,规模以上企业销售规模从2010年的725亿元上升至2019年的1,766亿元,9年CAGR达10.4%。从休闲零食市场结构来看,2019年坚果炒货份额达15.9%,位居第二大品类。未来随着我国居民生活水平的提升以及休闲食品市场规模的持续扩大,消费结构升级,坚果炒货市场需求将进一步提升。

图:10-19 年坚果炒货规模上企业销售规模,19年坚果炒货占休闲零食份额第二

资料来源:华安证券研究所

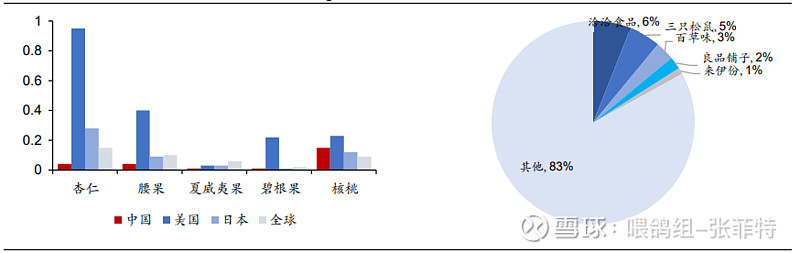

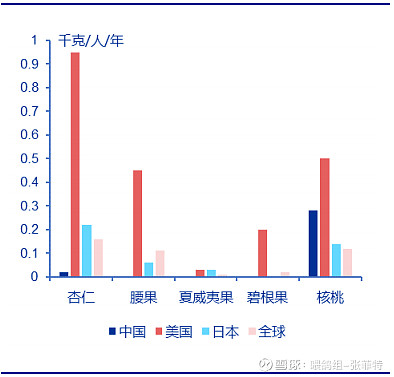

我国坚果消费空间大,坚果炒货市场集中度低。坚果分为籽坚果(葵花子、南瓜子、西瓜子、青豆、蚕豆、花生等)和树坚果(开心果、核桃、碧根果、巴 旦木、夏威夷果等),我国消费者以消费籽坚果为主(约90%),自给率高,行业已较为成熟,树坚果则以进口为主,尚处于发展初期。2018 年我国杏仁、腰果、 夏威夷果、碧根果和核桃的人均消费量分别为 0.04、0.04、0.01、0.01、0.15kg/人, 远低于全球平均水平。《中国居民膳食指南》建议居民坚果每日摄入量为 25-35g/ 人,而目前我国成人坚果每日摄入量仅为 7g/人,存在较大提升空间。树坚果饱含 膳食纤维、优质脂肪、蛋白质等各类优秀营养元素,随着人均可支配收入和居民 健康意识的提升,树坚果消费量有望提升。2018 年坚果炒货市场 CR3 仅 14.3%, 行业竞争格局分散,未来品牌企业市占率提升空间大。

图表 18 2018 年国际树坚果人均消费量对比(kg/人) 图表 19 2018 年坚果炒货市场份额

资料来源:华安证券研究所

公司概况

洽洽食品主要生产坚果炒货类、焙烤类休闲食品,经过多年的发展,产品线日趋丰富,成功推广洽洽香瓜子、焦糖山核桃蓝袋系列瓜子、小黄袋每日坚果、洽洽喀吱脆、洽洽小而香、洽洽怪U味等产品。

图:洽洽主要产品

资料来源:公司官网

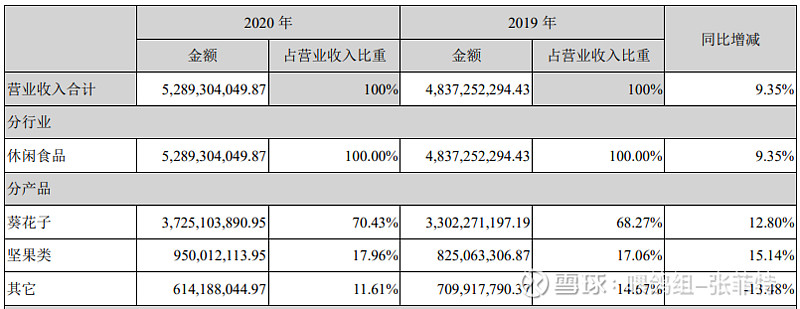

公司营业收入以葵花子为主,营收占比达到70%,坚果类产品近年增长迅速,2020年营收占比接近18%,已成为公司重要增长方向。

图:公司营业收入及占比

资料来源:公司年报

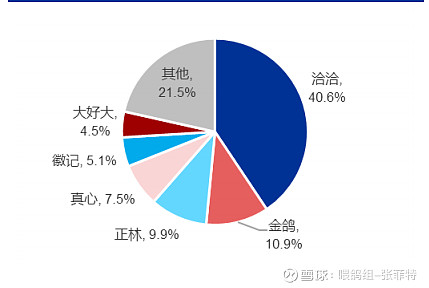

国人嗑葵花籽的习俗可追溯至民国时期,90年葵花籽产量经历飞速提升,近年来我国食用葵花籽产量总体保持稳定,2015-2020年产量保持在 90-100万吨左右。竞争格局来看,行业“1+N “格局稳固,洽洽一家独大绝对优势突出,市场上全国性瓜子品牌仅有洽洽一家,其余均为地方性品牌(如金鸽在东北,大好大在浙江)。占据了瓜子品类中极强的消费者心智,从而奠定公司在上游采购端优势及下游终端的议价力基础。

图:包装类瓜子主要品牌市场份额

资料来源:中国食品工业协会,申万宏源研究

瓜子品类赛道相对优势突出,产品属性上,瓜子消费场景以休闲解闷为主,消费有一定的粘性,且口味普适、是具备全国化基础的国民零食,可以说,瓜子品类的生命周期很长,而头部企业可以充分利用规模效应发挥优势。

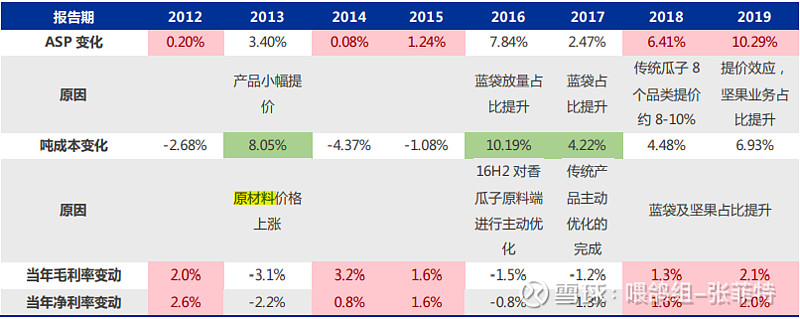

16-17年,公司对红袋老品进行了原材料品项、生产工艺及包装升级,产品品质稳定性及口感问题得到解决。同时,公司把握消费升级机遇,16年蓝袋系列正式投放市场,创新性推出焦糖与山核桃风味化瓜子。“红+ 蓝”产品矩阵形成合力,品牌力强化。近年来,公司不断进行产品扩充,蓝袋从推出之际的两种口味扩充到目前八种口味,并通过“红袋+蓝袋+葵珍”组合,形成了完善的“低、 中、高”价格带布局。

公司品牌溢价能力已经奠定,提价逻辑由成本驱动转为消费升级驱动。回顾洽洽的提价历史,市以来公司分别在 2013、2018年对产品进行了两轮提价,但分析来看,两轮提价背后的逻辑有所不同。2013年,葵花籽原料采购价格上行直接推高当年吨成本高个位数抬升,公司被动提价以应对原料成本波动,14-15年原材料成本压力缓解,公司维持其出厂价连续两年享受毛利率改善。16-17 年, 尽管葵花籽采购价格波动有限,但公司主动进行了原料端优化,提升采购等级、品质并升级包装,导致吨成本有所抬升。2018 年,公司进行红袋等传统产品的又一轮提价,彼时,洽洽在包装化瓜子领域的龙头地位稳固,市占率达 40%以上,具备品牌溢价力及提价能力,公司此次提价由被动转为主动,同时,提价背景建立在解决产品老化、产品品质升级的前提上,顺应了消费升级大趋势。公司蓝袋系列自 2015年底推出以来尚未有提价动作,未来公司产品进一步提价可能

图:公司单位收入及吨成本变化分析

资料来源:资料来源:公司公告,申万宏源研究(红色底纹为当年单位价格变动幅度超过吨成本,绿色底纹为当年吨成本变动幅度超过 单位价格)

坚果行业潜力巨大,测算远期市场规模存在3-6倍提升空间。由于坚果品种众多,且散称占比较高,市场上尚无统一口径,欧睿预计19年美国、中国包装坚果市场规模分别为476 亿元、315 亿元,还原美国、中国对非瓜子类的包装化坚果人均消费额分别为 141.9 元、13.1 元,也就是说,我国包装坚果人均消费额尚不足美国 1/10,未来坚果行业扩容将来自人均消费额的提升及包装化率提升两方面。

图::2016 年主要经济体人均坚果消费量对比

资料来源:INC,申万宏源研究

图 :我国包装坚果市场规模

资料来源:Euromonitor,申万宏源研究

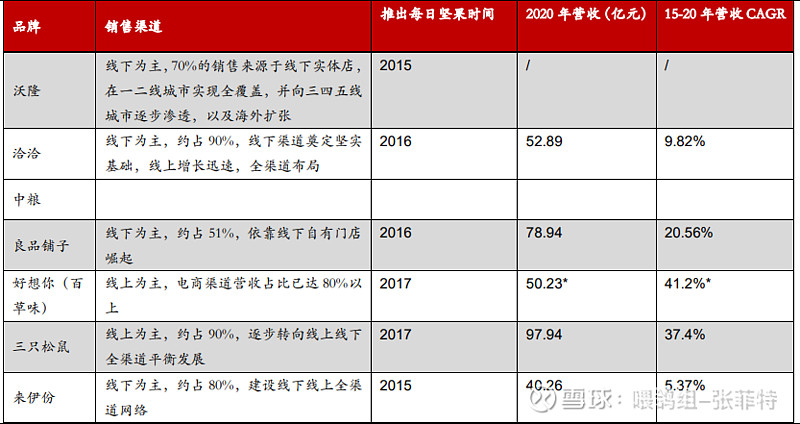

新品类每日坚果大受欢迎,洽洽看准行业风口,加入复合坚果赛道。2016年,洽洽精准把握消费者日益注重健康的理念转变,抓住坚果行业兴起的好时机,推出“小黄袋”每日坚果,主打掌握关键保鲜技术。每日坚果渠道多元且相对独立,尽管行业整体竞争激烈,但是每个细分渠道上市 场空间仍大,每一家品牌在自己的渠道上都具备领先优势。从渠道端看,洽洽依托数 十年建立的瓜子销售渠道铺设小黄袋每日坚果,线下渠道占比近 90%,达到线下市场占有率第一。每日坚果行业中,沃隆与中粮山萃侧重大客户送礼团购业务,三只松鼠与百草味侧重线上发展,良品铺子线上和线下都有布局,洽洽则更依赖线下发展。各品牌虽有意识全面布局,但每个品牌在自己的渠道上都具备了领先优势,目前尚无全渠道都领先的品牌,短期内各品牌在各自优势渠道上深耕空间大。

图:每日坚果品牌销售渠道对比

资料来源:公司官网,华安证券研究所

财务分析

分析公司资产负债表,可以看出,公司资产主要是流动资产,货币资金及交易性资产(主要是结构性存款)占大头。负债主要是应付票据及应付账款,长期负债公司发行的可转债,利率仅为票面利率第1-6年依次为0.3%, 0.6%,1%,1.5%,1.8%,2.0% ,公司资产负债表质量良好。

对比同业我们发现,相比较其他零食品牌,洽洽毛利率水平相对居中,但公司销售费用率明显低于其他零食品牌,净利率维持行业较高水平。

成长点

涨价,消费升级,小蓝袋,瓜子领域有护城河

坚果市场空间广阔,增速高,洽洽有渠道优势

主要风险

原材料涨价

食品安全

估值

近期洽洽下跌较多,估值已跌至25pe(ttm)处于历史较低水平当前已具备 投资价值