三泰控股

主营业务:

1、传统业务,三泰金融。

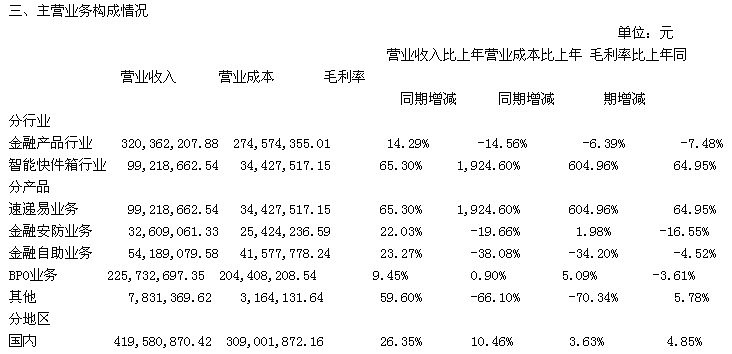

公司是金融电子设备供应商。公司主要从事银行电子回单系统,ATM监控系统及银行数字化网络安防监控系统的研发,生产和销售。

传统业务技术方面,公司成立18年来,在金融产品开发与应用领域积累了众多先进技术,其中金融自助、金融外包、金融安防领域,回单自助打印盖章系统、对公账户管理系统、智能印控管理系统、通用全数字多媒体监控系统、电子回单系统、STIVS网络化智能监控中心平台系统、银行凭证影像化处理平台软件V2.0等软件系统和设备先后被评为“国家重点新产品”、中国专利技术博览会金奖、软件博览会金奖和优秀金融设备奖。并积累了实物印章管理机制、移动柜台、企业风控管理服务体系、精密机电一体化、票据防伪验证、票据影印化处理、多票箱分箱存储机制、集中数据处理作业、远程音视频协作服务、分布式网络、网络传输控制、生物识别、智能分析、多点触控、3D成像、互动橱窗等多项核心技术和体系。

2、互联网转型,O2O。

解决最后100米配送问题。2015年是公司向互联网转型的关键年,积极开展社区O2O服务平台布局,公司社区O2O业务线下载体速递易要进入更多社区,形成更大规模,占据社区入口形成卡位优势,同时不断丰富速递易内容服务,集聚更多的增值服务流量变现渠道。速递易基于解决最后100米交付难题进去社区,占据了社区入口,具备从事社区O2O服务的天然优势。(公司大部份资金投入于此)

3、社区金融方面。公司参股子公司四川金投公司旗下全资子公司“金惠家”公司已获得互联网保险代理业务资质和全国专业保险代理牌照,“金惠家”将与“金保盟”携手,打通线上线下,形成良好协同效应,为公司社区金融服务战略布局建立基础。未来能否向社区传统缴费,保险方向发展?

业绩收入:

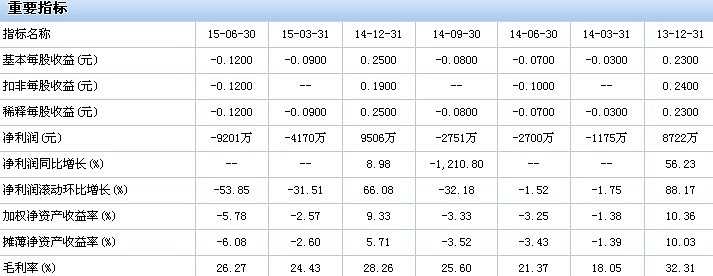

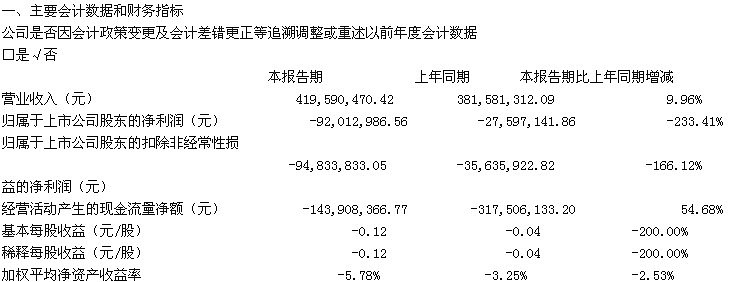

实现营业总收入419,590,470.42元,同比增长9.96%;

实现归属于上市公司股东的净利润-92,012,986.56元,同比下降233.41%。

公司亏损扩大源于速递易投入较大,速递易仍处于投入期。

O2O目前都属于烧钱阶段,投入了公司巨大的研发费用。

关注后续O2O的发展。投入、利润对照情况。

股性:

目前公司PE-87。公司目前处于亏损状态。净利润为负值。

公司未来的炒作空间可能巨大。

今天国务院发布了线上线下的指导意见。

O2O概念也处于风口。

后续可继续关注公司未来的发展情况。