对于银行,还是有很深的感情。

职业生涯开头的十几年,全部奉献给了这个行业。

因此时不时就会关注一些银行相关的新闻或者动向。

结果在整理基金投顾机构的时候,赫然发现,三家获得资格的银行竟然消失不见了。

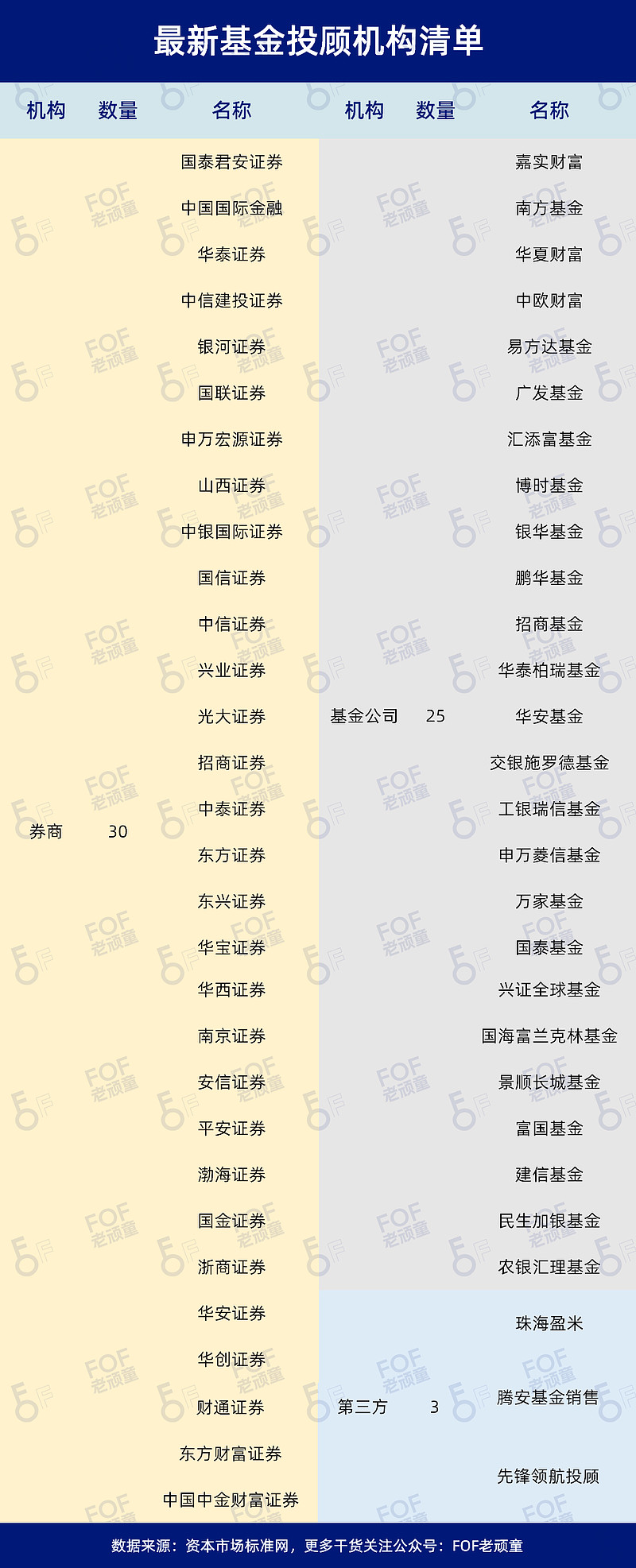

根据最新的基金投顾机构清单,券商达到了30家,相比2022年末多了一家(中金财富证券)。

基金公司和第三方则都是持平,变化最多的就是工行、招行、平安银行三家银行已经“查无此行”。

难道是银行战略性主动退出了基金投顾这个蓝海吗?

01

投顾的雏形,由银行开始

可能大家不知道,在我们国内机构中,最早开始基金投顾尝试的其实是银行。

早在2016年,招商银行就上线了“摩羯智投”。

摩羯智投本质上就是给客户提供了一个与之风险相匹配的基金组合。

这解决了客户购买单一基金所造成波动较大的问题,当然也给招行带来了更多的基金销量。

根据招商“摩羯主理人致投资者的一封信”中的表述,摩羯智投已经累计服务客户超过20万,累计销售规模超过140亿元。

随后,工行“AI投”、平安“智投”等陆续上线,给了银行客户一种全新的买基金的选择。

但这些智投也存在一些问题。

比如,由于买的是一堆基金,每次买卖都会收到每只基金的短信,造成客户的眼花缭乱和不明所以。

又比如,每次调仓需要投资者手动完成,不具备自动调仓的功能,这让客户需要时不时去点一下那个调仓按钮,非常不方便。

再比如,所谓智投,其实是根据不同的风险承受力,将众多基金组成了几个或者几十个固定股债比例的组合而已。

归根结底,这只不过是“打包卖一堆基金”而已,其目的只是为了更好的卖基金,而没有在“顾”上有所突破。

更大的问题是,这些智投的规模与整个银行的代销基金规模并不能相提并论。

客户买基金的资金是有限的,如果买了智投就会减少买新发或者重点持营的基金。

如此一来,智投本身就会与基金代销业务相矛盾,这也造成了银行客户经理并不愿意过多的介绍智投业务。

但不管怎么说,这些银行的智能投顾出现,终于让普通大众意识到,原来基金不只可以一只只的买,还可以组合起来买。

也许这就是投顾的雏形。

02

银行的基金投顾,怎么就开展不起来?

在2019年“投顾新规”后,各种银行的智能投顾就陆续下线了。

从此以后,各金融机构开展基金投顾业务,需要获得牌照。

首批基金公司、首批第三方机构、首批证券公司在获得牌照后,投顾业务开展的如火如荼。

唯有三家已经获得牌照的银行,却迟迟没有进行展业。

按理说它们不但有客户基础,而且本身就已经在投顾业务上做了多方面尝试,应该有先发优势,没曾想一下子就落到了最后。

这其中的原因,可能不止一个。

首先,投顾牌照是证监会发放的,但银行是由银保监会监管的。

这在监管上就造成了一种困境,对于稳定经营大于天的银行来说,危险的事情确实不能做。

其次,就是我们前面提到的,基金投顾业务与基金代销业务是存在一定的冲突的。

对于基金保有量几千亿上万亿的银行来说,代销的销售费、服务费、管理费尾佣等才是利润贡献的大头。

而基金投顾就算做到百亿规模,能够赚到的管理费也不过“区区”几千万,得不偿失。

因此银行目前也没有动力来做大做强基金投顾业务。

第三,银行不开展基金投顾还在于“投”和“顾”上的缺失。

如果银行开展基金投顾业务,谁来“投”和“顾”会成为一个比较大的问题。

是总行的专家来“投”?还是一线的营销人员来“顾”?

毕竟银行的投研能力相比券商和基金公司确实是弱了一些,据我所知,之前有一些银行的智能投顾其实是交给旗下的基金公司来协助完成的。

总行的专家团队并不一定能够“投”的好,而一线的营销人员更是“顾”不过来。

因为银行的一线营销人员压力非常大,一直面对的是“既要又要还要”的烦恼,存款、中收、客户缺一不可。

如果这个时候还需要他们抽出精力来对基金投顾进行全方位的“顾”,确实有点强人所难。

更何况是否具备这样的专业知识也需要打个问号。

综上,在我个人看来,银行战略性放弃基金投顾业务确实是当前的明智之举。

也许,随着未来投顾牌照的放开,让银行的理财子公司来操盘基金投顾业务可能会适合。