近三年,年化收益大于26%,回撤小于-24%的基金是什么水平?

我筛选了一下,符合要求的基金共有35只,其中章恒的万家颐和、缪玮彬的金元顺安元启、张媛,汤戈的英大国企改革今年以来涨幅都超过了30%,在涨幅榜中名列前茅。

如果再加上一项基金经理未更换的条件,则仅剩下了6只基金。

看来近三年能达到这个收益率和回撤水平的,确实属于稀缺物种。

那么,这个收益率和回撤的标准是怎么来的呢?原因是我在整理周报的过程中,发现了有一个投顾的年化收益率非常诱人,而且历史回撤也并不算大,它的名字就是——“价值成长”。

一、投顾组合——价值成长

“价值成长”,顾名思义,主要买的基金就是价值和成长两类风格。

它的策略非常简单,价值类和成长类的基金各买50%,通过季度再平衡的策略,实现价值和成长的比例一致。

这一点,在组合的早期尤为明显。

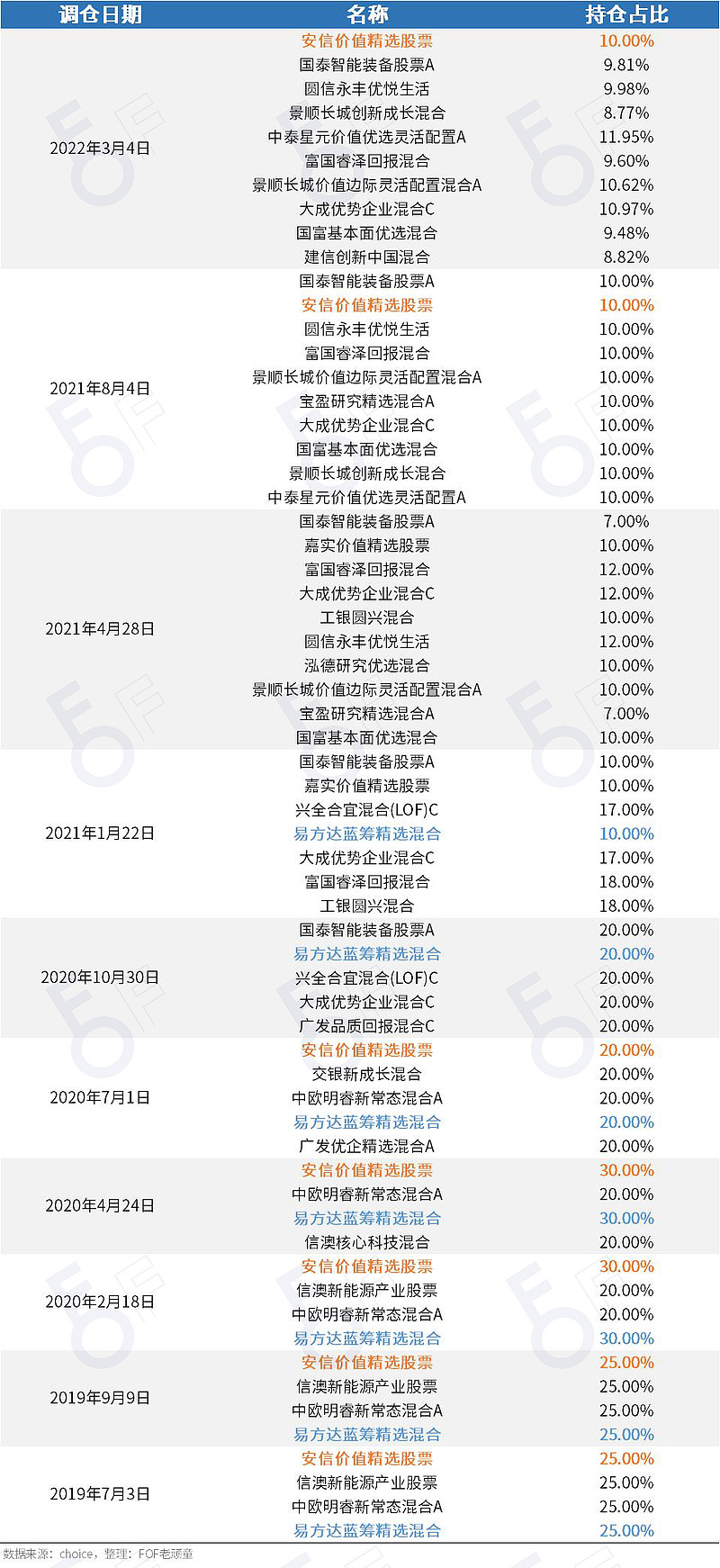

我们可以注意到,在组合成立之初,总共仅有4只基金,两只价值风格,两只成长风格,各25%,相当的平均。

组合调仓频率基本上是每个季度调整一次,最近一次调仓是在2022年3月4日,距离现在已经超过6个月,具体上一次调仓更是有7个月的时间。

我猜测可能是主理人将组合交给盈米前后,持仓风格还是发生了一些变化。

从一开始4只基金开始征程,后面基金数量逐渐慢慢增多,目前持仓已经达到了10只之众,而且,单只基金的占比也越来越低。

这么一来,就体现了主理人越来越倾向于更加分散和均衡的趋势,而且后期的基金也增加了一些均衡风格的基金。

这个时候,投顾的名称其实跟持仓已经没有非常大的关系,名称只是一个符号。

比如2021年1月份的一次调仓,变成了核心与卫星7:3的策略,核心成分基金是均衡和中观风格的基金经理。

不过回过头来看,2021年1月份主理人对市场相对悲观的判断还是比较精准的,所以后面的回撤也相对比较小。

当然,纠结投顾的名称没有意义,我们只要知道这是一个由价值和成长两种风格起家的投顾就可以了。

我们再来看看这个投顾历次的持仓情况。

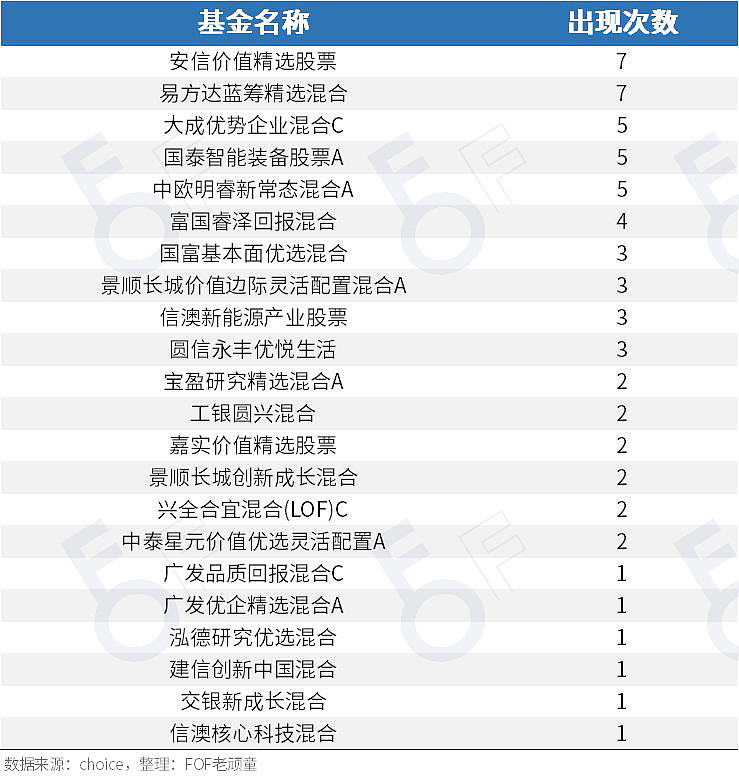

三年来,“价值成长”共计持有过22只基金,安信价值精选和易方达蓝筹是出现频率最高的两只基金。

这两只基金正好一只是价值风格,一只是成长风格,两只基金的掌门人陈一峰和张坤都是各自风格的佼佼者。

安信价值近三年的年化收益率是15%左右,但是主理人在2020年10月30日就将它清仓,从而取得了年化34.96%的收益,做了一次不错的择时。不过2021年8月它又重新买回了安信价值,目前还是有近10%的浮亏。

至于易方达蓝筹则更为亮眼,从2019年7月3日组合成立之初一直持有到了2021年4月28日。区间收益率为123.02%,换算成年化的话为55.31%。至此之后,它就再也没有买回过易方达蓝筹。

同样,冯明远的信澳新能源产业和周应波的中欧明睿新常态收益也颇丰。

总之,“价值成长”最早期的几只基金,都获得了非常不错的收益,这也是“价值成长”收益率能够这么高的原因。这一点,我们从它的走势图中也能看出来。

而它相对不算高的回撤,也得益于后期调仓更为分散和均衡。

因此,我不得不说,“价值成长”生逢其时,在收益端和回撤端都踩准了。

二、“顾”的一面

“价值成长”之前的主理人其实是一个卖课程的平台,它们还有另外一个投顾组合叫做“时间的玫瑰”,这个组合的表现只能说一般而已,当然相对业绩基准还是有一些超额收益的。

关于它“顾”的一面,其实我并不想多说什么,因为它日常所有的更新内容,都只有一个目的,那就是引导到它的课程上面。

所以,“顾”的一面我只能表示遗憾,唯一可以看一看的就是每次的调仓内容,写的还是比较中肯的,对于宏观、市场、风格、调仓的原因都有所描述。

对于“价值成长”优异的表现能否持续这个问题,我想,随着它越来越偏向均衡,惊艳的表现会越来越少一些。

不过靠着初期累计的超高涨幅,年化来看,是不会差的。

我们能够借鉴的,就是它对成长风格和价值风格的基金配置策略上。有时候,最简单的策略,往往能够带来出奇的效果。