回答题目问题之前,先来了解下为什么要投资指数基金。

最早的指数投资思想起始于美国,并于19世纪 50年代前后在学术界讨论已久,但一直未能付诸实践。在当时的基金界看来,使用这种完全被动的指数跟随策略无异是对其专业能力的挑衅甚至否定——难道这些出身名校,在华尔街历练并精选出来的优秀基金经理会没有能力跑赢市场?这简直是对其智商的侮辱;最关键的是,指数基金费率低,基金公司挣钱少。

1950年,普林斯顿大学的约翰·伯格在写毕业论文时接触到这个思想,他持续进行深入研究,确认股票型基金作为一个整体是无法跑赢指数的,而且基金的运营成本(基金费率和佣金等),在更长时期内会成为影响基金收益率的关键因素。博格先生认为对普通投资者来说,指数投资就是一条易于掌握且行之有效的致富之路,必须使之惠及众人,并终于在1975年冲破各种阻力创立了世界上第一只指数基金:领航500指数基金;此后指数投资的有效性逐渐为实践所证实,截止2010年,其创立的领航集团也成为美国最大的基金管理公司。被尊称为“指数基金之父”的博格毕生精力都用于实践和推进基金业的改革,希望基金业可以摒弃管理结构弊端,真正作为“受托者”对投资者负责。而这同样是当今中国基金业的弊端。——所以,今天的投资者可以在众多的基金公司中挑选指数基金,并不是因为基金公司想通了开篇的那个问题,而是因为投资理念的普及使得指数基金被迫成为基金公司的标配。

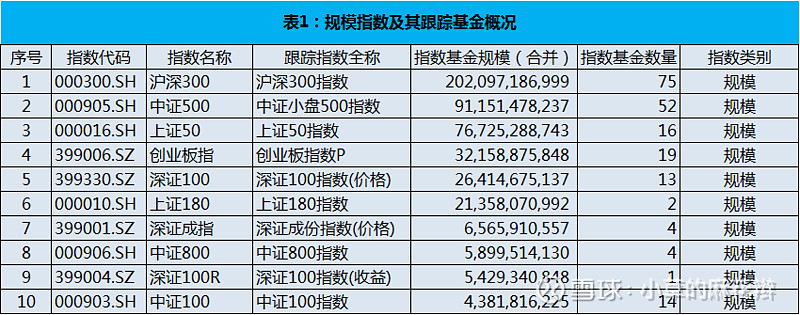

肯定有聪明的投资者问,前面说股票型基金作为整体跑不赢市场,那不是也有如彼得·林奇一样成功的投资经理跑赢市场么?别急,做好铺垫,后续会再探讨。这里先回到A股市场,既然指数化策略是跑赢主动管理型基金的最佳策略,那么,选择哪个指数来代表市场呢?是包含了所有个股的指数么?先来看看当前投资者的选择,如下图,在所有规模指数中,沪深300指数跟踪规模最大。

我们从市值和基本面两个维度,验证下目前跟踪规模最大的沪深300是否具备代表性。

验证结果如下:1、沪深300指数成分股,其中沪市股票188个,深市股票112个;涵盖的股票市值目前约占总市值的60%,具有一定的代表性(标普500占比美股总市值的75%);

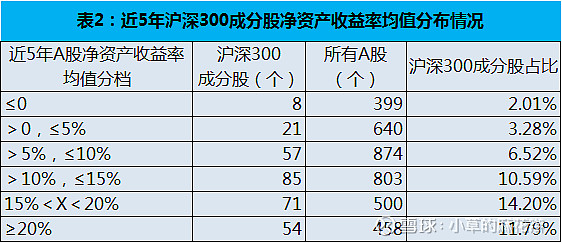

2、净资产收益率大于10%的上市公司,在全市场中占比是48%,在沪深300成分股中占比是70%;净资产收益率大于5%的上市公司,在全市场中占比72%,在沪深300中占比90%;如表2。

可以看出沪深300无论是在市值规模还是股票基本面方面,代表性均比较显著。同期中证800覆盖的市值规模占比是70%,虽然比沪深300多10%,个股数量却多了500只,而且个股在较低净资产收益率区域分布占比偏高。中证500的代表性则更弱,覆盖市值只有两市的14%。

而且在实践中,指数如果包含市值偏小的成分股,其跟踪的指数基金容易引发流动性风险。这或许部分解释了包含了所有A股股票的指数,如标普中国A股综合指数 (816999.CI),以及更为知名的深综指和上证综指也几无基金跟踪的原因。如果数量更少、流动性却更好的股票就可以代表全部的市场,那当然是越简单越好。

进一步的,如表1,虽然这10个指数都是规模指数,但从代表沪深两市整体的角度来讲,除了沪深300,中证800,其余指数,尤其是创业板指数、中证100和上证50,其意义更类似于风格指数。

最后,我们计算了近十年来权益类基金(根据wind数据,截止2019年底,存续期在10年以上的有389只权益类基金)的年化收益率和波动率数据,与同期沪深300指数比较,结论是沪深300指数跑赢了67%的权益类基金,粗略来看,博格先生的结论在A股市场也是初步适用的。

以上,我们从数据角度实证了沪深300的代表性,以及为什么不是其他指数。希望帮助我们的投资者在持有相关标的的时候,不仅知其然,更知其所以然。

那么选择了沪深300指数,如何选择对应的基金,后续系列文章将继续探讨。