之前复盘提到,最近几年美联储十年国债利率和成长股存在很强的相关性,表现为十债利率涨,成长股跌,十债利率跌,成长股涨。当下时点,美联储已在加息周期末尾,可能后续就不再加息了,那么对于成长股可以适当乐观一点。创业板是成长股的典型代表指数,最近发现基于创业板的创成长指数成长风格更加显著,可以作为后续成长股的配置。

创业板动量成长指数编制方式

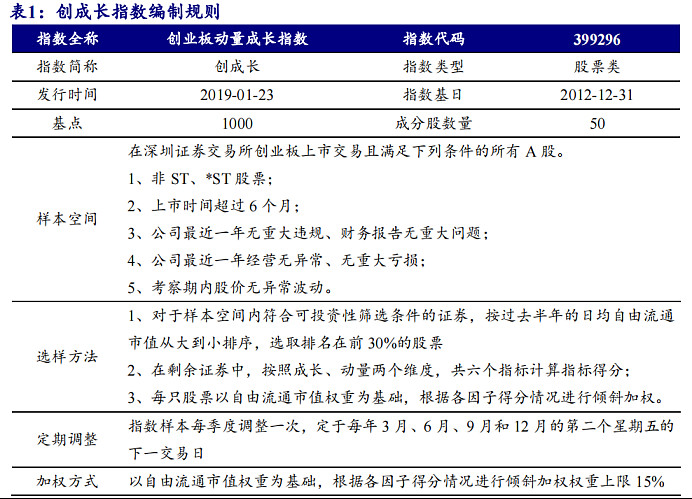

创业板指为代表性的成长风格宽基指数,而创业板动量成长指数(代码:399296.SZ,后简称创成长指数)进一步在创业板中优选具有良好成长能力和动量效应的个股,风格更加极致。具体编制方法上,创成长指数发布于 2019 年 1 月 23 日,以 2012 年 12 月 31 日为基日,以 1000 点为基点。创成长指数由创业板市场中具有良好成长能力和动量效应的 50 只股票组成。样本股每季度调整一次,样本股调整实施时间分别为每年 3 月、6 月、9 月和 12 月的第二个星期五的下一交易日。

创成长指数隐含回报高,配置价值凸显

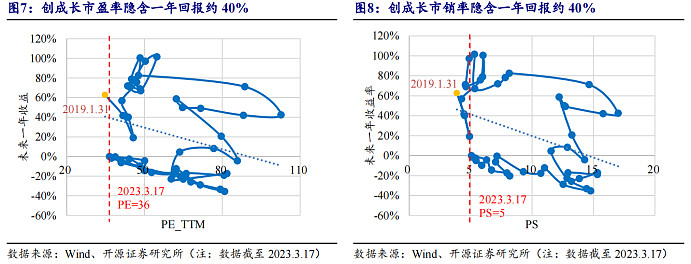

从纵向对比来看,随着创成长指数估值调整,整体市盈率已经达到合理区间,指数配置价值凸显。指数自 2021 年来经历了整体回调,目前市场估值已趋于合理, 且具备较高安全边际。截至 2023 年 3 月 17 日,创成长指数市盈率(TTM)仅为 36,位于历史较低位。

当前目前市场定价对创成长指数悲观,未来隐含回报较高。从估值路线图来看,2019 年以来,创成长指数估值从高估值,到回归理性,目前到进入悲观的状态。对指数成立以来的估值和未来一年收益分布进行线性拟合,发现当前估值位于较低位置,结合创成长指数聚焦行业仍然具有成长性,当前估值安全边际充足,未来一年隐含回报约 40%。

创成长指数因子评估:优质因子提升指数投资价值

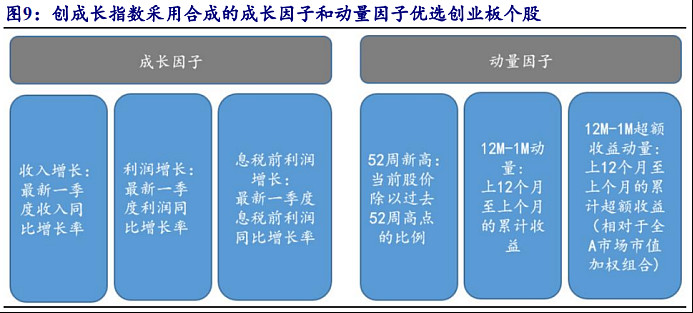

根据创业板动量成长指数的编制规则,该指数的特色在于其使用的两大类合计六个量化因子,包括成长因子中的收入增长因子、利润增长因子和息税前利润增长因子;动量因子中的 52 周新高、12M-1M 动量和 12M-1M 超额动量。

为了更深入的了解以上六个因子的选股特性,结合指数的编制特征对六个单因子进行测试(由于 12M-1M 动量和 12M-1M 超额动量在单因子选股层面效果一致,因此本节只对 12M-1M 动量进行测试)。具体步骤如下:

(1) 以创业板上市的所有股票为样本空间,剔除 ST、*ST 股票且上市时间未超过 6 个月的股票。

(2) 将选样空间内的股票,按过去半年的日均自由流通市值从大到小排序,选取排名在前 30%的股票。

(3) 每月选取因子排名前 50 的股票买入,手续费万 2,回测区间为 2013 年1 月 1 日至 2023 年 3 月 10 日。

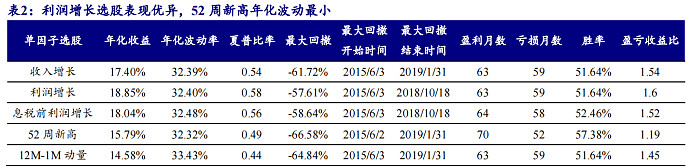

从回测结果可以看出,五个因子中收入增长、利润增长、息税前利润增长表现较为相似,利润增长回测区间内收益表现最优,收入增长年化波动率最小;52 周新高与 12M-1M 动量表现较为相似,52 周新高收益表现较优。五个因子的月度胜率均超过了 50%。创业板动量成长指数通过将六个因子与股票规模进行融合,最终确定股票权重,既能充分发挥各因子之间的优势,也能保证整体指数走势的稳定,更好的适应不同的市场环境,为投资者投资成长、动量风格的创业板股票提供良好的投资标的。

创成长指数偏好大市值公司,聚焦行业基本面出色

创成长指数偏好大市值公司。创成长指数权重股总市值均超过 100 亿,50只成分股中共有 15 只市值 500 亿以上股票,权重占比 61.7%。

指数行业分布集中在新能源和医药行业,新能源在指数中占据相当地位。从一级行业分布来看,电力设备、医药生物和机械设备行业的权重分别占比 43.9%、16.9%和 8.6%,从二级行业分布来看,电池、光伏设备和医疗器械行业的权重分别占比25.1%、17.2%和 12.1%。

指数前十大成分股包括宁德时代、汇川技术和迈瑞医疗等公司,汇集了创业板高成长公司。

布局优质成长股:华夏创业板动量成长 ETF

华夏创业板动量成长 ETF 与华夏创业板动量成长 ETF 联接 A 分别是市场上跟踪创业板动量成长指数的 ETF 与联接基金中规模最大的基金。其中,华夏创业板动量成长 ETF 基金成立于 2019 年 6 月 21 日,基金经理为荣膺,基金管理费为 0.50%,托管费率为 0.10%;华夏创业板动量成长 ETF 联接 A 基金成立于 2019 年 6 月 26 日,基金经理为鲁亚运,申购费率 0.60%-1.20%,赎回费率 0.00%-1.50%,基金管理费为0.50%,托管费为 0.10%。两者具有费率低廉、跟踪紧密、透明度高、交易灵活、流动性好、分散投资的优势。

注:以上主要内容来自开源证券研报。