京新药业是一家跨制剂+原料药+医疗器械三大业务的公司。药品板块在多次集采下,大部分产品都被集采了,现在集采占比一半以上,短期集采风险出清,市场在关注地达西尼创新药的销售行为。这两天市场开始price in原料药行业到底,所以可以更加乐观些。京新目前开始交易创新药和原料药行业底部。

接下来我将从如下角度对京新药业进行分析:

1. 业务拆分

2. 具体业务解读

3. 公司的看点

4. 估值的拍算

5. 存在的风险

1. 业务拆分

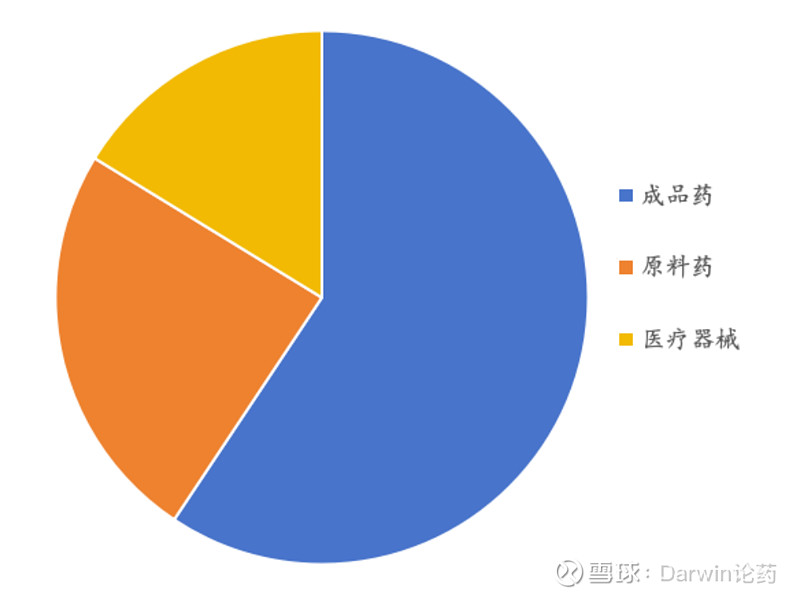

京新药业的产品主要分为3块,成品药、原料药和医疗器械。成品药的占比达到58.16%,原料药的占比达到23.91%,医疗器械的占比达到15.93%。

公司的成品药业务在销售改革后存在一定的内生增速,加上地达西尼的新上市,存在一定额外增速。原料药和医疗器械业务都属于成熟行业,量增空间不大,主要看价格的波动。

2. 具体业务解读

1> 成品药业务

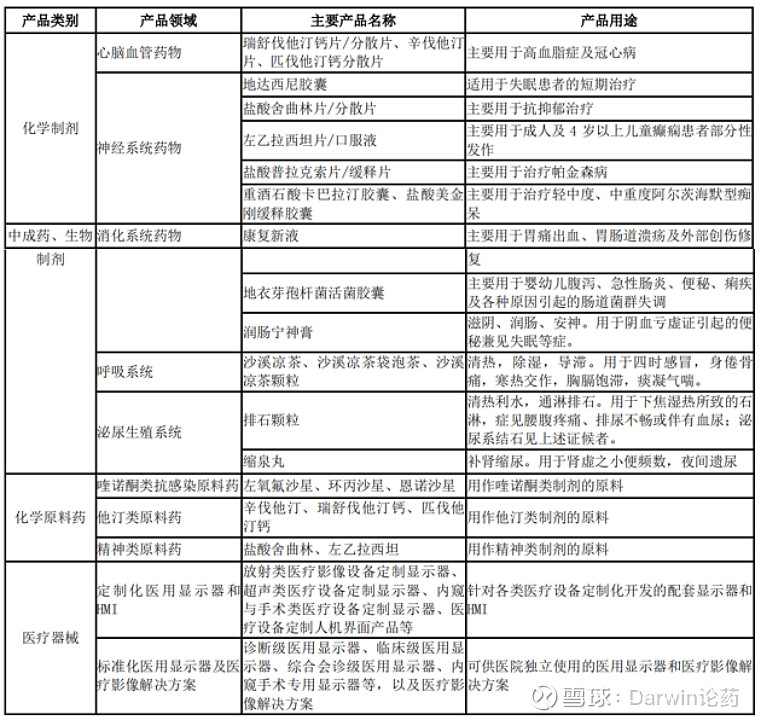

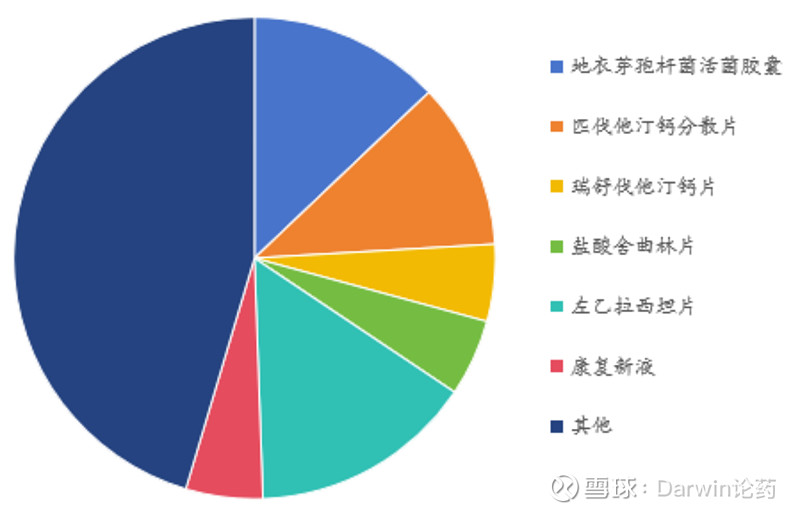

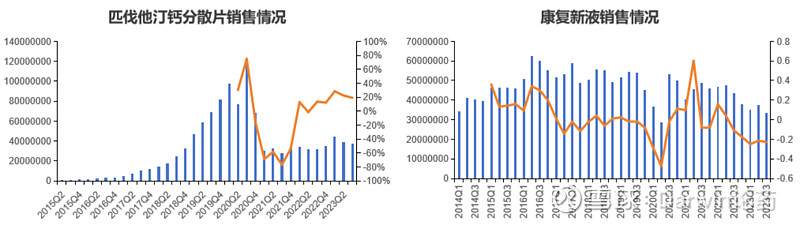

京新药业的主要业务是成品药业务,根据年报展示,成品药大多都已经纳入集采,左乙拉西坦的销售额在3-4亿元区间,匹伐在2亿规模以上,瑞舒在1亿左右;中药中有多个大品种,比如康复新液和地衣芽孢杆菌活菌胶囊,都是破亿的品种,其中京常乐在2023年实现了3亿元的销售额。

公司的地达西尼在去年11月29日上市,公司在过去几个月内在积极做入院,电话会议中提到目前入院100多家,目标全年入院320家。医疗销售活动合规化的影响是逐渐减弱的,预计在2024年受到相关政策影响较小。公司给的地达西尼的指引是今年销售额5000万,明年破亿,4-5年达到峰值10亿元,因此地达西尼会是未来拔高估值的重要因素。

稍微讲一下地达西尼这个产品,地达西尼是GABA激活剂,主要用于失眠障碍治疗。在临床试验中地达西尼可以较安慰剂更好地延长总睡眠时长,减少睡后的觉醒,有效地改善睡眠质量,并且产生残留效应的可能性更低,第二天犯困概率小于当前的一代二代失眠药。

因为失眠药管制较多,所以研发企业较少,竞争对手主要来自于OX1R和OX2R,比如先声和扬子江的失眠药,如果他们能够申请摘掉管控,可能会对京新产生较大的负面影响。

就目前的销售情况来看,没有一款失眠药卖到10亿元以上,做的大的卖在7-8亿,还不完全是做的失眠药,比如咪达唑仑,因此京新能否把地达西尼做成10亿的大单品还需要拭目以待。

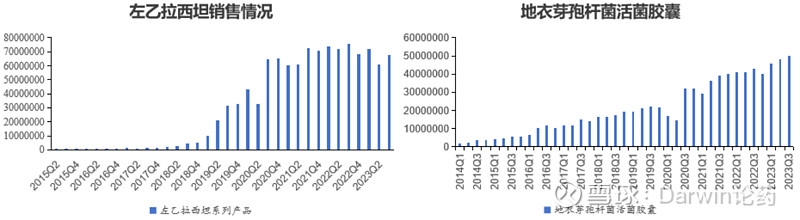

除了地达西尼外,京新药业的其他药品的增速都比较一般,比如左乙拉西坦、匹伐他汀钙分散片和康复新液等大品种,他们在集采后的营收基本都呈现出平稳或下滑的态势,失去内生增速。但是像地衣芽孢杆菌活菌胶囊这种未进入集采的独家产品,销售额就维持较高的态势,增速比较稳定,放量看得清楚。

目前京新药业调整了销售策略,将一些药品放到院外去销售,尤其是一些集采药品,院外销售的潜力会大于院内销售。在调整销售策略后,公司2023年下半年的营收出现了较快的同比增长,预计销售策略的调整会在未来数年内持续贡献内生增速。

2> 原料药业务

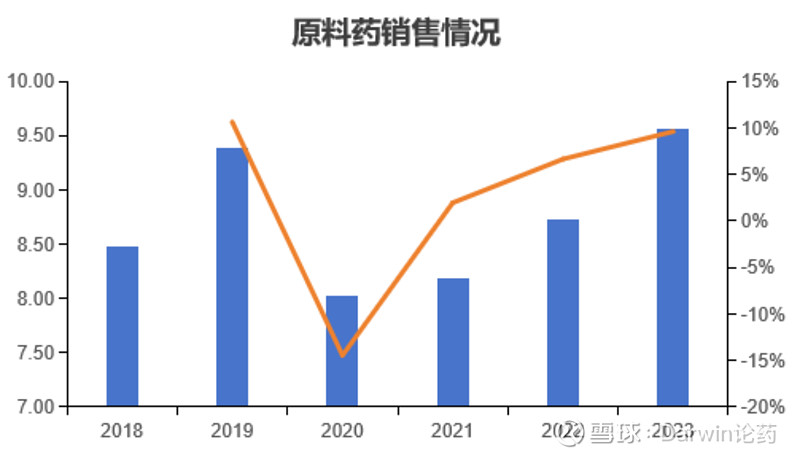

原料药也是京新药业比较重要的业务,2022年和2023年,京新药业的原料药销售占比长期维持在24%左右。公司的原料药主要集中在喹诺酮类(抗感染)、他汀类(高血压)和精神类(部分供给自己的制剂)。

2023年大部分的原料药都在降价,原料药的营收同比来看增长了9.5%,但是从销量来看,同比增长了13%,营收增长缓于量的增长。原料药板块受到价格影响非常大,一方面受到下游需求影响导致产能利用率不稳定,另一方面受到国内内卷的加剧导致降价,近年来京新药业的原料药板块营收逐渐修复,目前实现了9.5亿元左右的体量。

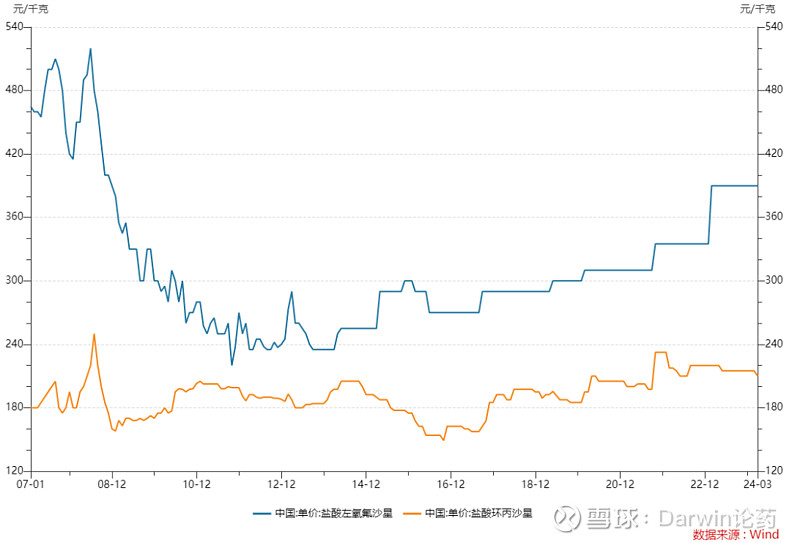

相较于其他因为价格下跌导致营收同比下滑的企业(浙江医药、花园生物等),京新药业的表现更好,主要原因是左氧氟沙星的原料药价格出现复苏,在Q3出现一定涨价,因此基本托住了原料药板块总体价格。

3> 医疗器械业务

京新药业的医疗器械板块主要是做显示器这块,比如XR、彩超等影像设备的显示器。

在疫情期间世界各国政府对医疗器械都进行了充分的补充,尤其是2020-2021年的补充基本上将医疗资源不足的那块都补上了,因此新增需求变得有限。近年来医疗设备的需求主要来自于更换需求,而且2020-2021新购置的器械,按照8年换新计算,下一轮的大规模更换周期在2028年起码,所以这块需求一蹶不振。

根据京新药业电话会里提到,公司在2023年的上半年加上Q4的同比增速也仅为4.43%,第三季度大家都懂,下滑了11.78%,全年仅有1.31%的增速,当然今年因为Q3和Q3对Q2、Q4的连带影响导致数据出现了低基数,所以明年如果乐观看,是可以适度拔上去的。

3. 公司的看点

1> 地达西尼的放量销售,公司给的峰值是10亿元,前提条件是地达西尼能够做到失眠药中的最大单品(第二名的销售额在8亿元目前)

2> 公司销售策略改革后有望实现院外销售的增加(公司的销售改革在2023年下半年已经初有成效)

3> 原料药和医疗器械的价格复苏,原料药受到大宗原料药的价格影响极大,因此需要跟巴斯夫等原料药巨头他们那边减产提价的动态等;医疗器械主要是看能否谈更高的价格,量基本很难爬上去了,就看下游客户能否购买更贵更好的屏幕,未来澳华内镜等国产医疗设备的崛起有望贡献一定新的增量。

4. 估值的拍算

假设:

1) 成品药在销售策略改革和地达西尼上市后实现15%的增长

2) 原料药价格维持稳定,出现小幅度回升

3) 医疗器械在2023年的低基数背景下实现10%的增长

那么营收在43.79亿左右,然后净利率在15%,基于原料药和医疗器械的价格没有出现显著反弹+2024年转固导致净利率下滑+地达西尼的销售费用指引,那么公司的净利润在6.57亿元。

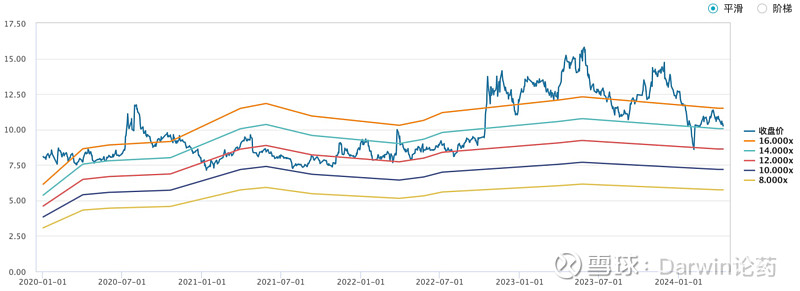

根据历史PE bar来看,公司的估值长期在12-16倍区间水平,在2021.1-2022.10之间维持在12PE bar附近,在22年底集采优化之后维持在16-18区间,这次因为医药行业景气度下行,回落到14附近,如果按照乐观16拍的话,105.11亿会是乐观估值,按照悲观12拍的话,78.83亿会是悲观估值,前段时间的底部基本也就对应12PE的水平,可能会在12PE左右有支撑位。

5. 存在的风险

1) 地达西尼的放量不及预期(指引24年5000万元)

2) 原料药价格进一步下跌

3) 巨烽的销售额进一步不及预期

免责声明:本文中的信息或所表述的意见均为个人意见,并不构成对任何人的投资建议。