这次为大家介绍人福医药,人福医药是一家业绩非常稳定的公司,公司所处的麻精行业集采少(红处方药物不会纳入集采)+竞争不那么激烈,因此公司业绩常年稳定,多年都能维持较好的业绩增长。2023年人福医药的财报刚刚发出来,营收增速符合预期,利润增速略降一些,主要来自于研发投入增加和22年的处置资产收益高基数。因此对人福医药总体持有乐观态度,但是公司的增速稳且慢导致公司股价主要受到估值系数的影响大,如果医药行业景气高或向景气从低向高转,适合介入。

我将从如下板块对人福药业进行讲解,大家酌情阅读:

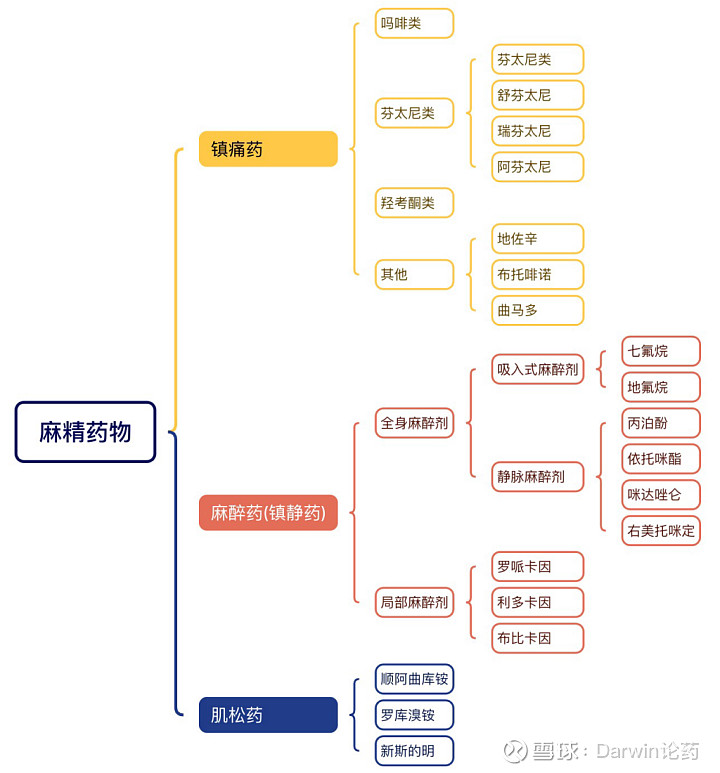

1. 麻精行业介绍

2. 人福业务构成情况

3. 麻精行业的优劣势(近日思考)

4. 2023年业绩解读

5. 估值测算和一些思考

6. 风险提示

1. 麻精行业介绍

麻精板块和其他药物板块存在两个不同之处:

1) 麻醉药物的用药管理非常严格,应用非常细分,因此麻药不可以off-label(超适应症)使用,放量节奏基本按照适应症拓展的进度来。

2) 麻醉药物属于国内强监管的行业,部分麻药是管制药物,生产厂商和配送商都有很严格的要求,所以行业呈现寡头竞争的局面,主要玩家是恒瑞、人福和恩华。

麻精板块可以分为镇痛、镇静和肌松等主要大类,人福主要做的是镇痛行业,恩华做的是镇静行业,这两年恩华在积极地向镇痛方向发展,人福也在向镇静领域探索,因此人福和恩华的麻精大战已经打响。

简单介绍一下镇痛和镇静药物。

镇痛药主要用于减轻或消除疼痛,镇痛类的非处方药有大家所熟知的非兹体抗炎药,比如布洛芬和对乙酰氨基酚,处方药包括阿片类药物,比如芬太尼这类。阿片受体是一类与疼痛感知、情绪调节等功能相关的受体,芬太尼与这些受体的结合减少了疼痛信号的传递和大脑对疼痛的感知,从而产生镇痛效果。

镇静药主要用于减轻焦虑和压力状态,常见的镇静药包括苯二氮卓类(安定)、麻醉诱导剂和一些抗抑郁药。苯二氮卓的作用机制是增强GABA(一种主要的抑制性神经递质)的效果,在大脑中起到减缓神经活动的作用。

麻精类行业存在两大特点:

1> 强监管

2> 用药非常细分

1> 强监管:

大部分的镇痛药都是红处方,标注的“麻”字。比如芬太尼、羟考酮的原料药厂家、单方制剂厂家都是限制在3家以内,复方制剂的厂家限制在7家以内。

镇静药部分药品部分是第一类精神药品,成瘾性和毒性较第二类精神药品更高,标注的是“精一”字,红处方,这类药物比较少,有丁丙诺啡、三唑仑等。

镇静药更多的是第二类精神药品,包括布托啡诺、地佐辛、咪达唑仑等药品,这块是白处方,最近京新药业上市的失眠药地达西尼也在前段时间进入二类精神药品,二类精神药物主要用于治疗失眠、癫痫等适应症。

在强管制的背景下,国内有能力生产麻精类药物的公司非常少,目前主要就是恒瑞做吸入性镇痛药,人福做静脉注射镇痛药,恩华做镇静药。

2> 用药非常细分

麻精类药物主要的应用场景集中在无痛分娩、无痛腔镜、癌痛管理和ICU镇痛这四个方面,分娩和腔镜手术往往采用半麻,少数使用全麻。

其中应用场景更大的是无痛腔镜和癌痛管理,无痛分娩与出生人口高度相关,无痛腔镜与手术量高度相关,癌痛管理与患者治疗群体高度相关,ICU镇痛镇静与突发性公共性事件高度相关。

无痛分娩未来应该会走下坡路,与中国出生人口降低有关。

无痛腔镜和癌痛管理与人口老龄化下的手术需求提振高度相关,因此在未来有较大的应用场景。

ICU镇痛镇静在2023年Q1因为新冠下ICU诊疗的需求大幅提高有关,这块需求在2023年Q2已经呈现断崖式下降。

医院也会根据患者的疼痛程度来选择合适的用药,疼痛一般分为10级,像一般轻中度的患者一般会采用非管制类药物进行镇痛,对于重度患者,舒芬的效果就会比较强,比如锐痛、内脏痛这种会使用氢吗啡酮。

因为麻精类药品的独特性,一般医院不会进行off-label,尤其是在手术中很少有超适应症使用的情况,这限制了麻药的推广进度,但也构建了麻精类药物高壁垒。

2. 人福业务构成情况

人福医药的业务主要分为医药商业、宜昌人福业务(麻药为主)、葛店人福业务(原料药为主)、新疆维药业务(维药为主)和其他。

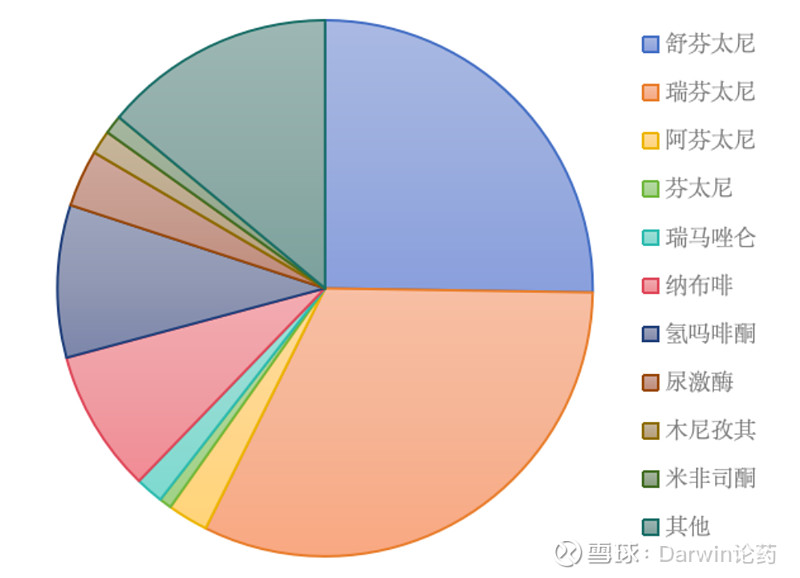

其中,在药品中,人福医药的主要营收来源于舒芬太尼和瑞芬太尼,纳布啡和氢吗啡酮营收也占据一定份额。阿芬太尼、瑞马唑仑和磷丙泊酚作为增量产品,目前营收占比较小,但是存在进一步的提升空间。

1> 芬太尼系列:

人福医药的芬太尼产品占到公司的半壁江山,瑞芬的营收超过20亿,舒芬接近20亿。阿芬处于放量期,根据外部数据库统计,过去4个月实现了院内2亿以上的销售,实际销售应该破了3亿。

公司的舒芬、瑞芬和阿芬的各自用途也不同,舒芬的镇痛效果最强,持续时间最长,广泛应用于手术科室;瑞芬起效最快,停药后苏醒最快,缩短ICU的诊疗时间;阿芬起效快、代谢快,适用于小手术。

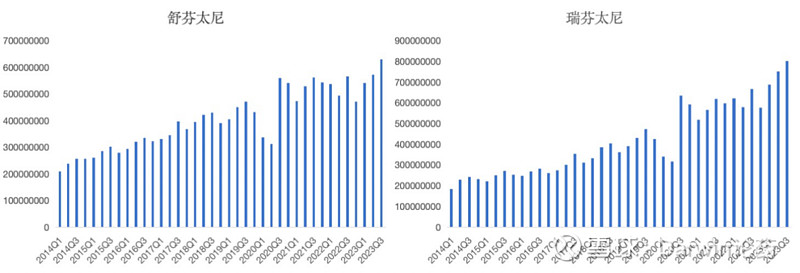

瑞芬太尼和舒芬太尼在2022年受到疫情影响下滑后,在2023年开始疫后复苏增长,未来的增长点来源于人口老龄化下的患者群体的增加和渗透率的增加,这两块都比较虚,需要在2024年进行验证。

瑞芬和舒芬的风险来源于竞争的加剧,人福药业的瑞芬和舒芬的市占率超过95%,基本垄断了市场,恩华药业从战略角度加大了对瑞芬和舒芬的重视程度,瑞芬和舒芬的竞争预计在未来会逐渐加剧。

竞争加剧的背景叠加上基本已经渗透率做到饱和,瑞芬和舒芬的销售前景难言乐观。

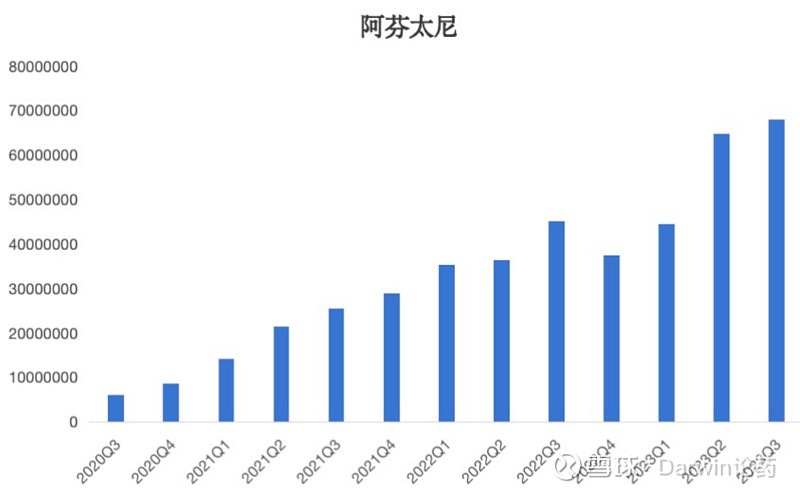

阿芬太尼是人福医药的增量产品,阿芬太尼因为其起效快、代谢快等优势使其广泛应用在短小手术/门诊诊疗,2023年的体量在3-4亿左右规模,受到疫情的助力比较大,在2023年Q1实现了1.55亿的营收。阿芬太尼从长远看有望做成10亿品种,业绩增量来源于国内日间手术量的增加+渗透率的提高。

阿芬太尼目前国内是人福和恩华上市,人福占据市场主导地位,恩华在追赶,阿芬较舒芬和瑞芬的优势在于那两款产品趋近饱和,阿芬在2020年刚上市,还存在较大的内在增长潜力,因此虽然有竞争,但是依然可以维持较好的增长。

2> 二线麻药

除了芬太尼系列外,人福药业比较大的品种属于氢吗啡酮和纳布啡。

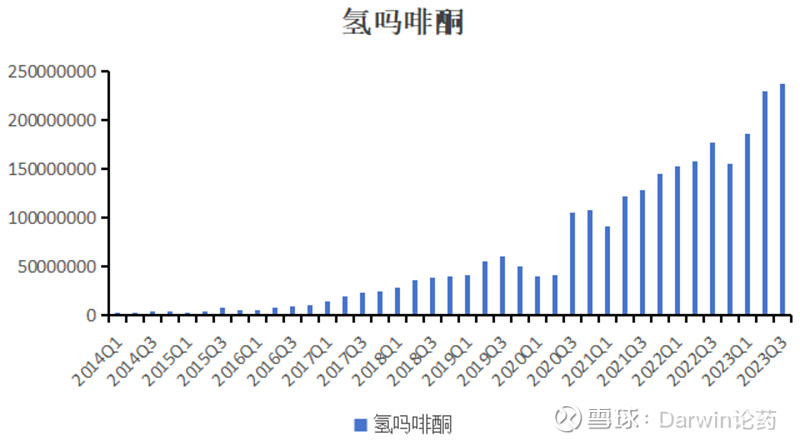

氢吗啡酮是人福医药的独家产品,2017年进入国家医保乙类目录,在2022年实现了9亿的销售,2023年Q1新冠疫情增加了氢吗啡酮的使用场景,使用量大幅度提升。氢吗啡酮主要用于急性疼痛的镇痛,比如内脏痛的场景。

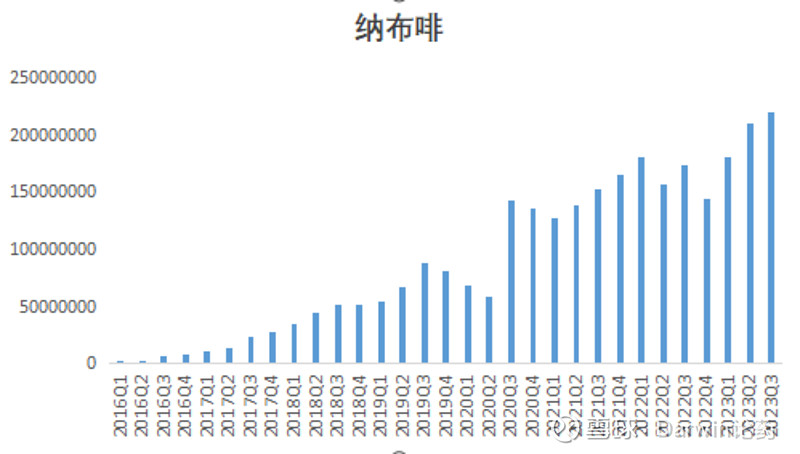

纳布啡是镇痛药,属于二类精神药品,安全性高、成瘾性低,2013年在国内获批,公司是国内首家获批的纳布啡生产企业,在2017年进入医保,纳入医保后持续起量,2023年,在疫后诊疗复苏的背景下,纳布啡实现较好的增长。

氢啡酮和纳布啡两个产品在2023年都实现较好的增长,主要原因是2023年Q1的疫后诊疗+Q2后的手术需求的复苏。

3> 新上市镇静药(瑞马唑仑和磷丙泊酚)

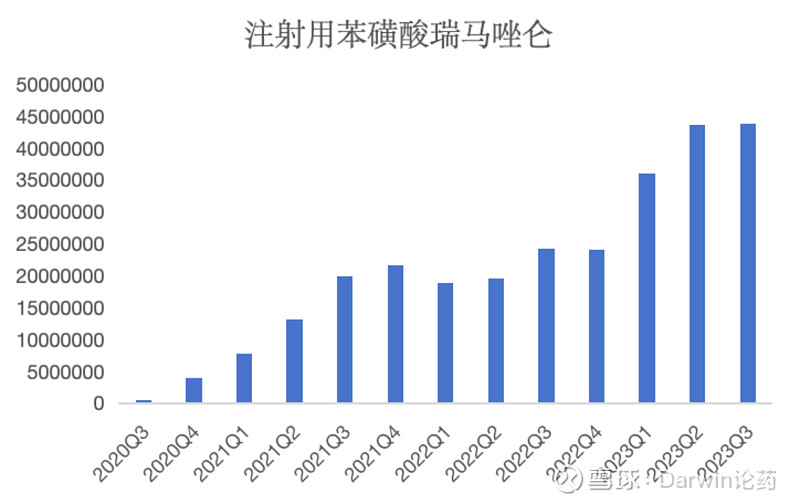

瑞马唑仑是人福BD来的镇静创新药,2020年7月通过结肠镜检查镇静适应症获批上市,目前四大适应症都已经做完了。2021年瑞马唑仑进入医保,但是因为适应症局限在胃镜、结直肠镜检查的麻醉,所以没有显著放量,2022年瑞马唑仑医保新增全麻,降幅40%几,在2023年开始放量。

瑞马唑仑的优势主要在于:

兼具了咪达唑仑和丙泊酚的优势,并弥补了各自的优势,起效快,恢复迅速,对肝肾功能、呼吸及血流动力学影响较轻,体内无蓄积,且能够被氟马西尼快速逆转。

丙泊酚:起效快,半衰期短,撤药后清醒快,但是血流动力学不稳定。

咪达唑仑:安全性好,呼吸抑制、低血压的不良事件发生率低,但是半衰期长。

瑞马唑仑目前的销售额在2亿左右,这个产品随着后续放量,可以看到10亿峰值,增量的来源是对丙泊酚和咪达唑仑进行替代,但是镇静药的推广速度与创新药的速度没法比,因为肿瘤药推广往往患者会主动来找医生要这款药,都是医生主动说服患者用,因此麻药的放量过程是旷日持久的过程。

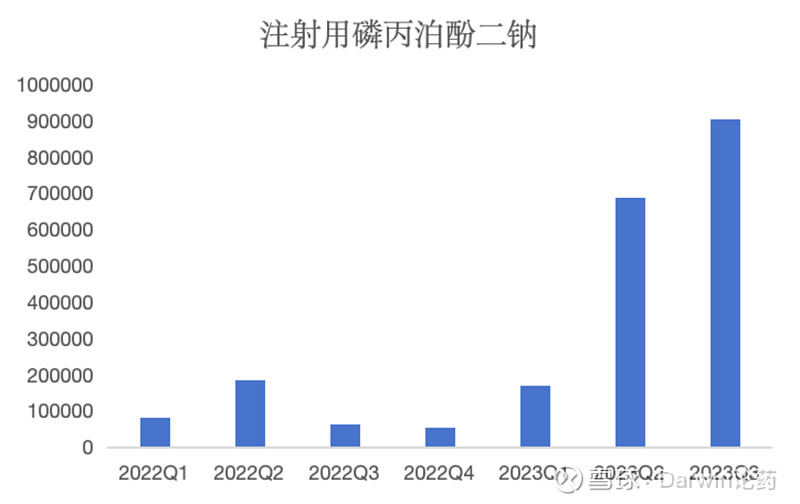

磷丙泊酚是人福的另一款创新药,2021年5月上市,获批的适应症是“静脉用全身麻醉剂”近期刚开了新的适应症“用于成人重症监护患者的镇静”、“用于成人全身麻醉的诱导和维持”,目前该药品没有进入医保,争取进入医保。

因为没进入医保,目前销售额还比较小,在小几千万的规模,这块近期看不到太快的放量,但是可以作为未来业绩持续性的期待。

除了新上市的品种外,人福的PUDK-HGF处于临床III期,用于治疗肢体动脉闭塞症、肢体静息痛和缺血性溃疡等血管疾病。这款药是人福和解放军军队医院合作的,2023年6月份完成入组,现在处于回访阶段,预计今年年底做数据统计,今年年中报CDE。这个药的峰值暂时应该是看10个亿,更高的目标还需要看后续的临床应用。

3. 麻精行业的优劣势(近日思考)

以上我大概讲了人福医药的麻精核心单品,除了麻精类药物外,人福还有维药、原料药、商业等业务,这些业务当然不是人福的估值主体。我一直自己思考麻精这个行业与其他药品企业有什么不同点呢?

我列举为如下优势:

1> 麻精类药物的竞争格局更好,麻精类药物属于国家强监管行业,尤其是红处方药物限制原料药和制剂企业数量。

2> 麻精类药物的放量节奏很缓慢,新进入者不会像创新药那样对行业直接迭代式颠覆,行业老玩家的先发优势非常明显,行业格局稳定。

3> 不存在off-label,即使新药获批,对老药的影响速度不会特别快,一般在做完临床、进入医保后才能实现不错的放量。

4> 红处方药物不会进入集采

从波特五力角度来看,麻精类行业的优势在于其新进入者威胁弱,但是缺点在于替代者威胁。

麻精类药物本质上没有太大的药效差异,虽然麻精类药物呈现寡头制,但是彼此之间的竞争也开始激烈,恩华开始往镇痛方向做,人福也开始往镇静方向做,彼此间开始做交叉。整个麻精类行业已然饱和,彼此间的相互渗透会对行业的竞争格局产生负面影响。

4. 2023年业绩解读

人福医药在2023年实现营收245.25亿元,同比增长9.79%。但是净利润实现28.15亿元,下滑8.34%;归母净利润实现21.34亿元,同比下滑14.07%。下滑的主要原因是:

1. 2022年存在处置资产投资净收益的高基数,2023年比2022年少6.29亿元。

2. 研发费用在2023年新增4.95亿元。

人福医药的医药制造业实现130.11亿元,同比增长13.33%,增长主要来源于多款麻醉药的Q1爆发式增长和疫后复苏的积极影响。医药商业这块增长5.96%,这块业务比较稳定,下半年因为医疗活动合规划受到一定影响。

从医药制造业细分来看,根据公司的财报披露,神经系统药物(麻醉药)+甾体激素类药物(原料药)+维药共实现102.5亿元,占到整个医药工业的78.79%。神经类药物表现符合预期,维药增长37.06%,原因是2022年封控低基数下的反弹,甾体激素类药物成本增长快于营收,原因是化工原料涨价。

人福2023年利润下滑的两大驱动因素是处置资产投资净收益的下滑的研发投入的增长。

先讲处置资产投资净收益:

可以发现当期处置长期股权投资产生的投资收益较去年下滑了92%,净减少7.4亿元,基本反映了整个会计科目的下滑。

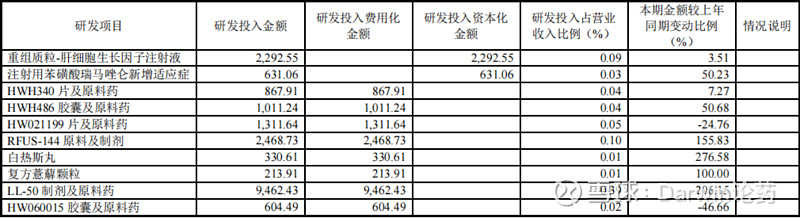

再看看研发投入的增长这块。

公司的研发投入增长来自于研发费用各项的增长,其中增长最快的是临床试验费用。下面是临床试验费用的一些分摊,对应着公司未来1-2年有多款创新药或适应症上市。

5. 估值测算和一些思考

通过控股参股子公司的利润情况,药品业务的净利润贡献达到近93%,因此估值主体是医药工业。

然后我做了净利润的分布,因为有些成本不属于各个子公司,需要集体承担,所以我进行了一个按比例净利润再分配。

如果把麻药和维药定位为稳健增长的产品,估值给到15倍PE,原料药和医药商业给到10倍PE,那么对应的估值在400亿附近。

我对人福医药的思考是这家公司是一个业绩很稳定的企业,因为强监管+少集采的buff,使得其业绩的确定性高于同行,但是最大的问题在于其业绩增量的空间有限,因此市场的对其业绩不要抱有过高的期待。

因此我的判断是,人福医药的股价的爆发点需要医药行业的beta走强,最近几年人福的牛市都是爆发在市场对医药的关注度提高。比如2020年的新冠后增量资金进入医药和2022年中-2023年年初增量资金进入医药股。

因为业绩的高确定性,人福未来的股价增长主要就是看估值系数的拔升,是给12倍PE?15倍?还是20倍?

6. 风险提示

1) 母公司当代科技的破产重组风险

2) 医药行业的景气度下行

3) 恩华药业带来的竞争压力增大