*作为自己投资记录

看完$鹏鼎控股(SZ002938)$ 的年报,没什么特别的惊喜中规中矩吧,预期的【24年业绩指引】和会不会响应村里的提高分红【7块】都没有实现,虽对于24年业绩预期不能够太高,但从臻鼎的交流会和年报中的细节分析,还是有些许信心。

观点一:24年Q1业绩最低且2月是全年最低

传统淡旺季规律叠加去年没有新版本pad发布,今年二季度Pad发布和watch更新,无论是砍单或砍单多少,销售业绩至少比去年好,根据鸿海关联公司【业成,台股GIS】法说会推算供应链提前1-2月备货,预计从3月起业绩会逐月提升,但提升多少不确定。

观点二:全年业绩不出意外营收增幅还是在10%以内关键在于二季度【影响全年EPS】

沈董在臻鼎业绩交流会上也提到了,今年温和复苏【断了今年大幅回升的念想![]() 】,25年才重回成长【估计回到2022年净利润】,相信不只是针对IC载板业务,PCB业务应该也有起色。至于业绩,三四季度的基数已经很大了今年也不太会有大的变动,再加上Iphone16据说更新不大且Iphone15国内被华为打成狗【虽然印度增长但不足以支撑】,所以全年的业绩在中报或8月发7月营收的时候就差不多明牌了,关键就看Q2的回升幅度有多少。

】,25年才重回成长【估计回到2022年净利润】,相信不只是针对IC载板业务,PCB业务应该也有起色。至于业绩,三四季度的基数已经很大了今年也不太会有大的变动,再加上Iphone16据说更新不大且Iphone15国内被华为打成狗【虽然印度增长但不足以支撑】,所以全年的业绩在中报或8月发7月营收的时候就差不多明牌了,关键就看Q2的回升幅度有多少。

观点三.AI服务器、车载、VR和折叠屏虽然业绩影响不大,但【影响估值】

VR和折叠屏人尽皆知,不知道的看鹏鼎近三年年报的研发项目清单也清楚了。

折叠屏据说25年,早的呢。

Vision Pro传立讯扩产一条VR的生产线且有望全球开卖,好消息,但单价这么高不足以影响今年业绩,过。

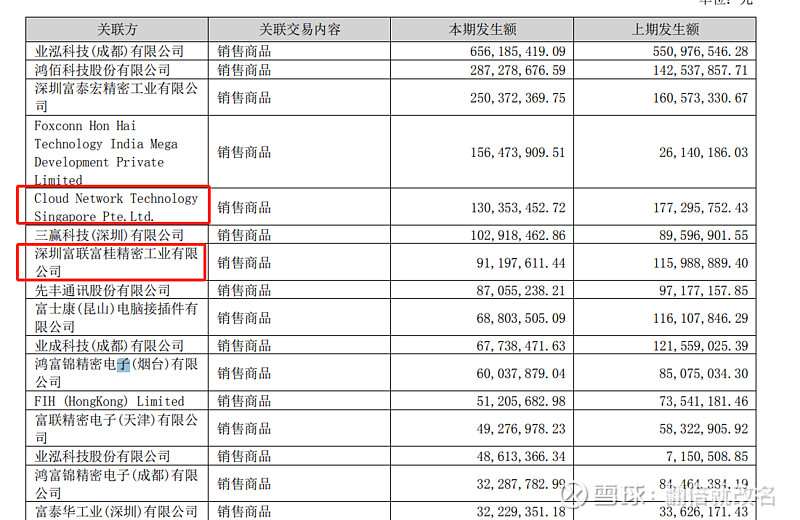

AI服务器可以看每年年初和鸿海的关联交易年度预算公告,列了个表,今年的是将近给8.99%的预计增幅远大于前三年,所以管中窥豹,映射总营收不会比去年低且相关服务器业绩也会提升。

关联交易前十的公司中,有两个是工业富联负责服务器的子公司,供货规模目前不大,交易金额相较于去年有所下降,无法区分服务器【23年降】和AI服务器【23年升】对业绩影响。

摘自鹏鼎年报:

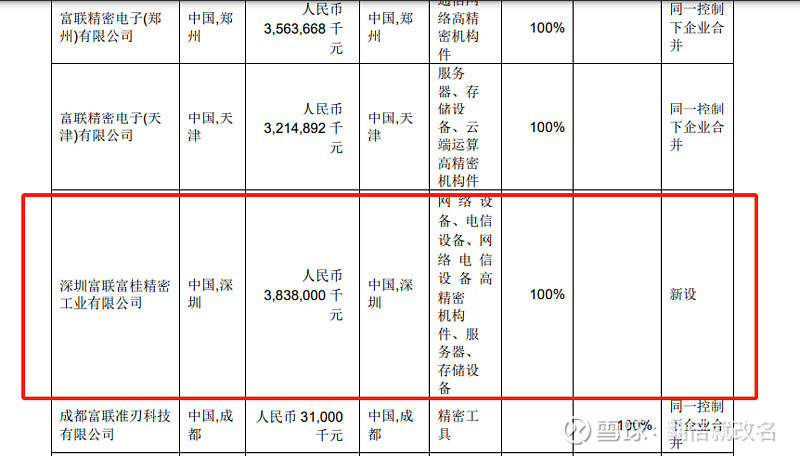

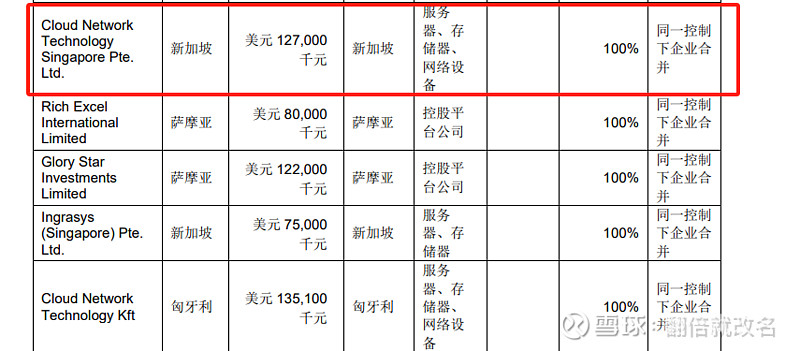

摘自于工业富联年报:

电动车PCB,绝对是机会,年报投资项目中淮安一园区的汽车服务器板已开建,但不知道投产时间【可以业绩发布会问问】,毕竟量大了才能影响利润,以现在的基数就算未来5年yoy增长50%也不到30亿,消费电子一个小周期影响就抹掉了![]() 。

。

AI Phone和AI PC,手机是噱头绝对是噱头,但AI PC不是,主要是影响HDI板往高阶走,但鹏鼎大客户是苹果,好像现在出的AI PC都是Windows,所以苹果加油啊。

综上所述,不应抱太大期望,但也要有信心,今年的股价=EPS【Q2关键】*PE【VR、AI服务器、电动车板影响,其实也就是大盘的风偏】,若大盘稳住,猜一个今年股价=1.73*16=27.5左右,叠加股息也就是差不多现在价格上浮20%。

*等着看看券商今年给多少倍PE。还有就是,求员工持股平台别再减了,德乐和悦丰减持嘎嘎快,股价承压啊。顺便骂一句兴全基金的谢志宇,MD每次他的兴全灵活还有什么全球视野基金来待一两季度就走,来来回回搞了好几次了,就不能好好长期投资待个一两年么,兴全狗都不买![]() 。

。