2023.11.19

一、行业

燃气是公用事业,但和水电(完全地方国有,比较成熟的公用事业)不同,他是一个全新的能源代替品,可以代替煤,石油,液化气,甚至可以部分代替电的公用事业,他是一种清洁能源,是国家鼓励的。

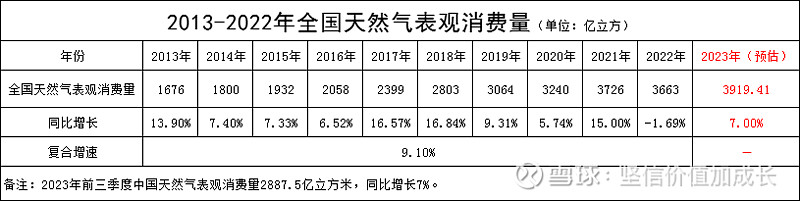

近年来,我国燃气的消费量保持增长趋势,受环保需求的推动、供给侧改革、社会用电需求增长等导向和经济驱动的多重因素影响,我国城镇居民、工业及发电用燃气的需求增长显著。

二、公司主营

公司主要包括管道燃气(深圳市占率100%,全国深圳地区以外拥有57个城市管道燃气特许权)、光伏胶膜(控股子公司斯威克,胶膜行业排名第二)、石油气和天然气批发业务等等。

三、财务结构

1. 营收与净利润

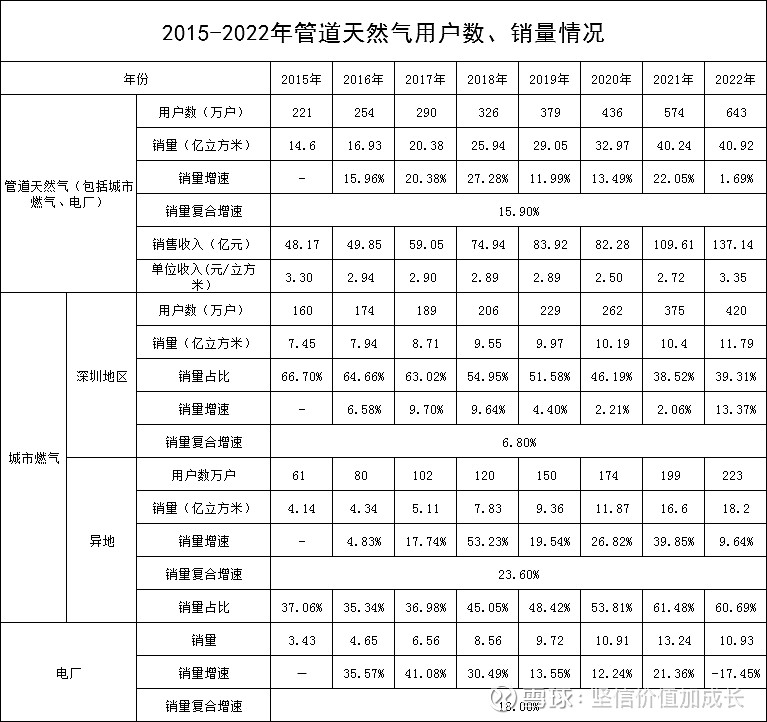

公司拥有稳定并保持持续增长的终端客户资源,2022年公司管道燃气用户达643万户,同比增加69万户,覆盖人口超过2,000 万,光伏胶膜销售量 5.10 亿平方米,同比增长 61.60%。

(1)管道天然气经营数据

管道天然气经营是公司利润的主要来源。

其中城市燃气中深圳39.31%,异地项目60.89%,电厂基本是在深圳。

在深圳地区,公司从中石油、广东大鹏等气源方采购天然气向用户销售;在深圳以外地区,公司从中石油、所在省管网公司等气源方采购天然气向用户销售,表现为深圳地区毛差远高于异地项目。

得益于广东大鹏的低成本气源,且不需要对管网额外付费,深圳地区居民管道天然气毛差1元/立方米,深圳以外是0.6元/立方米(深圳以外供气需要经过省管网,省管网收取 0.2-0.24元/方),电厂毛差只有0.2元/立方米。

而从过去七年增速上看,管道天然气复合增速达到了15.9%。

深圳管道天然气(除电厂)复合增速6.8%

异地管道天然气复合增速23.6%

电厂复合增速18%

同期营收复合增速16.1%,净利润复合增速低于10%,净利润增速远低于营收增速主要原因在于毛利较高的本地管道天然气(除电厂)中低速成长,异地管道天然气和电厂增速较快。

(2) 接驳费

这部分收入是公司开拓新客户时的收入,毛利率较高,毛利占公司总毛利1/4,对公司利润影响较大,未来随着燃气普及率的提升,新用户减少时,这部分收入和利润会慢慢下降,对公司产生负面影响。

(3)光伏胶膜

2. 净资产收益率

正常在10-12%之间,财务回报中等且稳定。

3. 资产负债率

2023年三季报资产负债率62.25%,负债总额275亿元,有息负债主要包括短期负债32.72亿、长期负债16.12亿、应付债券27.63亿,账面上现金有63.54亿元。

22年财务费用4亿。

4. 现金流与资本开支

公司过去五年产生经营性现金流103亿元,购建固定资产、无形资产和其他长期资产支付的现金总额为80.8亿元,自由现金流仅为22.21亿元,同期净利润总额为60亿元。

公司仍处于投资期,体现在管道天然气的用户数在逐年中速成长,背后都是需要管网的铺设,大量的资本开支。

四、股权结构

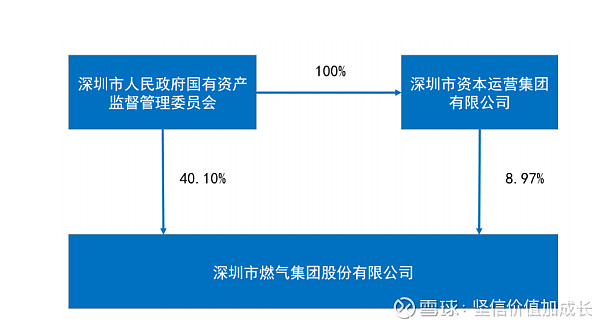

1. 实际控制人

1. 高管持股

部分公司高管有持股。

公司已经实施过两次股权激励计划,分别在2012年和2016年,覆盖层面较为全面。

五、其他投资要点

1. 三类气源

广东大鹏LNG:2006年签订协议,固定单价约1.7元/方,25年照付不议,每年3.4亿方,约27万吨。 (2031年到期)

西气东输二线,2012年进入深圳,达产合同量40亿方,2017年深圳区域采购约12亿方,门站价2.06元,2018年9月起为2.27元(11月起2.47元),调峰气量2.472元/方,公司基本没有。

现货气:主要来自大鹏澳洲现货气,价格随行就市,占比极小。16亿投资的接收站预估今年7-8月份投入使用。

2. 行业政策

对于天然气,政策主要方向是控价放量。

限制企业ROA不超过7%,售价最高上浮20%,向下则没有限制,降低企业毛差,市场一直担心公司配气费下调,就目前推出的政策来看好于预期,同时公司会尽量想办法把损失降到最低。

3. 用气高峰

深圳处于中国南部,用气特点与北方不同,国内进入冬季天然气开始紧张,价格上涨,而深圳天然气夏季用量高于冬季,因此高价采购的天然气比例极小。

4. 竞争

在深圳地区公司是垄断的,异地项目,面临华润、新奥这样的企业的竞争,如果说华润是长子,深燃只是庶子,另外新奥是民企机制灵活,老板一般给负责人较大的价格权限,因此在以前的竞争中深燃并不具备优势,所以避开了大城市的竞争,选择一些相对发展良好的小城市、县城,评估项目内部收益率10%以上然后去做。

这两年情况也发生一些变化,许多政府更加喜欢像深燃这样的专业选手,可以持续投入,真正改善民生的公司。

六、估值

1. 历史估值

(1)市盈率

历史估值波动在12-50之间,当前估值14倍

(2)股息率

按22年股息计算,目前股息率大概在2%左右。

考虑到最近几年公司资本开支加大,分红比例有所下降。

七、总结

公司长期业绩稳健,受油价和天然气价格影响,会有一定波动,公司仍处于资本开支期,影响现金流和分红,成长性上看仍有中低速的成长,当前估值也较为有吸引力,另外光伏业务有一定的周期性,当前占比不高。