一、 简介及主营业务

博士眼睛成立于1993年,定位“视力保护专家”,是眼镜行业首家上市公司,目前扎根华南区域,业务辐射全国。

博士眼睛2022年公司销售收入构成

公司主要是眼镜及配件的销售,渠道选择上主要是自营连锁门店模式78.49%、线上13.21%。

截止2023半年报(三季报未披露具体情况),公司共有492家直营门店,营收同比增长29.3%,直营门店根据渠道类型分为百货、超市、购物中心、街铺、眼科医院等销售终端类型;线下21家加盟店(批发)。

线上同比增长 54.42%。

公司旗下拥有博士眼镜、 Presidentoptical、zele、砼四大品牌分别定位于“专业视光”、“高端定制”、“时尚快消”和“个性潮牌”。

二、 行业

1.行业增速

过去几年中,全球眼镜市场取得了稳定的发展,根据市场研究机构Euromonitor的统计,2021年全球眼镜产品市场规模为7498亿元,预计到2026年全球眼镜产品市场规模将达到9540亿元,复合增速大约在3.5%。

这一稳定增长源于一系列的社会结构性变化,其中包括:人口老龄化,带来视力问题的整体性爆发;手机等移动设备的普及,带来近视发病率的急速上升;收入增长与生活水平提高,带来人们对视力保护的重视程度提升;眼镜作为时尚品,成为年轻和时尚人群的必备饰品。

国内方面,随着眼镜产品人均支出额的不断提高及人口规模的不断扩大,我国眼镜产品市场规模快速增长。据统计,2008年-2022年眼镜零售市场规模复合增速为9%,2022年-2027年有望从959亿增至1256亿元,复合增速5-6%。

3.行业竞争及公司地位

我们国家大约有10万多家眼镜店,其区域性的品牌是比较多的,而且以个体户为主,这个行业是比较散的。从市场占有率看龙头也还很低,博士眼镜2022年营收9.62亿元,相对于行业900多亿的规模,营收市占率约1%,从门店上看市占率仅为0.5%。

全国性连锁品牌:主要有宝岛眼镜(在中国内地拥有1200多家门店,在不同区域有总的经销)、博士眼镜(492家直营门店,管理更加统一)、上海三联(吴良材、茂昌)、亮视点(在中国内地和香港拥有超过 200 家连锁店)等企业,这些是眼镜零售连锁行业的第一梯队,其在全国范围内拓展销售网点,逐步扩大其市场份额,但从整个市场看,这些企业的市场份额仍然较小。

4.互联网对行业的影响

由于网络销售眼镜无法提供验光服务,网络销售隐形眼镜受到了严格的控制,目前线上眼镜零售是以太阳镜为主,网络销售占中国眼镜零售市场比例仍然不高。而线上展示各种款式以吸引消费者,线下验光配镜的互动模式将线上的便利性与线下的体验性相结合,既可以降低企业的运营成本,又可以掌握客户信息与购买习惯,实现精准营销。未来,眼镜零售行业龙头企业将加快推进电子商务渠道的建设,通过差异化产品与服务,抢占新兴领域,以保持竞争优势。

面对互联网的冲击公司积极应对,2018年成立了控股子公司江西博士新云程商贸有限公司,由专业团队运营公司在天猫、京东平台上的官方旗舰店,以抵御电商对线下实体店销售的冲击,特别是对太阳镜、隐形眼镜等标准化产品的冲击。2018年以来公司线上销售额分别为1385.81万元、5543.3万元、7658.8万元,9511.9万元、12712.88万元,分别占当年总销售额的2.45%、8.46%、11.67%、10.72%、13.21%。

线上渠道毛利相对较低,比线下低30%左右。

三、 财务状况

1. 营收及净利润增长

过去10年营收复合增速13.5%,全部年份均维持正增长,其中7年增速在10%以上;净利润复合增速14.6%,仅2022年一年负增长。

未来行业增速5.9%,公司在行业内有一定的竞争优势,通过品牌力,选址,产品等有望获得更多的市场份额,过去几年看公司业绩增速也超过行业的增长。

2. 净资产收益率

2023年净资产收益率预估在15%以上。

3. 资产负债率

17年-20年负债率一直控制15-20%的较低水平,基本无财务费用。2021年开始公司资产负债率有所上升,是因为会计记账的改变,把租赁门店以所有权资产和租赁负债记入报表,导致报表负债率上升。(租赁负债21年以前0,21年、22年分别为1.03亿和0.8亿)。

公司并无银行长短期借款,财务稳健。

4. 现金流

公司过去6年自由现金流总和为6亿元,高于净利润总和4.13亿元,说明公司真真实实赚到了现金,账面上应收款项在6000万左右,这个主要是给卖场或超市1个月的账期,约占全年营收比例5.2%,因此影响不大。

5. 人均指标

2018-2023年,即使包含疫情三年,员工工资复合增速仍达到5.5%。

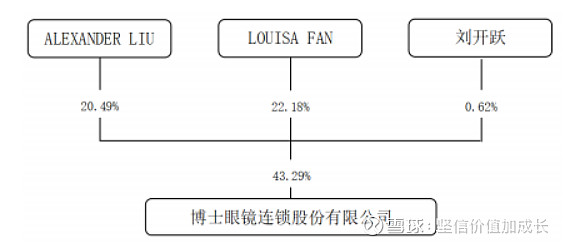

四、 股权结构

1. 实际控制人

ALEXANDER LIU刘晓和LOUISA FAN范勤夫妇是公司实际控制人,也是公司的创造者,年轻时的董事长放弃公安局的铁饭碗出来创业,夫妻二人从0起步。

ALEXANDER LIU 先生与刘开跃先生为兄弟关系。

10月25日博士眼睛发布公告:

基于对公司未来发展前景的信心及长期投资价值的认可,为了切实维护广大投资者权益和资本市场的稳定,公司实际控制人自愿承诺:自本承诺函签署之日起 6个月内(2023 年 10 月 25 日至 2024 年 4 月 24 日)不以任何方式减持公司股份。如上述承诺期间因发生送股、资本公积转增股本等产生新增股份的,对新增股份亦遵守上述不减持承诺。

2. 公司核心人员持有股份情况

上述人员2年内由于个人资金需求有陆陆续续的减持。

五、 其他要点

1. 产品毛利

公司整体产品毛利达到60-70%,与传统零售行业不同,眼镜在销售过程中需要眼视光专业人员为顾客提供验光和定配等服务,眼镜的零售价格中包含了眼视光专业和个性化定制服务的价值;其次,眼镜具有顾客购买频率低、租赁支出和人工成本高等特点,需要较高的毛利率以覆盖各项成本费用。

2. 门店概况

9月博士眼睛在接受投资者调研时称,23年上半年市场延续疲软,公司开店谨慎,围绕华东、西南等优势市场的优质商超体系稳扎稳打,下半年也保持谨慎,预计2023年全年净开店数约20家左右。

l 门店租金和人员配备

2022年公司租金(含房租、物业、水电费等)1.7亿元,摊销在每家店上大概34.55万元;2022年公司年底营销人员数量为1855人,每家店需要配备3.77人,公司每年需要为此支付3.77人*9.04万元(按平均工资算)=34.08万元的工资。从而我们可以得出门店中租金加人员工资就占了单店营收的44.7%。

l 单店盈利

上述以外还有装修费的摊销等等,最后剩下的利润大约只有20万元/店。

2022年相对于2018年,单店营收增长9.8%的情况下,租金下降了-8.7%,人工成本基本上涨14.6%。

3. 轻加盟模式

轻加盟近期提速、有望快速实现市占率提升:今年4月收购汉高信息&镜联易购,开启数字化加盟,向单体门店赋能供应链及督导管理。截止23H1,镜联易购注册用户7450家,完成加盟签约流程的加盟商264家,交易额158万元,为进一步提升加盟效率,镜联易购电子合同于7月20日上线,截至目前,镜联易购注册用户8418家,完成流程的加盟商341家,且我们预计较多加盟商处于流程中。我们认为,下半年轻加盟有望进一步提速,有望快速提升公司市占率和“砼”品牌覆盖度。

六、 估值

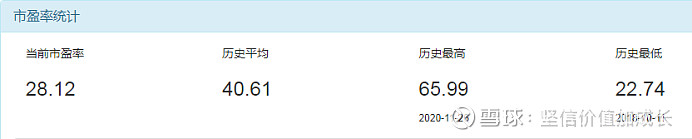

1.市盈率

公司上市以来平均市盈率为40.61倍,波动区间大概在22.74-65.99倍,2023年预计净利1.22-1.36亿,当前的估值大概在27倍,处于历史上较低的水平。

各券商预测公司2023年业绩在0.7-0.78元/股,即1.22-1.36亿元,取中值为1.29亿元。

2. 股息率

实际最高在3%左右,大概在2020年5月股价11.08元的时候,目前股息率大概在2.4-2.5%左右。

上市以来合计分红3.13亿元,已经大于ipo融资额2.1亿元,且上市后并无定增发债等融资行为。

七、 风险

1.市场竞争激励,新投入门店低于预期。

2.人力成本对公司盈利影响大。

八、 总结

公司所处行业需求稳定,增速较慢,充分竞争,行业龙头市占率仍低,公司在行业中建立起了一定的品牌和规模效应下对原材料采购成本的优势,因此在支付较高实体租金和人力成本的情况下,仍取得了相对较高的财务回报,管理层白手起家,对于风险更加敏感,行业经验丰富,对于核心人员善用股权激励,并且激励方法切合实际 ,长期发展较为稳健。