一、公司业务

公司是京东集团旗下数字大健康平台(2014年2月,京东将医疗健康作为集团的独立业务类目进行运营),主要经营互联网医药销售,并结合在线诊疗等业务实现互联网医疗健康场景全覆盖。

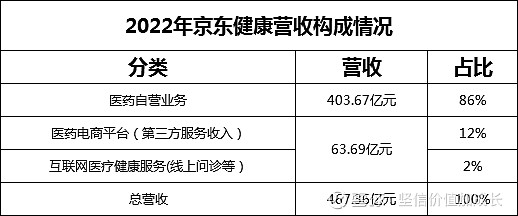

下面是公司2022年营收构成情况

一、行业

1.发展阶段

数字健康行业处于快速发展阶段,市场空间广阔。医疗改革推进医药分离,疫情推动售药诊疗线上化,我国数字大健康行业进入快速发展期,市场空间广阔。2021年中国数字大健康市场规模达到4674亿元,线上化率约为5.8%;居民线上看病购药的消费习惯逐步养成,市场需求不断释放,预计2025年中国数字大健康市场规模将增长至1.6万亿元,2022-2025年复合增速25.3%,线上化率从7.2%上升至13.6%。

2. 竞争

一、财务

1. 营收与净利润

2019年和2020年公司可转换优先股公允价值变动分别为12.63亿元和175.4亿元,对公司净利润产生较大影响,剔除次影响2019年和2020年实际是盈利的。

2018年至2022年,公司非国际财务报告准则的年度盈利分别为2.48亿元、3.44亿元、7.32亿元、14.02亿元、26.16亿元。

2 净资产收益率

近三年分别为-88.86%、-2.71%、0.9%。

3. 负债率

公司经营稳健,现金充足。

4. 现金流

5. 人均指标

人均创利计算时,盈利按各年度非国际财务报告准则的年度盈利计算。

四、其他投资要点

1. 行业内主要企业毛利率对比

线上企业毛利略高于20%,线下企业比线上大概高10%左右。

1. 用户数和第三方商家

截止2022年,京东健康的年度活跃用户数为1.54亿,同比增长约3100万,平台入驻第三方商家超 2 万家。

3.供应链

截至2022年底,公司在全国拥有22个药品仓库和500个非药仓库,冷链运输能力覆盖全国超300个城市,供应链能力不断增强,这方面是公司相对竞争对手的优势所在。

4.在线问诊流量

2022年平台在线诊疗业务日均问诊量超30万,形成在线诊疗、诊后管理及用药安全的全流程体系。

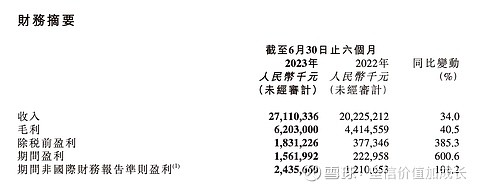

5.23年半年报业绩

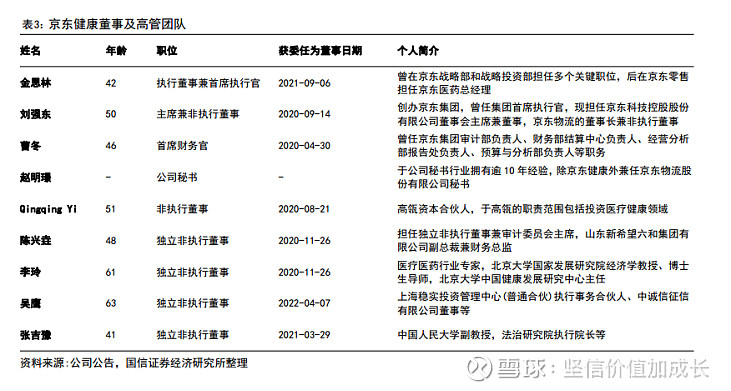

五、股东及管理层

1. 实控人

2. 管理层