2023.5.03

1.主营业务

公司主要是眼镜及配件的销售,处于整个眼镜产业链的下游,渠道选择上是自营连锁门店模式为主。

2022年年底,公司共有492家直营门店,21家加盟店,直营门店根据渠道类型分为百货、超市、购物中心、街铺、眼科医院等销售终端类型,是公司主要销售渠道,另外还有电商渠道,占比13.21%。

在品牌方面(四大品牌)公司定位清晰:

① 高端定制眼镜连锁品牌

——President optical(总统眼镜)

3000元以上的高端眼镜,主要放在高端的购物中心

② 专业视光眼镜连锁品牌——博士眼镜

主要销售中高端的眼镜

③ 时尚快消眼镜连锁品牌——zèle

价格均不足1000元,年轻时尚的风格。

④ 个性潮牌眼镜连锁品牌——砼(Mygaos 发展而来)

该品牌销量占比很小。

2. 行业

① 行业增速

根据市场研究机构Euromonitor的统计,2019年全球眼镜产品市场规模为1287亿美元,同比增长2.4%,2020年,全球眼镜行业受疫情影响,销售额暴跌14%,主要是旅游活动下降导致太阳镜销售大幅下滑。目前全球基本走出疫情眼镜行业也预计恢复增长,据Euromonitor International的最新研究,2022年全球眼镜市场将达到1420亿美元,比2020年增长20%,并在2022-2027年间实现5.9%的复合年增长率。

行业长期稳定的增长来源于:人口老龄化,带来视力问题的整体性爆发;手机等移动设备的普及,带来近视发病率的急速上升;收入增长与生活水平提高,带来人们对视力保护的重视程度提升;眼镜作为时尚品,成为年轻和时尚人群的必备饰品;居民可支配收入的长期提升。

国内方面,2012 年至今我国眼镜产品市场规模保持快速增长态势, 从 2012 年的 528 亿元增长至 2019 年的 895 亿元,CAGR 为 7.83%, 远高于同期全球增速水平;预计到 2025 年望增进一步长至 1,142 亿 元,CAGR 为 6.82%。

② 行业竞争及公司地位

我们国家大约有6万多家眼镜店,其区域性的品牌是比较多的,而且以个体户为主,这个行业是比较散的。从市场占有率看龙头也还很低,博士眼镜2022年营收9.62亿元,相对于行业1000亿的规模,市占率不足1%。

全国性连锁品牌:主要有宝岛眼镜(在中国内地拥有1000多家门店,在不同区域有总的经销)、博士眼镜(492家直营门店,管理更加统一)、上海三联(吴良材、茂昌)、亮视点(在中国内地和香港拥有超过 200 家连锁店)等企业,这些是眼镜零售连锁行业的第一梯队,其在全国范围内拓展销售网点,逐步扩大其市场份额,但从整个市场看,这些企业的市场份额仍然较小。

公司总经理范勤把宝岛当成对标企业,两家公司在技术和服务(眼镜是一个比较专业的产品)方面相对其他公司更有优势。

区域性连锁品牌:目前,我国眼镜零售行业的二元结构特征明显,各区域市场均存在各自的区域性龙头企业,规模参差不齐,熟悉当地消费需求、消费习惯,占据城市成熟商圈优质网点,率先树立品牌形象,从而在本地区域内形成了较强的竞争能力。

③ 互联网对行业的影响

由于网络销售眼镜无法提供验光服务,网络销售隐形眼镜受到了严格的控制,目前线上眼镜零售是以太阳镜为主,网络销售占中国眼镜零售市场比例仍然不高。而线上展示各种款式以吸引消费者,线下验光配镜的互动模式将线上的便利性与线下的体验性相结合,既可以降低企业的运营成本,又可以掌握客户信息与购买习惯,实现精准营销。未来,眼镜零售行业龙头企业将加快推进电子商务渠道的建设,通过差异化产品与服务,抢占新兴领域,以保持竞争优势

另外面对互联网的冲击公司积极应对,2018年成立了控股子公司江西博士新云程商贸有限公司,由专业团队运营公司在天猫、京东平台上的官方旗舰店,以抵御电商对线下实体店销售的冲击,特别是对太阳镜、隐形眼镜等标准化产品的冲击。2018年以来公司线上销售额分别为1385.81万元、5543.3万元、7658.8万元,9511.9万元,1.27亿元分别占当年总销售额的2.45%、8.46%、11.67%,10.71%,13.2%。

3. 财务状况

① 营收及净利润增长

博士眼镜2017-2022年营收及净利润增长情况

未来行业增速5-6%,公司在行业内有一定的竞争优势,通过品牌力,选址,产品等有望获得更多的市场份额,过去几年看公司业绩增速也超过的行业的增长。

② 净资产收益率

中等,平均12.5%

③ 资产负债率

前几年负债率一直控制15-20%的较低水平,2021年开始公司资产负债率有所上升,是因为会计记账的改变,把租赁门店以所有权资产和租赁负债记入报表。2022年负债率31.02%左右,财务费用951.8万元。

④ 现金流

公司过去五年经营现金流总和为6.6亿元,高于净利润总和3.6亿元,说明公司真真实实赚到了现金,账面上应收款7500万,这个主要是给卖场或超市1个月的账期,占全年营收比例7.8%,因此影响不大。

⑤ 人均指标

4. 股权结构

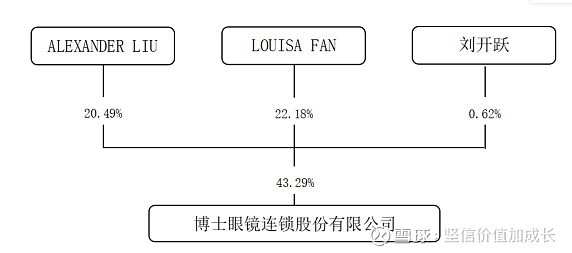

① 实际控制人

ALEXANDER LIU刘晓和LOUISA FAN范勤夫妇是公司实际控制人,也是公司的创造者,年轻时的董事长放弃公安局的铁饭碗出来创业,夫妻二人从0起步

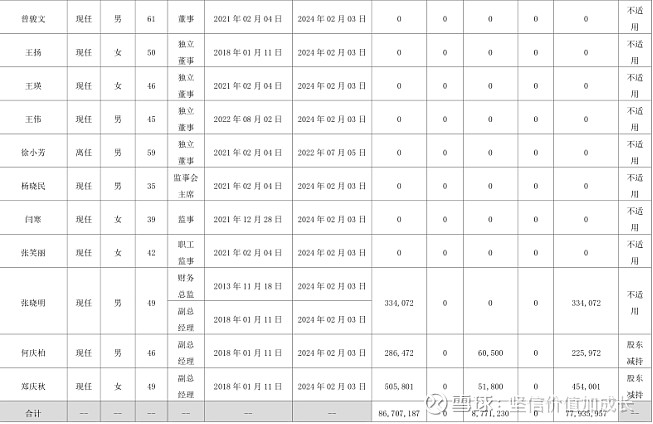

② 公司核心人员持有股份情况

近年由于个人资金需求有陆陆续续的减持。

5. 其他要点

① 产品高毛利原因

公司整体产品毛利达到60%,与传统零售行业不同,眼镜在销售过程中需要眼视光专业人员为顾客提供验光和定配等服务,眼镜的零售价格中包含了眼视光专业和个性化定制服务的价值;其次,眼镜具有顾客购买频率低、租赁支出和人工成本高等特点,需要较高的毛利率以覆盖各项成本费用。

② 直营门店销售数据

③ 门店租金和人员配备

2022年公司租金(含物业、水电费等)1.7亿元,摊销在每家店上大概34-35万元;2022年公司年底销售人员数量为1855人,每家店需要配备3.77人,公司每年需要为此支付3.77人*9万元=33.93万元的工资。从而我们可以得出门店中租金加人员工资就占了单店营收的45%,22年公司毛利61.84%,除去租金、物业、水电费、人工、税收后净利率仅为7.67%,所以眼镜行业不是想象中的暴利行业。

④ 单店盈利

上述以外还有装修费的摊销等等,最后剩下的利润大约只有20万元/店。

6. 估值

公司上市以来平均市盈率为41倍,波动区间大概在22-66倍,2023年保守估计净利1.1亿以上(券商预估在1.2-1.5亿不等),当前的估值大概在39倍,处于历史上中值附近。

7. 风险

① 市场竞争激烈,新投入门店低于预期。

② 实体租金和人力的成本对公司盈利影响大。

8. 总结

公司所处行业需求稳定,增速较慢,竞争激烈,行业龙头市占率仍低,公司在行业中建立起了一定的品牌和规模效应下对原材料采购成本的优势,因此在支付较高实体租金和人力成本的情况下,仍取得了相对较高的财务回报,管理层白手起家,行业经验丰富,上市前和机构对赌失败,吸取教训,在未来的经营和运作中必更加稳健,长期值得关注,现在股价受23年一季报影响涨幅较大,不具备足够的安全边际。