1. 50%分红就是一颗定心丸,利润啥的,就是多出来五十亿,不分给你,到时候怎么没的你也不会知道,没有意义,对比一下同行就知道这个分红金额有多么不容易。

2. 地产行业空间还在,十几万亿的行业,可以做的事情很多,国家打击炒房无序扩张,恰恰是为了行业健康长远发展,打破绝币驱逐良币的现状,当然在过程中好孩子也会受到所谓行业寒冬的影响,但是未来充满期待。过去的杠杆拿地屯地,等升值开发赚大钱的模式不会再有了,万科本来就很警惕这种模式,虽然其他房企用的很爽赚了大钱,但是万科坚持自己的判断和操守,一股清流被有些人说成了不作为。而且杠杆炒作造成的地王现象,对于万科并不是一个好事,地产商赚的是开发经营的利润,靠土地增值是把双刃剑,很容易走火入魔一把破产的。综上,我是比较看好未来万科可能继续稳扎稳打,开拓自己的第二第三增长曲线。

3. 目前市场还是把地产看成纯开发的业务,几大国企央企估价历史新高,不少人说地产没有规模效应,没有集中度提升,这个我不做评论,一切已未来两年的数据为准,我个人倾向万科的营收还会稳定的增长,利润也会。每个行业改革或者变动初期,所有公司的利润都会下降,未来怎么走,才能看出公司的优秀。

4. 对于万科的利润下降和回购的价格,评论已经炸了,挺有意思,都是情绪的宣泄,无非就是估价跌的厉害了,如果像保利一样的走势估计不会有人说了。万科向来如此,比较直,不太考虑市场感受,不过实打实的分红是最有说服力的。很多地产公司三季度PE两三倍,年报亏损的,或者年报利润下降不多,但无法分红的,对比下就知道了,寒冬里的112亿是多么珍贵,对于一个2000亿出头的公司,不容易!

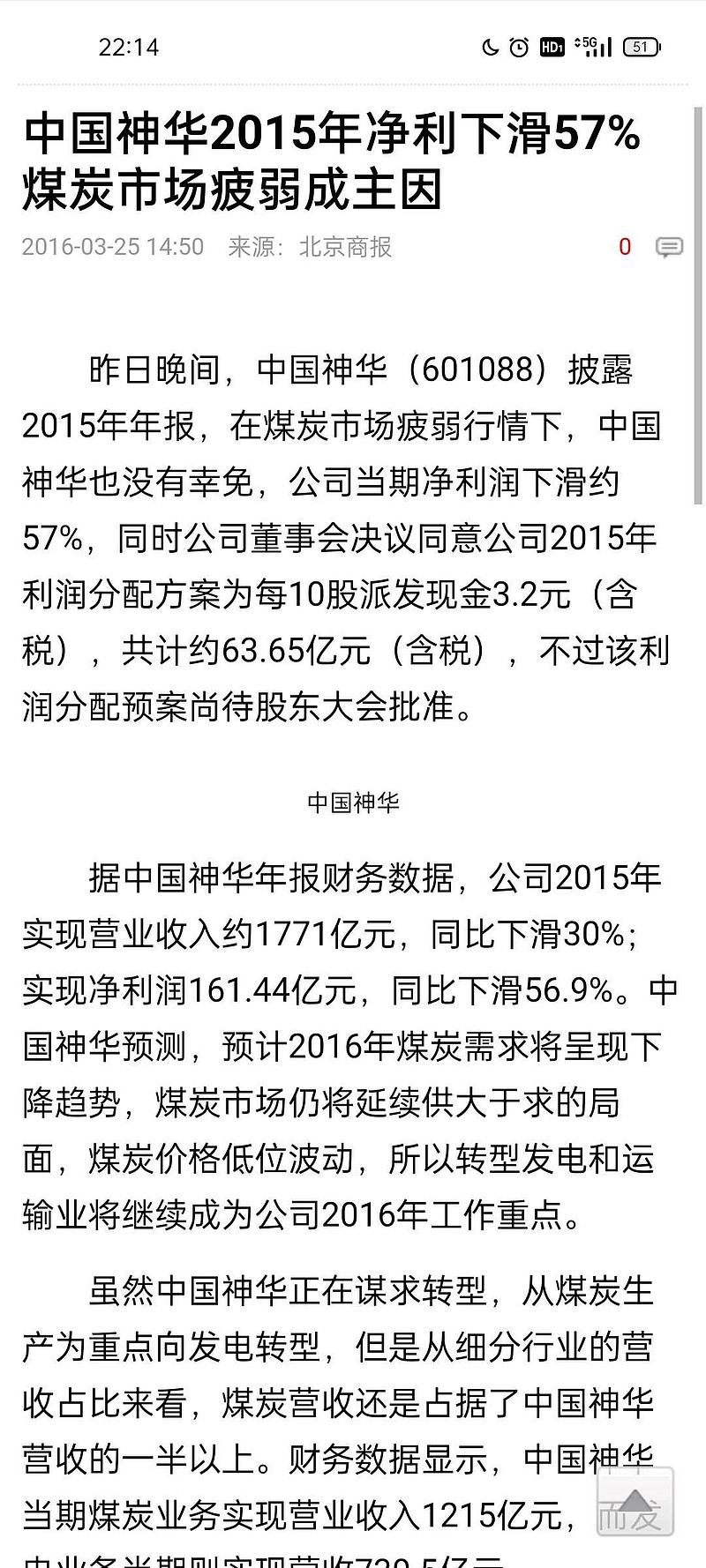

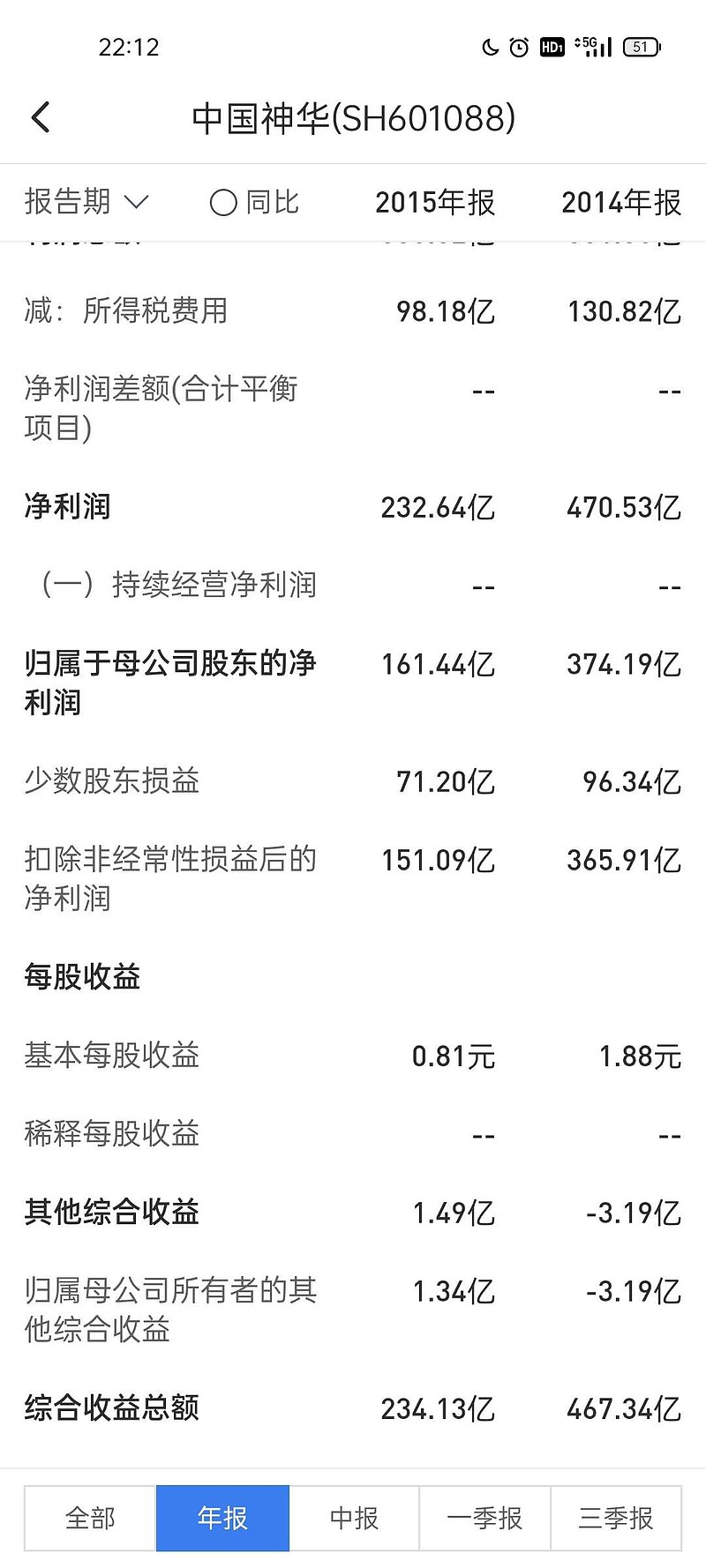

最后很多人羡慕最近神华的优势,羡慕人家的增长和分红,我能说之前又多么被别人唾弃么?看你不爽会说你全家满仓神华,看看15年的神华,营收和利润都是大幅度的下滑,很多人预期这个行业要萎缩数倍而且没有赢家,然后现在这样一个神华就出现了。

贴下神华的数据看看,万科会不会复制这个,就只能边走边看了。我万科股数最近一年多没有变化,市值缩水不少,短期没有增减仓的计划,5%+的分红,看看底牌挺好。

$万科A(SZ000002)$