文章节选数灵公众号(alphashuling)阅读点击网页链接

随着$长城影视(SZ002071)$的“翻车”(4月12日,头顶“影视借壳第一股”的长城影视公布,因涉嫌信披违法违规被证监会立案调查),“长城系”的3家上市公司(长城影视、$长城动漫(SZ000835)$长城动漫、$天目药业(SH600671)$)均受到不同程度的监管措施。

赵锐勇的资本故事恐怕很难再讲下去。

01连续两年亏损,面临被ST

4月15日,长城影视发布2020Q1业绩预告,预计亏损2500万元-3000万元,而上年同期盈利约1094万元。

需要注意的是,2018年长城影视归属于上市公司股东的净利润为-4.14亿元,同比下降344.04%。

审计机构甚至对2018年年报出具了非标准意见的审计报告。

长城影视发布2019年业绩快报:预计2019年归属于上市公司股东净利润为-9.74亿元,同比下降135.14%。

连续两年亏损,长城影视面临被ST。如果2020年不能转亏为盈,还将面临退市危机。

02“影视借壳第一股”的资本之路

在中国影视的黄金期,长城影视借壳上市,成为A股“影视借壳第一股”。上市后便开始疯狂并购,4年耗资近30亿高溢价收购18家公司。

图表1 长城影视并购标的情况

数据来源:公司公告

长城影视市值迅速被滚雪球,同时也尝到了资本运作的甜头, 2014年-2016年成了长城影视的高光时期。但并购引起的“消化不良”也逐渐显露出来。

对赌期一结束,收购标的业绩大多呈断崖式下降。这使得长城影视的净利润在2017年出现大幅下滑,并在2018年出现亏损。2018年报显示,其收购的上海胜盟、浙江光线净利润分别为-481.48万元、-177.45万元。除业绩不达标外,公告还显示2018年上海胜盟、浙江光线的核心高管全部离职。对于靠并购来实现扩张的影视公司,商誉一般会存在隐患。

2017年,长城影视的商誉高达13.49亿,超过资产总额的三分之一。2018年,商誉开始减值,并持续存在商誉减值风险。

2018年分别对上海胜盟、浙江光线计提商誉减值准备1.06亿元、1.67亿元。2.16亿元收购的南京凤凰假期旅游等9家旅行社51%股权,也在2018年商誉减值1.04亿元。

本来想靠并购标的为长城影视输血,却没想到可能把自己拉向深渊。

03业务疲软引起财务状况恶化

上市前,长城影视的营收主要来自于影视业务。一系列并购后,长城影视其实已“变质”,离“影视跑道”越来越远。

影视业务的营收比例从2014年的90%以上,下降到2018年的4%左右。

相比之下,广告业务和实景娱乐业务发展态势良好。从近两年财报中也可以看出,广告业务和实景娱乐业务的营收占比总计在90%以上。

1)营收乏力,现金流恶化

原有的影视业务投资少,收入也相对减少。2018年的营业收入是6134.91万元;2019年上半年的营业收入更少,才2050.01万元。

收购的标的业绩也出现大变脸,这使得长城影视的营收状况暴增之后迅速暴跌。

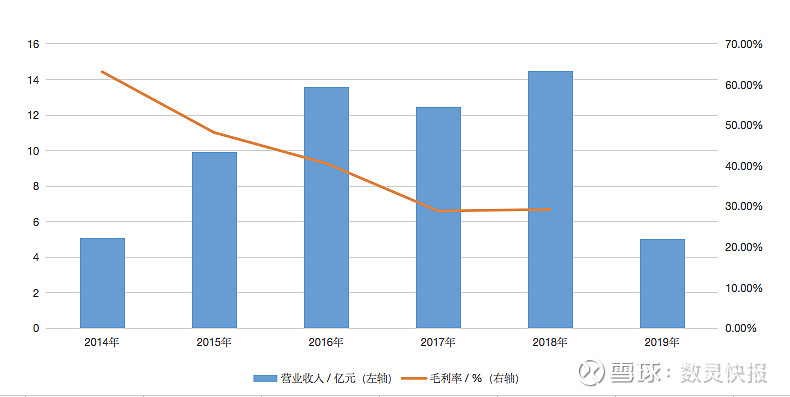

图表2 长城影视上市以来营业收入和毛利率年度走势

数据来源:wind (注:2019年毛利率暂未披露,营业收入为业绩快报披露)

并购之初,长城影视的营业收入的确呈增长趋势,营业收入从2014年的5.10亿元增至2016年的13.56亿元。

但情况在2017年发生变化,2018年长城影视的营业收入(14.47亿元)已不能覆盖营业成本(17.84亿元),说明公司业务处于亏损状态。

2019年持续是入不敷出的状态,2019年业绩预告显示,公司营业收入降至5.04亿元。

值得注意的是,长城影视的毛利率自上市以来一直呈现下降趋势。

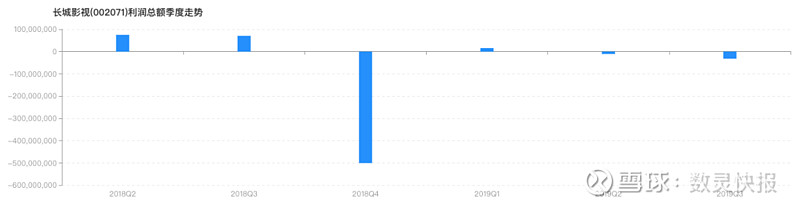

营业收入的下降会引起利润总额下降,进而还会影响到公司的经营性现金流。

图表3 长城影视利润总额季度走势

数据来源:数灵

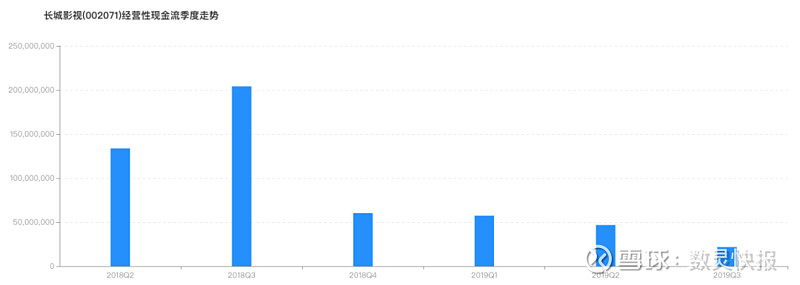

图表4 长城影视经营性现金流季度走势

数据来源:数灵

由图3可知,长城影视的利润总额在2018Q4由正转负,虽然2019Q1回升为正数,但随即又下降为负值。

由图4可知,长城影视的经营性现金流从2018Q3开始大幅下降,由2018Q3的2.04亿元连续下降为2019Q3的2176.93万元。

经营性现金流是债务偿还的第一来源,该指标下降可能反映了核心业务造血能力的衰弱,这正好和提到的经营情况相符合。

此外,长城影视频繁的进行投资活动,投资性现金流长期处于负值。激进的投资会使现金流出过多,如果无法及时形成良性回补,会增加流动性压力。

文章节选数灵公众号(alphashuling)全文阅读点击网页链接