一、公司简介

一心堂药业集团股份有限公司(以下简称“公司”或“一心堂”)前身为2000年11月8日的云南鸿翔药业有限公司(以下简称“鸿翔药业”)。

2009年鸿翔药业整体变更为股份有限公司。公司于2014年6月23日发行股票6,510.00万股,并在深圳证券交易所中小板上市,股票简称:“一心堂”,股票代码:“002727.SZ”,公司注册资本变更为26,030.00万元。

2019年6月,公司更名为现名。截至2024年1月末,公司注册资本5.96亿元,自然人阮鸿献持有公司30.58%的股份,为公司实际控制人,刘琼为公司第二大股东,持股比例为11.33%。

二、业务简析

公司的主营业务为医药零售连锁和医药配送业务,其中医药零售连锁是公司的核心业务,主要以中西成药为主,其次包含中药、医疗器械、保健品及其他个护美妆业务。

行业情况:根据《药品监督管理统计年度数据(2022 年)》,截至 2022 年底,全国共有《药品经营许可证》持证企业约 64.4 万家,其中批发企业约 1.4 万家;零售连锁企业 6650 家,零售连锁企业门店约 36.0 万家;零售药店约 26.3 万家,全国门店总数突破 62.3 万家。与 2021 年相比,各类药品经营企业数量均有所增加,总数量从60.97万家上升到64.35万家,增幅5.54%。连锁企业控制的门店数量由上年的 33.7 万家增至 36.0 万家,增幅 6.8%;单体药店由上年的 25.2 万家增至 26.3 万家,增幅 4.3%。从这些数据可以看出,药品经营行业呈现出数量增长、规模扩大、连锁率提高的特点。(药店数量持续上升,连锁率持续上升,大型连锁药店的增速或高于零售数量,行业预计进一步集中)。

公司地位:公司主营业务为药品零售连锁,目前已成为国内直营连锁规模领先的药品零售连锁企业之一。现阶段重点发展区域在西南地区,主要以川渝地区为主,兼顾华南地区、华北地区同步发展。药品零售业务涉足云南、四川、重庆、广西、贵州、海南、山西、河南、上海及天津,旗下控股子公司四川本草堂药业有限公司,以药品配送为主。

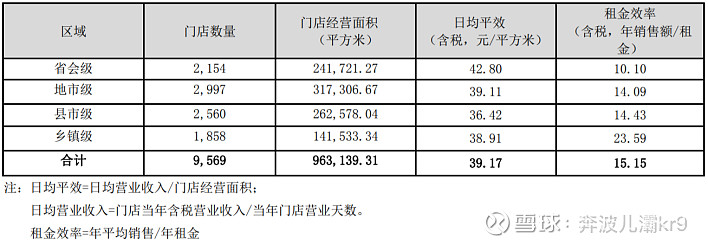

截至2023年6月末,公司已开业门店9569家,其中自有34家,租赁9535家。门店中,位于西南地区门店7530家(云南、四川、重庆、贵州),华南地区(广西、海南)1281家,华北(山西、天津)661家、华东(上海)26家,华中(河南)37家。主要集中在西南地区。95%的门店都取得了“医疗保险定点零售药店”资格,2023年1-6月司医保刷卡销售占总销售的 43.83%。

分区域看,主要集中于云南(5269家,2023年1-6月净增45家)、四川(1456家,同期净增187家)、广西(885家,同期净增21家)。

三、财务分析:略:分板块营收及增速、毛利率及增速、资产负债及现金流情况这里不再赘述,各位可以直接看财报,没有什么难理解的。

四、竞争优势:

1、规模效应:公司门店集中在西南和华南,取得了较大的规模优势,布局覆盖省会级城市、地市级城市、县级市场、乡镇级区域,发挥立体化、标准化经营的优势,形成稳定客群,从而在采购方面获得更大优势。未来在川渝地区的扩张可能为营收提供来源。

2、连锁率长期处于提升趋势,国内零售药店经过多年的发展,药店数量从 2006 年的近 32 万家增长为 2021 年的 58.7 万家,连锁率从 38%升至 57.17%。但相较于美日这些医药商业更为成熟的发达国家,中国药店的连锁率仍旧偏低,因此未来中国药店连锁率提升是确定性趋势。

3、中药材全产业链,目前公司已完成建立种苗培育、初加工、精加工、深加工、中药批发、医疗机构药材供应、中药零售销售业务等完整的产业链,毛利率较高,为营收稳定提供支持。

五、面临风险:单店日均平效不及同业、门店扩张速度慢市区市场。

六、估值:不考虑未来在区域竞争中是否能获胜,不可控因素太多,仅考虑在目前的经营前提下,以及在整体医药需求逐步增长的大背景下的估值,以2022年10亿元的净利润为基,因为流动资产大概能够可以和总负债相抵,所以为了获取10%的年化收益,目前每股收益1.7元,股价在17元比较合理,可在低于17元分批买入。

耐心等待到达目标价位,每年观测存量门店营业情况,只要能在云南省内维持住龙头地位,即可持续持有,外省扩张情况不作为持有依据。