2024年4月26日晚,电商代运营巨头杭州壹网壹创科技股份有限公司(以下简称“壹网壹创”,证券代码:300792)发布报告称,2024年第一季营收2.82亿元,同比增长1.22%;归母净利润2927.88万元,同比下降31.29%;扣非归母净利润3009.98万元,同比下降21.25%。

对此,壹网壹创解释如下:

1、营业收入同比增长,主要系品牌线上营销服务、线上分销与内容电商收入增长贡献所致。

2、销售毛利率同比下降,主要原因系行业竞争性进一步加强所致。

3、净利润下降,主要是公司继续对部分品牌库存进行处置,同时销售费用增长及联营企业的收益减少的原因。

电子商务服务行业概况

目前我国电子商务行业进入稳定发展的阶段,根据中国互联网络信息中心(CNNIC)发布的第51次《中国互联网络发展状况统计报告》显示,截至2023年12月,我国网民规模达10.92亿人,较2022年12月增长2480万人,互联网普及率达77.5%。截至2023年12月,我国网络购物用户规模达到9.15亿人,占网民整体的83.8%。

2023年,网络零售继续保持增长,成为推动消费扩容的重要力量。全年网上零售额达15.42万亿元,同比增长11.0%。其中,实物商品网上零售额13.01万亿元,增长8.4%,占社会消费品零售总额的比重为27.6%,在消费中占比持续提升。

不过,电商行业的竞争也在加剧。

目前品牌电子商务服务行业已进入相对成熟期,而行业内尚未形成完善的定价标准,很有可能个别公司为了争取客户资源降低收费标准,导致市场竞争加剧的可能性。另一方面,随着技术发展和创业成本降低,新兴的电商平台能够迅速进入市场并通过低价策略来获得市场份额。这种现象使得现有电商公司面临价格竞争的压力,

同时,消费者审美和需求的迅速变化,这种趋势显著缩短了产品的市场生命周期。社交媒体的广泛使用加速了这种变化速度,使得消费趋势迅速演进迭代。新产品和潮流的快速更迭促使企业必须更频繁更新其产品线,导致已有产品的库存积压,企业面临存储成本增加和运营资金效率降低的同时,也可能宣传降价或买赠等营销手段,加剧行业竞争、

此外,电商企业在业务发展中,法规或监管环境的改变可能导致企业面临改变设计、宣传或停止老款产品销售,比如4月1日起射频治疗仪、射频皮肤治疗仪类产品按照第三类医疗器械管理,该类产品未依法取得医疗器械注册证不得生产、进口和销售。这类产品在只能在规定时间内清仓大甩卖。

连续9个季度归母净利润下滑

这不是壹网壹创第一次净利润下滑,事实上,从2022年第一季度起,壹网壹创已经连续9个季度净利润出现了下滑。

2022年-2023年及2024年第一季度,壹网壹创的归母净利润分别为5188.10万元、1.05亿元、1.47亿元、1.8亿元、4261.33万元、8696.76万元、1.14亿元、1.08亿元、2927.88万元,同比分别下滑2.38%、17.02%、27.83%、44.9%、17.86%、17.15%、22.64%、40.05%、31.29%。

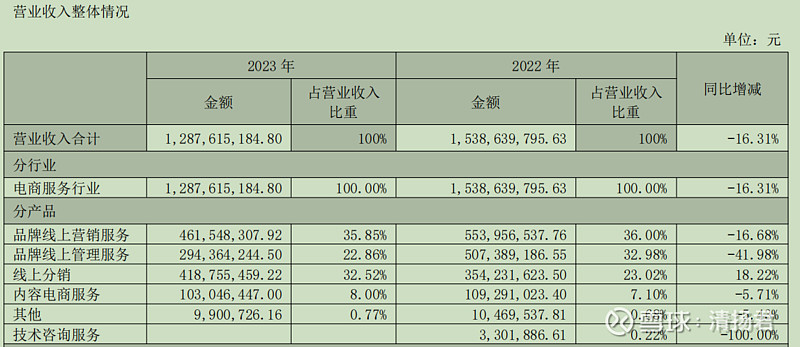

其中,2023年,壹网壹创营业收入12.88亿元,同比下降16.31%。

分产品来看,2023年壹网壹创主营业务中,品牌线上营销服务收入4.62亿元,占营业收入的35.85%,同比下降16.68%;线上分销收入4.19亿元,占营业收入的32.52%,同比增长18.22%;品牌线上管理服务收入2.94亿元,占营业收入的22.86%,同比下降41.98%。

壹网壹创主要经营模式为:品牌线上服务、线上分销及内容电商服务。其中,品牌线上服务是公司最主要的业务。品牌线上服务细分为品牌线上营销服务和品牌线上管理服务。

目前,壹网壹创合作的品牌覆盖了天猫、京东、唯品会、拼多多、抖音、小红书、得物、微信小程序等主要渠道平台。

核心竞争力不强大且可复性一般

尽管2023年,壹网壹创积极与目标行业的知名品牌或成长出色的品牌合作,新增 Swisse、林清轩、3M、舒适达、高洁丝、旧街场、妙思乐等21个品牌合作。其中,首个合作的品牌即为行业内的头部品牌 Swisse,在大贸渠道实现了双十一逆势增长90%,全年增长47%。同时,壹网壹创持续在抖音、小红书、微信小程序、拼多多等新兴渠道投入,2023年通过上述新兴渠道实现的GMV同比增长超过60%。但是,壹网壹创合作的品牌越多,分散的精力和资金就越多,反而影响了整体的业绩增长。

这说明,从一定程度上来讲,壹网壹创的核心竞争力不强大且可复性一般。

在年报中,壹网壹创认为自己在“全域电商服务能力”、“一站式服务能力”、“精细化运营能力”、“运营效率优势”、“人才梯队优势”、“掌握电商流量密码”、“品牌数字化转型服务能力”七大方面有核心竞争力。不过,清扬君并不这样认为。

比如“全域电商服务能力”和“一站式服务能力”,任何公司都不敢说在这方面很厉害。天猫、京东、唯品会、拼多多、抖音、小红书等电商平台的游戏规格和玩法都不一样,能同时玩转几个平台、能玩好三五个品牌就很厉害了。如果能通吃,且具备前端的品牌及产品定位、品牌主视觉及产品外包装设计、线上全域投放及种草能力;中端的全平台电商运营能力;后端的专业客服、物流供应链及会员关系管理运营能力等备一站式服务能力,那么壹网壹创也不会是如今营收刚刚微增长而归母净利润9个季度连续下降的尴尬地步。

还有,如果壹网壹创真的具有“精细化运营能力”、“人才梯队优势”和“掌握电商流量密码”,那么完全可以快速复制自己的操作模式,而不是将之前收购浙江上佰电子商务有限公司(以下简称“浙江上佰”)51%股权亏损卖掉。

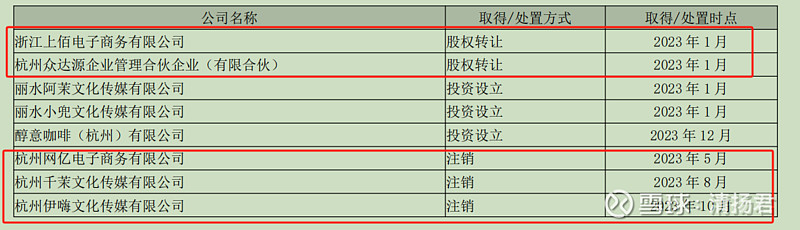

年报显示,2023年1月,壹网壹创转让了浙江上佰和杭州众达源企业管理合伙企业(有限合伙)的所持股权,并且注销了杭州网亿电子商务有限公司、杭州千茉文化传媒有限公司、杭州伊嗨文化传媒有限公司。

据了解,2020年5月,壹网壹创耗资3.62亿元收购了浙江上佰51%股权(整体评估值为7.31亿元),形成了3.25亿元商誉。2021年7月,壹网壹创拟以发行股份及支付现金的方式收购浙江上佰49%股权,对应49%股权的转让价格为3.58亿元(整体评估值为7.3亿元)。不过,因“交易双方就交易方案的部分主要条款最终未能达成一致意见”而终止收购。

有意思的是,浙江上佰在完成两年业绩承诺后,2022年前三季度,净利润仅为2909.87万元,占全年承诺业绩数8500万元的34%。

或是因为业绩远不及预期,壹网壹创计划出售浙江上佰51%的股权。但此时,浙江上佰51%的股权仅作价9285万元。为此,壹网壹创还收到了深交所的问询函。

由此可见,壹网壹创的核心竞争力除了电商代运营的先发优势外,其他的核心竞争力到底在哪里,还真不好说。