2022年11月17日,莎莎国际控股有限公司(以下简称“莎莎国际”,股份代码:00178)发布了《截至2022年9月30日止六个月中期业绩及由2022年10月1日至11月10日之营运最新情况》。

报告显示,截至2022年9月30日止六个月,莎莎国际营业额为15.5亿港元,同比减少2.9%;期内继续亏损达1.33亿港元,不过亏损同比收窄26.7%。

分区域来看,香港及澳门特区营业额为9.85亿元,同比下降9.3%;中国内地营业额为1.2亿元,同比下降13.1%,马来西亚营业额为1.47亿元,同比增长144%;线上业务营业额为2.99亿元,同比下降2.6%(中国内地线上业务销售额为1.59亿元,同比下降26%)。

莎莎国际解释称,报告期内香港、澳门旅客数量减少,对业务产生了一定打击。同时,在2021/2022财政年度的第二季度至今,莎莎国际的零售店铺的人流量减少,因此在中期报告期内,该集团在中国内地的同店销售增长较对上一个财政年度同期录得双位数的跌幅。

1、香港特区的防疫措施变化不大,内地以及外地访港的旅客仍须被检疫隔离。同时香港特区政府2022年4月及8月继续推行消费券计划刺激本地消费的作用,正面效果正逐渐减弱。

2、部分业主在艰难的营商环境中仍然要求加租,但公司只会在租金合理及让经营能够取得盈利的情况下才续租。

3、澳门特区的业务因新冠病毒个案于2022年6月底飙升而受到严重打击。加上7月份首次实施全市封城,导致旅客数目大减。澳门特区是以旅游业为支柱的市场,因而受封城封关的影响巨大。

4、马来西亚政府改变抗疫策略,并自2022年 4 月1日放宽防疫措施后,公司在当地的业务持续有力地反弹,恢复至疫情前水平的84%。

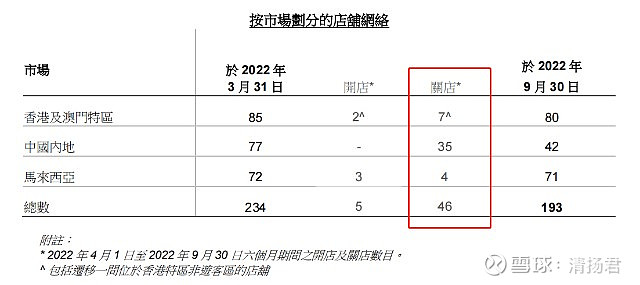

报告期内,莎莎国际的总店铺数量由234间减少到193间,其中香港及澳门特区新开2间,关闭7间,9月底净减少5间,剩余80间;

中国内地关闭35间,9月底净减少35间,剩余42间;

马来西亚新开3间,关闭4间,9月底净减少1间,剩余71间;

合计店铺新开5间,关闭46间,9月底净减少41间,剩余193间。

同期,香港特区生产总值变动为-2.9%,零售销售变动2%,药物及化妆品销售变动3%;澳门特区生产总值变动为-39.3%,零售销售变动-36.6%,药物及化妆品销售变动-31.6%;中国内地生产总值变动为2.2%,零售销售变动-0.6%,药物及化妆品销售变动-1.8%;马来西亚生产总值变动为11.6%,零售销售变动31.6%,药物及化妆品销售变动3%。

莎莎国际表示,面对消费新常态的局面,莎莎国际调整了产品及服务,并投资基础设施,加码零售数码化。线上业务方面,中国香港在期内取得高双位数增长,这与莎莎国际不断调整和利用线下零售店铺网络,以实现线上线下融合(OMO)的新零售模式有关。然而,在中国内地,由于货物运送相关问题,线上业务规划及营运受到影响。

2022年10月1日至11月10日的第三季,莎莎国际的零售和批发营业额较去年同期下跌1.5%。

其中,香港及澳门特区零售额增长5.6%,同店销售增长8.7%(香港特区零售额增长2.7%,同店销售增长9.1%;澳门特区零售额增长14.6%,同店销售增长7.5%);中国内地零售额增长-26.9%,同店销售增-14.1%;马来西亚零售额增长30.6%,同店销售增长31.2%;线上零售额增长-11.2%。

对于未来,莎莎国际希望踏上盈利之路。具体措施包括,年内会继续理顺在香港特区游客区的实体店铺网络,并就续租洽谈合理租金水平;削减非必要及非生产性的开支,以减低办公室及店铺的固定成本;实施一系列提升营运表现的措施,包括加强数码化,旨在降低经营成本、优化人力资源结构,以及提高营运效率。其中一项举措是建立卓越中心,把店铺的部分行政及管理功能统一处理,并加快自动化进程。

此外,莎莎国际对库存进行优化管理,在确保「双十一」的交付高峰期能有充足存货而不受新冠病毒疫情影响,以及库存的投资成本之间取得平衡。同时,莎莎国际还进行产品类别管理,以确保引入符合市场趋势的流行产品并增加各类别份额,加强一站式美妆产品平台的市场定位;灵活调整各个业务单位的存货策略,以紧贴市场和抓紧商机。

在香港及澳门特区,莎莎国际将继续推广受消费者欢迎的「网购店取」安排,通过OMO相关的促销活动吸引消费者,并结合在线和线下的促销活动和宣传推广工作,推展在线、线下互补的营销活动,缔造全面的购物体验;继续为前线美容顾问提供行业领先的培训,完善佣金和奖励机制,鼓励员工通过在线和线下接触点全方位服务客户,以增强竞争优势。

在中国内地,供应链中断延长了存货抵达中国内地仓库及货物运抵跨境顾客的时间。封城措施导致莎莎国际部分线下店铺的营业日数减少,而对消费者情绪的影响也正在影响莎莎国际的在线和线下业务部门。由于未能确定短期不明朗因素何时完结,莎莎国际继续理顺店铺网络,并将资源集中于优化有盈利店铺的营运表现,增加货品种类和选择,为顾客带来惊喜,保留实力,以继续长远发展中国内地市场。

此外,莎莎国际计划继续推动在线业务发展,进一步整合在线、线下业务,降低中国内地业务的整体营运支出。

展望未来,莎莎国际计划通过经营自家渠道以分散中国内地业务风险,减少对第三方平台的依赖。为迎合中国内地直播蓬勃发展的趋势,莎莎国际设有自家直播团队,在抖音平台进行直播,以吸引年轻一代顾客。

在马来西亚,莎莎国际正物色开设新店的可能性,并尝试以全新形式迎合各种顾客群。

线上业务方面,莎莎国际将继续增加在线投资,积极拓展不同地区的线上销售渠道,致力建立独家代理品牌组合。第三方平台的优势是庞大的引流能力,可为莎莎带来新客群。莎莎国际将继续寻求与新电商平台合作,借助电商平台的知名度及客源,争取更多市场机遇和扩大顾客群。

由于在线业务的价格竞争非常激烈,莎莎国际积极提升服务水平以成为行业龙头,并透过顾客关系管理提供量身定制的产品,以及借助公司与品牌关系推出独特产品,从而在竞争中脱颖而出。

莎莎国际认为,迈向新零售时代,顾客关系管理可谓至关重要。于是开展顾客关系管理系统的设计及规划工作,并着手计划建立顾客数据平台,统一管理港澳特区及中国内地的在线及线下顾客资料库,包括微信小程序的会员库,将多个顾客数据库合而为一,配合数据分析及数码营销工具,可让公司更有效地了解顾客的购物习惯,进行精细化顾客关系管理及更精准的营销活动,提高顾客的忠诚度和回购率,以达致更高的投资回报率。

不过,对于莎莎国际的业绩,已经有券商下调了莎莎国际股票的目标价。

杰富瑞发研报指,受惠于销售改善及成本控制,香港及澳门业务在10月达收支平衡。管理层估计,下半财年整体业务可实现收支平衡。但该行认为,考虑到本地消费者或出境游,故预测其下半财年将录得净亏损3600万元。基于2023财年上半年业绩,该行将2023/2024/2025财年净利润预测下调114%/60%/24%,其复苏进程仍是非线性的。该行预计在2023年将首先在中国大陆/澳门放宽限制,其次是香港。若内地旅游支出恢复至2019年水平的25%,其租金成本比率将恢复至11%的历史水平。该行目标价由1.65港元下调25%至1.24港元,维持“持有”评级。