平时老穆给大家分享的,包括大家市面上平时看到的都是讲一只股怎么怎么好,业绩如何炸裂,技术面如何好等等。但这是一个结果,并不能展现选股的全貌。相对于老穆的研究量来讲,老穆所公开出来的只是几十甚至几百分之一。

并不是所有股票都像8月份公开出来的 $新安股份(SH600596)$ 、 $特变电工(SH600089)$ 、兴发集团、科士达、 $科华数据(SZ002335)$ 、金晶科技、江苏索普等等牛股一样,越深入研究越兴奋,恨不得第二天开盘马上买入。绝大股份股票,都是看着技术形态很好,结果是越研究越失望。

本篇文章我们选了几个有代表的股票,尽量去展现老穆日常研究股票所面临问题的全貌。看下哪些因素会最终让老穆放弃买入那些付出很多心血,研究了大半天的股票。那让我们开始吧。

------------------------------------------------------ ------------------------------------------------------

首先第一个英力特。

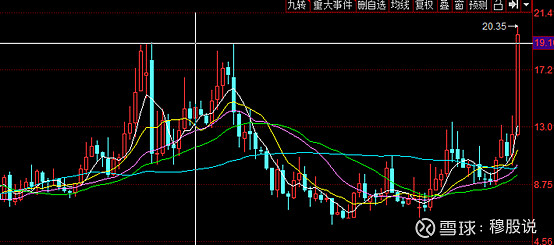

这是英力特的k线图,从技术面来讲可以说是完美。17年高点下来,跌了1年。然后箱体震荡3年,12块左右形成强压,8月强势突破。有点圆弧底的味道,注意这可是月线的圆弧底。

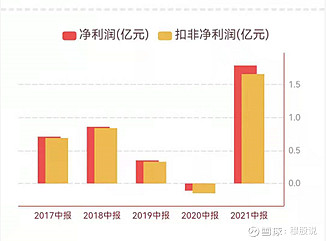

我们再看看业绩,中报净利润大涨近18倍,当然这个跟20年上半年疫情导致去年同期净利润较少有关,但纵观近5年中报,1.8亿的净利也是一骑绝尘的。要知道近5年没有一年的净利润超过1亿。

市盈率仅为12倍,很兴奋对吧?继续往下看公司的营收、利润主要来自于pvc和e-pvc业务。这里就出问题了,我们看下同类型的A股上市公司,新疆天业、沈阳化工、氯碱化工,动态市盈率依次为8.6、7.5、9.5。

不是低估,反而有点高估,虽然业绩暴涨,但只能说之前太高估了。如果说同类型的公司市盈率在20倍左右,这股就直接出现在老穆的9月翻倍牛股名单上了,但是很遗憾。这一个原因直接pass。

总结一下:

优势:技术面完美,业绩好

劣势:估值超同类型公司较多

结论:直接pass删自选

------------------------------------------------------- ------------------------------------------------------

第二个,中兵红箭

周五刚刚突破历史前高,这个就不用老穆多说了吧。

国防军工,热门板块,市盈率42pe。我们看下几个细分板块的平均市盈率。国防军工,90只里面排在倒数第八,。比他还低的估计大家熟鸿远电子、火炬电子,这可是今年的军工大牛股,涨了这么多还在板块最下面。

另一个细分板块,地名兵装,倒数第四。中位数在60倍左右,差距倒是不太大。

进一步分析主营业务有三大块,军品弹药、超硬材料、专用车辆。其中超硬材料业务收入65%,该业务毛利率较高,那基本上利润大部分都是超硬材料带来的。那我们来看下超硬材料,这个版块估值四方达56pe、沃尔德56pe、黄河旋风276pe、博深股份30pe、国机精工25pe。这个好像有点瑕疵,处在中位的水平,不像其他板块那样排在倒数。

总结一下:

优势:技术面好、业绩好、热门军工赛道、板块估值排名较低

劣势:主要利润来源板块不存在明显低估

结论:可买

------------------------------------------------------- ------------------------------------------------------

第三个:赞宇科技

突破历史前高后回踩,无论从周线日线角度,当前都是一个很好的建仓点,符合三价合一买点。业绩也是大增。主营业务一个是阴离子表活,一个是油脂化工,净利润贡献差不多1:3的样子。

1.表活业务,属于日用化学用品。当然这里面大家业务也不太一样,这里面大多数个股是像上海家化、珀莱雅、水羊股份做化妆品护肤品的,还有些是像贝泰妮、拉芳家化这种有些医美业务的。但无论怎么说,赞宇科技9倍的市盈率在这个版块中是独树一帜的,是倒数第二名的名臣健康的一半不到。

另一方面跟赞宇科技类似业务的湖南丽臣刚刚ipo过会,上市后发行价也是20倍pe同样是超过赞宇科技一倍,如果在计算新股上市后的涨幅的话那就更高了。

但有一点问题的是,这个板块目前属于逆势下跌,是个扣分项。

再说油化,这个业务从老穆目前的研究水平来讲不太好估值。看到有研报将赞宇科技的油化业务估值对标金龙鱼60pe,这个有些不妥。如果真是这样油化按照60pe估,赞宇科技单这一项业务的估值都在300亿了。

仅仅依靠占25%的表活业务的低估,从10pe涨到20pe也就多个20亿估值。真正的还要看油化业务如何估,这个是关键,也是后续需要确定的方向,但买点已经出了好像没给老穆这个时间

优势:技术面好,业绩好

劣势:表活日化板块处于下降趋势,油化业务估值无同类型公司对比

结论:可买,做好止损尝试

大家可以从以上3个例子去看下哪些会影响到老穆的判断,平时大家关注的什么龙虎榜散户帮买入啦,股价尾盘跳水啦什么的,其实这些都不构成买卖的依据。

今天文章有点长,大家不要急,9月的翻倍牛股已经在准备中了。