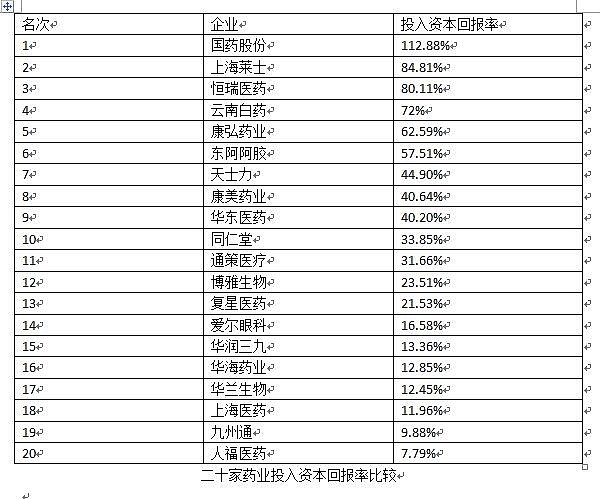

这二十家药企分别为:国药股份、上海莱士、恒瑞医药、云南白药、康弘药业、东阿阿胶、天士力、康美药业、华东医药、同仁堂、通策医疗、博雅生物、复星医药、爱尔眼科、华润三九、华海药业、华兰生物、上海医药、九州通和人福医药。

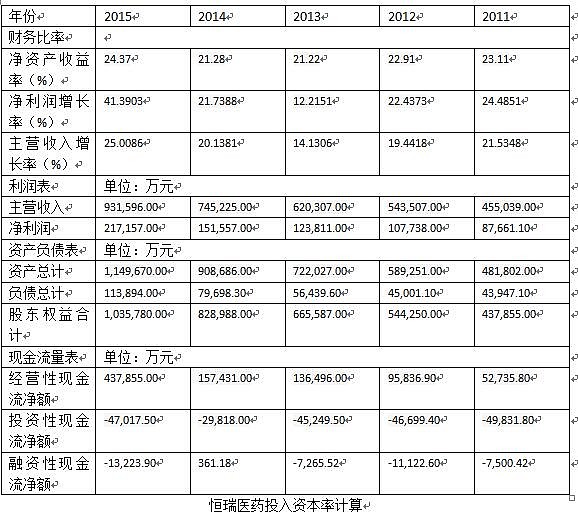

2011年公司净利润为87,661.10万元,2015年公司净利润达到了217,157.00万元,四年净利润年复合增长率为25.46%;2011年公司营业收入为455,039.00万元,2015年为931,596.00万元,四年年复合增长率为19.62%。

接下去计算公司从2011年——2015年这五年的平均投资率,计算公式为五年投资性现金流净额/五年净利润,即投资率=(218616.2)/(687924.1)=31.78%

因为利润增长率=投资率(投资现金流/净利润)*投入资本回报率(可以理解为边际投入资本回报率或者固定资产投资收益率),因为四年来恒瑞医药平均利润增长率为25.46%,平均投资率为31.78%,所以计算得出投入资本回报率为80.11%!,远高于近五年平均ROE。与白酒行业的茅台有得一拼。笔者计算出的茅台投入资本回报率也高达惊人的80%!

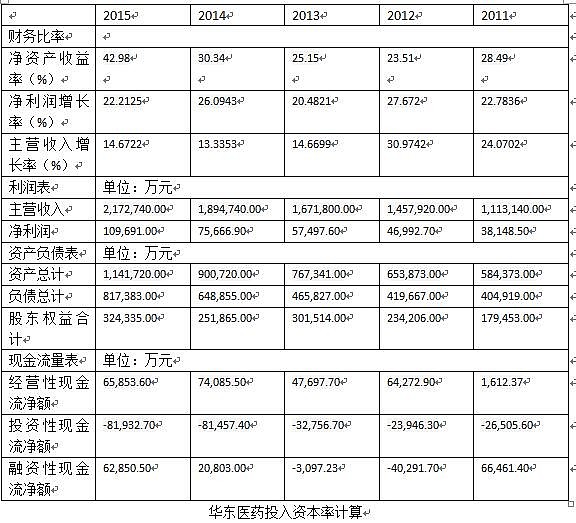

2011年公司净利润为38148.5万元,2015年公司净利润达到了109691万元,四年净利润年复合增长率为30.22%;2011年公司营业收入为1,113,140.00万元,2015年为2,172,740.00万元,四年年复合增长率为18.20%。

接下去计算公司从2011年——2015年这五年的平均投资率,计算公式为五年投资性现金流净额/五年净利润,即投资率=(246598.7)/(327996.7)=75.18%

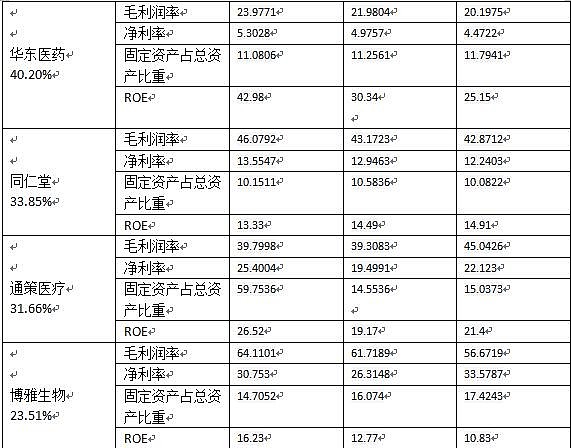

因为利润增长率=投资率(投资现金流/净利润)*投入资本回报率(可以理解为边际投入资本回报率或者固定资产投资收益率),因为四年来华东医药平均利润增长率为30.22%,平均投资率为75.18%,所以计算得出投入资本回报率为40.20%,远高于近五年平均ROE。

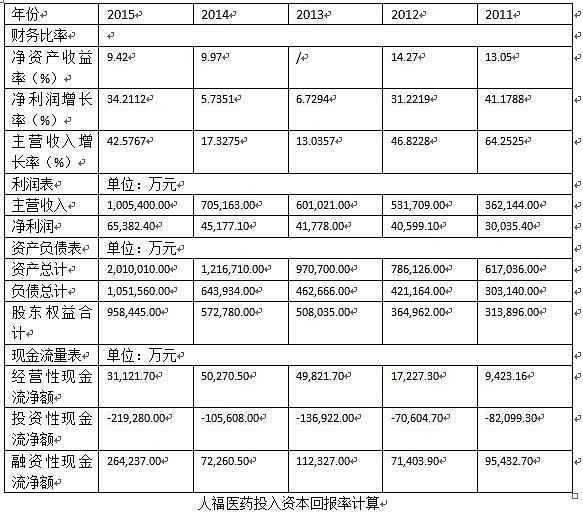

2011年公司净利润为30,035.40万元,2015年公司净利润达到了65,382.40万元,四年净利润年复合增长率为21.47%;2011年公司营业收入为362,144.00万元,2015年为1,005,400.00万元,四年年复合增长率为29.08%。

接下去计算公司从2011年——2015年这五年的平均投资率,计算公式为五年投资性现金流净额/五年净利润,即投资率=(614514)/(222972)=275.6%

因为利润增长率=投资率(投资现金流/净利润)*投入资本回报率(可以理解为边际投入资本回报率或者固定资产投资收益率),因为四年来人福医药平均利润增长率为21.47%,平均投资率为275.6%,所以计算得出投入资本回报率为7.79%,低于近五年平均ROE。

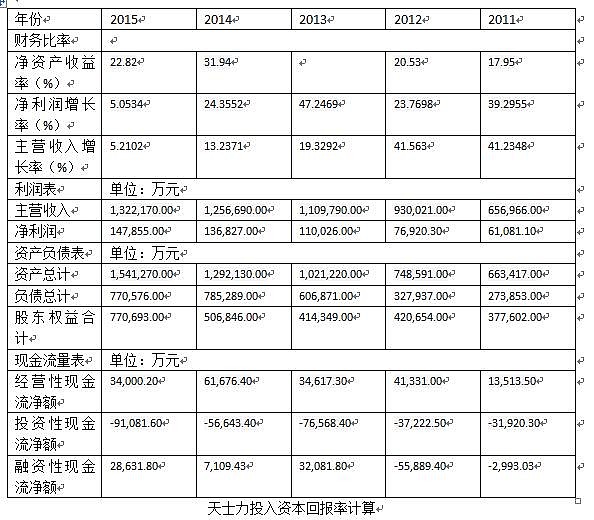

2011年公司净利润为61,081.10万元,2015年公司净利润达到了147,855.00万元,四年净利润年复合增长率为24.73%;2011年公司营业收入为656,966.00万元,2015年为1,322,170.00万元,四年年复合增长率为19.11%。

接下去计算公司从2011年——2015年这五年的平均投资率,计算公式为五年投资性现金流净额/五年净利润,即投资率=(293436.2)/(532709.4)=55.08%

因为利润增长率=投资率(投资现金流/净利润)*投入资本回报率(可以理解为边际投入资本回报率或者固定资产投资收益率),因为四年来天士力平均利润增长率为24.73%,平均投资率为55.08%,所以计算得出投入资本回报率为44.90%,远高于近五年平均ROE。

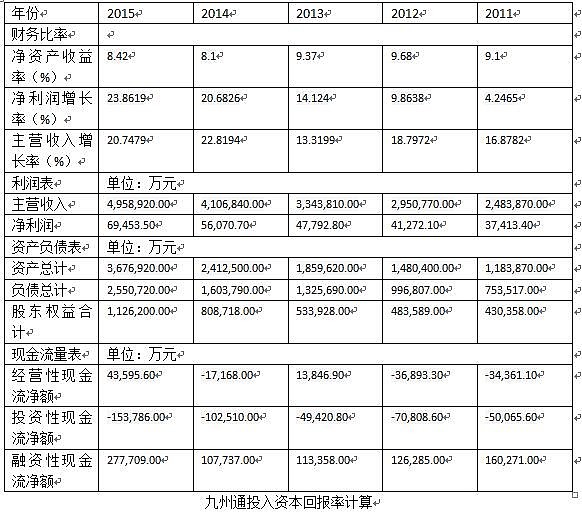

2011年公司净利润为37,413.40万元,2015年公司净利润达到了69,453.50万元,四年净利润年复合增长率为16.73%;2011年公司营业收入为2,483,870.00万元,2015年为4,958,920.00万元,四年年复合增长率为18.87%。

接下去计算公司从2011年——2015年这五年的平均投资率,计算公式为五年投资性现金流净额/五年净利润,即投资率=(426591)/(252002.5)=169.28%

因为利润增长率=投资率(投资现金流/净利润)*投入资本回报率(可以理解为边际投入资本回报率或者固定资产投资收益率),因为四年来九州通平均利润增长率为16.73%,平均投资率为169.28%,所以计算得出投入资本回报率为9.88%,接近于近五年平均ROE。

2011年公司净利润为27,126.10万元,2015年公司净利润达到了51,284.50万元,四年净利润年复合增长率为17.26%;2011年公司营业收入为704,225.00万元,2015年为1,207,820.00万元,四年年复合增长率为14.44%。

接下去计算公司从2011年——2015年这五年的平均投资率,计算公式为五年投资性现金流净额/五年净利润,即投资率=(31444.12)/(201408.6)=15.61%

因为利润增长率=投资率(投资现金流/净利润)*投入资本回报率(可以理解为边际投入资本回报率或者固定资产投资收益率),因为四年来国药股份平均利润增长率为17.26%,平均投资率为15.61%,所以计算得出投入资本回报率为112.88%!!!,远远高于近五年平均ROE。

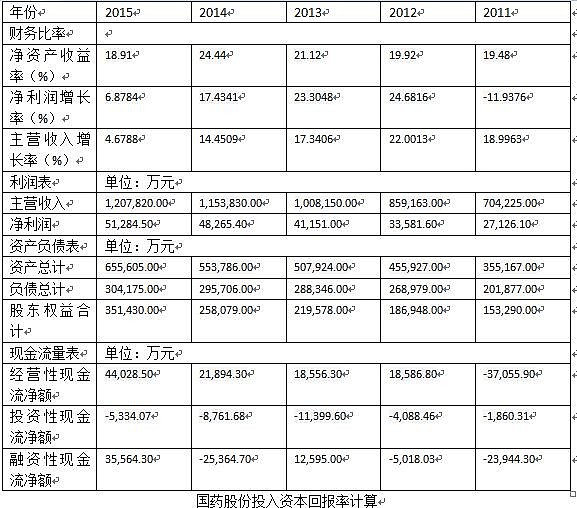

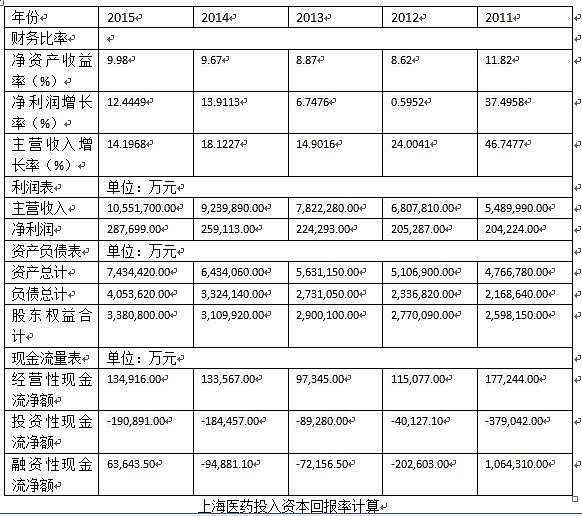

2011年公司净利润为204,224.00万元,2015年公司净利润达到了287,699.00万元,四年净利润年复合增长率为8.95%;2011年公司营业收入为5,489,990.00万元,2015年为10,551,700.00万元,四年年复合增长率为17.74%。

接下去计算公司从2011年——2015年这五年的平均投资率,计算公式为五年投资性现金流净额/五年净利润,即投资率=(883797.1)/(1180616)=74.86%

因为利润增长率=投资率(投资现金流/净利润)*投入资本回报率(可以理解为边际投入资本回报率或者固定资产投资收益率),因为四年来上海医药平均利润增长率为8.95%,平均投资率为74.86%,所以计算得出投入资本回报率为11.96%,高于近五年平均ROE。

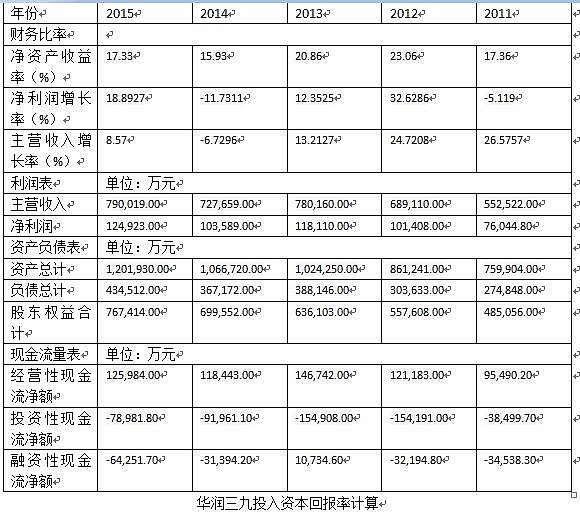

2011年公司净利润为76,044.80万元,2015年公司净利润达到了124,923.00万元,四年净利润年复合增长率为13.21%;2011年公司营业收入为552,522.00万元,2015年为790,019.00万元,四年年复合增长率为9.35%。

接下去计算公司从2011年——2015年这五年的平均投资率,计算公式为五年投资性现金流净额/五年净利润,即投资率=(518541.6)/(524074.8)=98.94%

因为利润增长率=投资率(投资现金流/净利润)*投入资本回报率(可以理解为边际投入资本回报率或者固定资产投资收益率),因为四年来华润三九平均利润增长率为13.215%,平均投资率为98.94%,所以计算得出投入资本回报率为13.36%,低于近五年平均ROE。

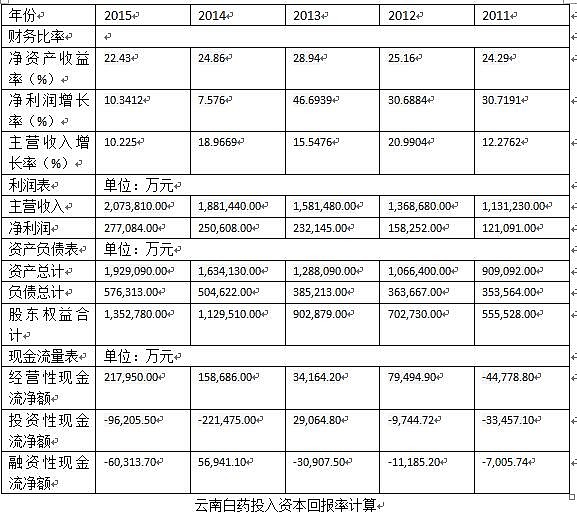

2011年公司净利润为121,091.00万元,2015年公司净利润达到了277,084.00万元,四年净利润年复合增长率为22.99%;2011年公司营业收入为1,131,230.00万元,2015年为2,073,810.00万元,四年年复合增长率为16.36%。

接下去计算公司从2011年——2015年这五年的平均投资率,计算公式为五年投资性现金流净额/五年净利润,即投资率=(331817.52)/(1039180)=31.93%

因为利润增长率=投资率(投资现金流/净利润)*投入资本回报率(可以理解为边际投入资本回报率或者固定资产投资收益率),因为四年来云南白药平均利润增长率为22.99%,平均投资率为31.93%,所以计算得出投入资本回报率为72%,远远高于近五年平均ROE。

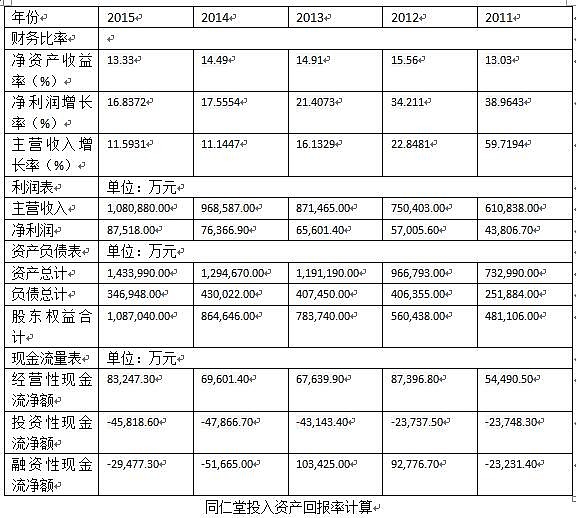

2011年公司净利润为43,806.70万元,2015年公司净利润达到了87,518.00万元,四年净利润年复合增长率为18.89%;2011年公司营业收入为610,838.00万元,2015年为1,080,880.00万元,四年年复合增长率为15.34%。

接下去计算公司从2011年——2015年这五年的平均投资率,计算公式为五年投资性现金流净额/五年净利润,即投资率=(184314.5)/(330298.6)=55.80%

因为利润增长率=投资率(投资现金流/净利润)*投入资本回报率(可以理解为边际投入资本回报率或者固定资产投资收益率),因为四年来同仁堂平均利润增长率为18.89%,平均投资率为55.80%,所以计算得出投入资本回报率为33.85%,远高于近五年平均ROE。

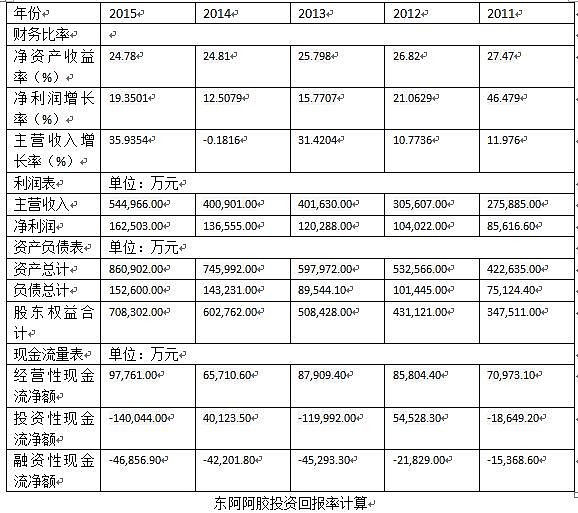

2011年公司净利润为85,616.60万元,2015年公司净利润达到了162,503.00万元,四年净利润年复合增长率为17.38%;2011年公司营业收入为275,885.00万元,2015年为544,966.00万元,四年年复合增长率为18.55%。

接下去计算公司从2011年——2015年这五年的平均投资率,计算公式为五年投资性现金流净额/五年净利润,即投资率=(184033.4)/(608984.6)=30.22%

因为利润增长率=投资率(投资现金流/净利润)*投入资本回报率(可以理解为边际投入资本回报率或者固定资产投资收益率),因为四年来东阿阿胶平均利润增长率为17.38%,平均投资率为30.22%,所以计算得出投入资本回报率为57.51%,远高于近五年平均ROE。

2011年公司净利润为100,503.00万元,2015年公司净利润达到了275,673.00万元,四年净利润年复合增长率为28.69%;2011年公司营业收入为608,051.00万元,2015年为1,806,680.00万元,四年年复合增长率为31.29%。

接下去计算公司从2011年——2015年这五年的平均投资率,计算公式为五年投资性现金流净额/五年净利润,即投资率=(661381.4)/(936865)=70.60%

因为利润增长率=投资率(投资现金流/净利润)*投入资本回报率(可以理解为边际投入资本回报率或者固定资产投资收益率),因为四年来康美药业平均利润增长率为28.69%,平均投资率为70.60%,所以计算得出投入资本回报率为40.64%,远高于近五年平均ROE。

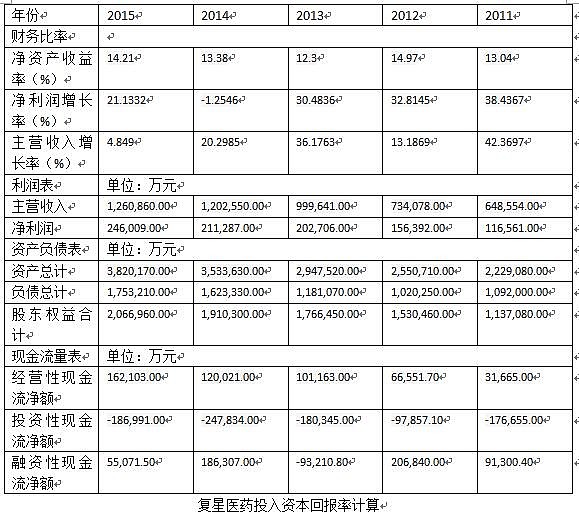

2011年公司净利润为116,561.00万元,2015年公司净利润达到了246,009.00万元,四年净利润年复合增长率为20.53%;2011年公司营业收入为648,554.00万元,2015年为1,260,860.00万元,四年年复合增长率为18.08%。

接下去计算公司从2011年——2015年这五年的平均投资率,计算公式为五年投资性现金流净额/五年净利润,即投资率=(889682.1)/(932955)=95.36%

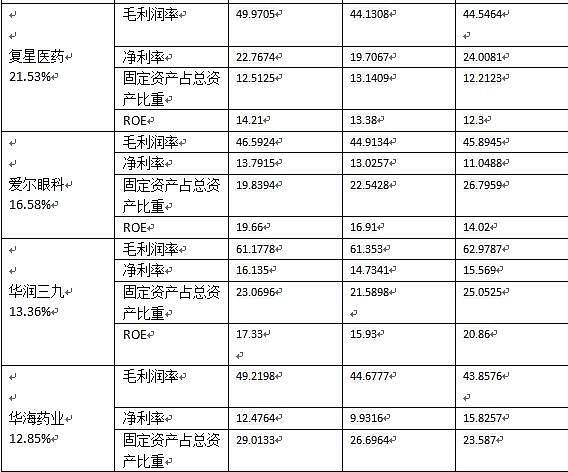

因为利润增长率=投资率(投资现金流/净利润)*投入资本回报率(可以理解为边际投入资本回报率或者固定资产投资收益率),因为四年来复星医药平均利润增长率为20.53%,平均投资率为95.36%,所以计算得出投入资本回报率为21.53%,高于近五年平均ROE。

2011年公司净利润为16,502.60万元,2015年公司净利润达到了39,381.30万元,四年净利润年复合增长率为24.29%;2011年公司营业收入为101,653.00万元,2015年为207,435.00万元,四年年复合增长率为19.52%。

接下去计算公司从2011年——2015年这五年的平均投资率,计算公式为五年投资性现金流净额/五年净利润,即投资率=(52424.06)/(135078)=38.81%

因为利润增长率=投资率(投资现金流/净利润)*投入资本回报率(可以理解为边际投入资本回报率或者固定资产投资收益率),因为四年来复星医药平均利润增长率为24.29%,平均投资率为38.81%,所以计算得出投入资本回报率为62.59%,远高于近五年平均ROE。

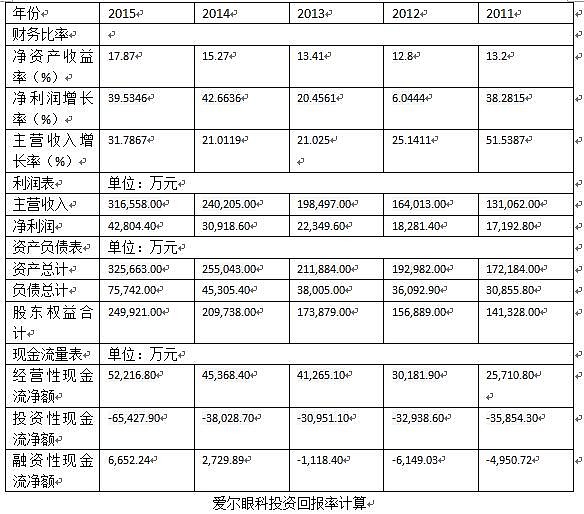

2011年公司净利润为17,192.80万元,2015年公司净利润达到了42,804.40万元,四年净利润年复合增长率为25.61%;2011年公司营业收入为131,062.00万元,2015年为316,558.00万元,四年年复合增长率为24.66%。

接下去计算公司从2011年——2015年这五年的平均投资率,计算公式为五年投资性现金流净额/五年净利润,即投资率=(203200.6)/(131546.8)=154.47%

因为利润增长率=投资率(投资现金流/净利润)*投入资本回报率(可以理解为边际投入资本回报率或者固定资产投资收益率),因为四年来爱尔眼科平均利润增长率为25.61%,平均投资率为154.47%,所以计算得出投入资本回报率为16.58%,相近于近五年平均ROE。

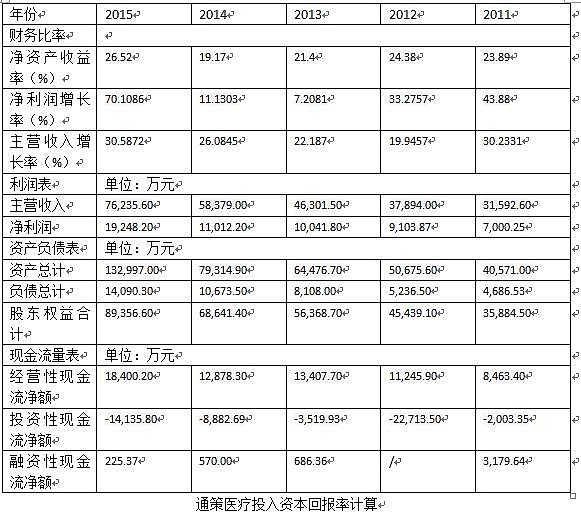

2011年公司净利润为7,000.25万元,2015年公司净利润达到了19,248.20万元,四年净利润年复合增长率为28.77%;2011年公司营业收入为31,592.60万元,2015年为76,235.60万元,四年年复合增长率为24.64%。

接下去计算公司从2011年——2015年这五年的平均投资率,计算公式为五年投资性现金流净额/五年净利润,即投资率=(51255.27)/(56406.32)=90.87%

因为利润增长率=投资率(投资现金流/净利润)*投入资本回报率(可以理解为边际投入资本回报率或者固定资产投资收益率),因为四年来通策医疗平均利润增长率为28.77%,平均投资率为90.87%,所以计算得出投入资本回报率为31.66%,低于近五年平均ROE。

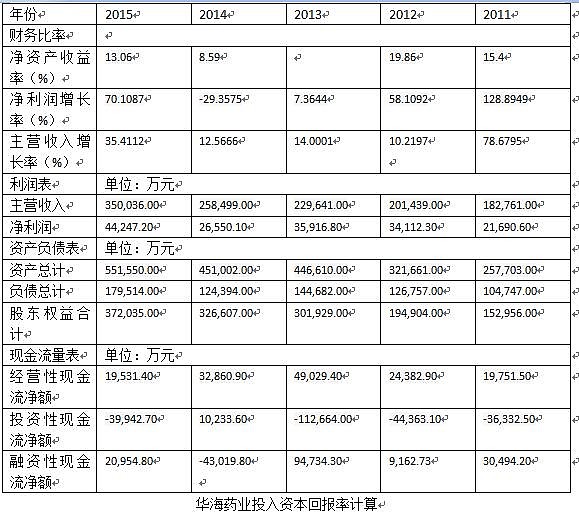

2011年公司净利润为21,690.60万元,2015年公司净利润达到了44,247.20万元,四年净利润年复合增长率为19.51%;2011年公司营业收入为182,761.00万元,2015年为350,036.00万元,四年年复合增长率为17.64%。

接下去计算公司从2011年——2015年这五年的平均投资率,计算公式为五年投资性现金流净额/五年净利润,即投资率=(223068.7)/(162517)=137.26%

因为利润增长率=投资率(投资现金流/净利润)*投入资本回报率(可以理解为边际投入资本回报率或者固定资产投资收益率),因为四年来华海药业平均利润增长率为17.64%,平均投资率为137.26%,所以计算得出投入资本回报率为12.85%,接近于近五年平均ROE。

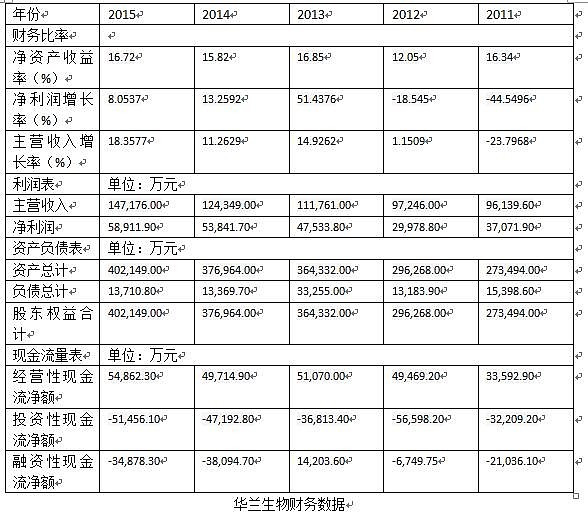

2011年公司净利润为37071.9万元,2015年公司净利润达到了58911.9万元,四年净利润年复合增长率为12.28%;2011年公司营业收入为96139.6万元,2015年为147176万元,四年年复合增长率为11.23%。

接下去计算公司从2011年——2015年这五年的平均投资率,计算公式为五年投资性现金流净额/五年净利润,即投资率=(32209.2+56598.2+36813.4+47192.8+51456.1)/(37071.9+

29978.8+47533.8+53841.7+58911.9)=224269.7/227338.1=98.65%

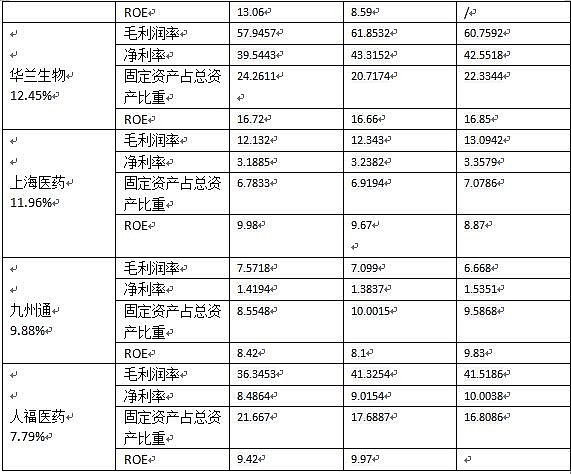

因为利润增长率=投资率(投资现金流/净利润)*投入资本回报率(可以理解为边际投入资本回报率或者固定资产投资收益率),因为四年来华兰生物平均利润增长率为12.28%,平均投资率为98.65%,所以计算得出投入资本回报率为12.45%,略低于近五年平均ROE。

通过计算华兰生物这五年的平均资本回报率仅为12.45%,结合近五年20%+的固定资产与总资产的占比(11年为27%,14年为20%,固定资产与总资产占比在逐年递减),不难看出公司是属于重资产运营的。

2011年博雅生物净利润为6523.41万,2015年净利润为15179.9万,四年复合增长率为23.51%;2011年营业收入为19672.5万,2015年营业收入为54318.3万,四年复合增长率为28.91%。

2011年——2015年五年投资率=(1826.72+2444.39+17821.4+13446.3+28372.6)/(6523.41+

7514.62+8240.31+10418+15179.9)=63911.41/47876.24=133.49%。

因为利润增长率=投资率(投资现金流/净利润)*投入资本回报率(可以理解为边际投入资本回报率或者固定资产投资收益率),因为四年来博雅生物平均利润增长率为23.51%,平均投资率为133.49%,所以计算得出投入资本回报率为17.61%,略高于近五年的平均ROE。

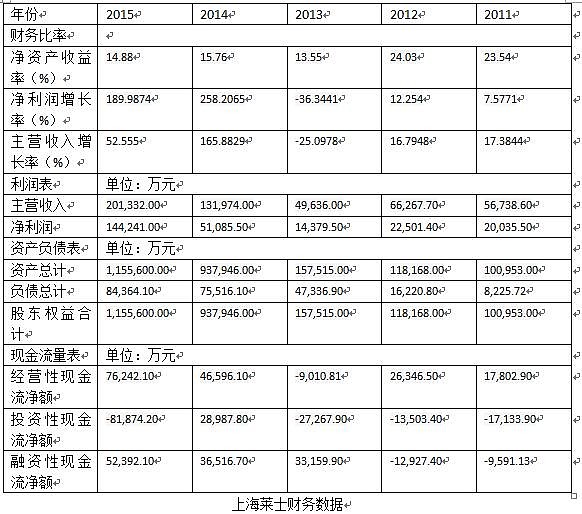

2011年上海莱士净利润为20035.5万,2015年净利润为144241万,四年复合增长率为63.8%;2011年营业收入为56738.6万,2015年营业收入为201332万,四年复合增长率为37.25%。

2011——2015年五年投资率=(17133.9+13504.4+27267.9-28987.8+81874.2)/(20035.5+22501.4+14379.5+51085.5+144241)=110792.6/252242.9=43.92%。

因为利润增长率=投资率(投资现金流/净利润)*投入资本回报率(可以理解为边际投入资本回报率或者固定资产投资收益率),因为四年来上海莱士平均利润增长率为37.25%,平均投资率为43.92%,所以计算得出投入资本回报率为84.81%,远远高于ROE的水准。

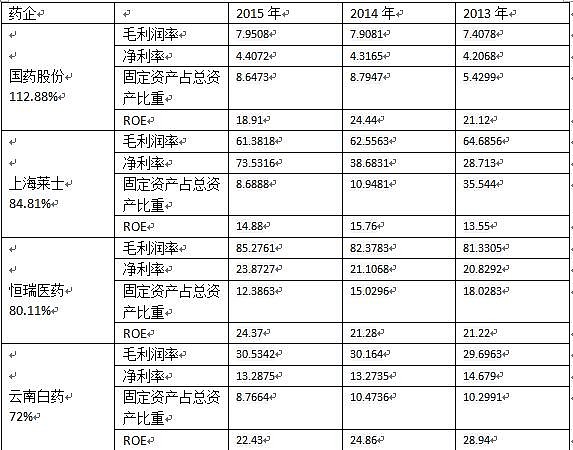

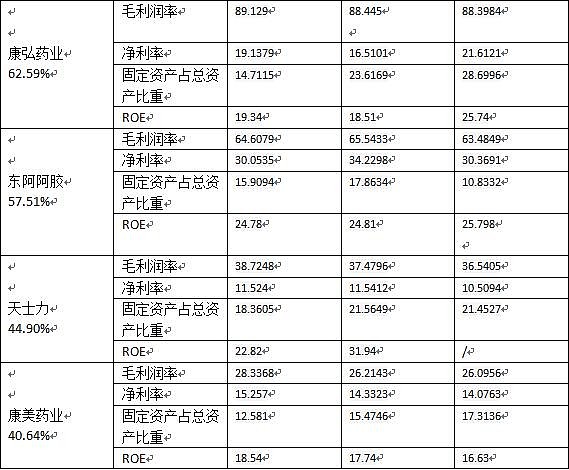

接下去,笔者搜集了上述二十家药企毛利润率、净利率、固定资产占总资产及ROE的数据。

一点启发:

剔除掉一些自己不理解的公司,笔者大致可以发现如下这个规律:公司如果拥有较高毛利润率水平和符合轻资产特性,那么一般而言它们的投入资本回报率相较于其他公司拥有明显的优势。以恒瑞医药、云南白药、康弘药业和东阿阿胶为例,上述四家公司除云南白药外(云南白药的一大部分营收来自医药商业领域,该部分收入属于明显的低利润率高周转率生意,从而拉低了整体毛利率水平),其余三家企业它们的综合毛利润率水平分别达到了85%、89%和64%的高水准,另外它们的固定资产占总资产比例都很低,分别为12%、8%、14%和15%。在高毛利润率(且持久性长)且轻资产属性的作用下,导致它们的边际扩张成本低且边际利润贡献大,从而使得它们的投入资本回报率高。

反观排名靠后的企业,可以发现其要么就是毛利润率低,要么就是固定资产占比高。如九州通、上海医药、华海药业为例,上述三个企业它们的毛利润率水平分别为7.57%、12.1%和49%,它们的固定资产占总资产比例分别为8.5%、6.78%和29%。

当然商业属性不同造成的结果是不同的,你能想象到一个以医药商业为主业的公司拥有超高的投入资本回报率吗?这是不可能的,医药商业是属于低利润率高周转率类的商业模式,竞争优势在于企业的高效经营,想通过不断地投入资本获取超额的资本回报率是不现实的,这可以从企业的ROE水平来判断。拥有较高投入资本回报率的企业,它们的ROE水平要比较低的投入资本回报率的企业要高。而市场给与其的估值水平也印证了这点。云南白药、华东医药之所以比一般医药商业类公司拥有较高的投入资本回报率的原因在于其拥有医药工业。以华东医药为例,华东医药80%的营收是由低利润率的医药商业贡献,而只有20%的营收是由高利润率的医药工业贡献。但是其利润的80%却是由医药工业所贡献。未来2-3年这部分利润年均增长25%还是非常有保障的。(百令胶囊未来高增长的驱动因素:科室拓展、OTC拓展、产能释放;阿卡波糖未来增长驱动因素为:基层放量、进口替代和咀嚼片逐步放量;免疫抑制剂的增长驱动为:器官移植市场逐步复苏、未来进大病社保等。)

值得注意的是不能因为企业具有较低的投入资本回报率就把企业归为低价值类企业,因为这还要从企业的经营周期去考量。不同的经营周期,其对应的投入资本回报率也是不同的。对于前期不断投入,但是离开花结果还有一段距离的企业,它们的经营态势还远未发挥出顶峰,此前的诸多投入还没有发挥出应有的效果,此类企业有科伦药业、华兰生物、爱尔眼科、通策医疗等,以华兰生物为例,公司此前受贵州浆站关闭及10年疫苗业务高峰期的影响,近五年的投入资本回报率不高,但是凭这能否认公司的价值吗?浆站从建立到成熟运营一般的时间段为3-5年,这段时间的投资回报率是比较低的,但是一旦成熟运营,公司的投入资本回报率也将上升到一个新高度。

另外,公司经过前期的不断发展,其经营态势走到成熟期(但是业务可持续强,即N较强),由于此类公司拥有较强的护城河、竞争优势牢靠,不易被轻易颠覆,那么即使投入资本率不高,如恒瑞医药、云南白药、东阿阿胶等公司,它们的投资率分别为31.78%、31.93%和30.22%,但是其利润贡献度还是很大的。

总体而言,一家公司的毛利润率水平、是否属于轻资产特性还有业务的经营周期等因素对这家公司的投入资本回报率有非常大的影响。

码字不易,您要是觉得这篇文章对你有启发,就请打个赏吧~

@今日话题 @方舟88 @502的牛 @小权 @渔_夫 @闲来一坐s话投资

$华东医药(SZ000963)$ $华兰生物(SZ002007)$ $恒瑞医药(SH600276)$